AMD超預期業績難破估值困局?

英偉達(NVDA.US)的競爭對手超微半導體(AMD.US)公布了超預期的2025年12月財季業績。

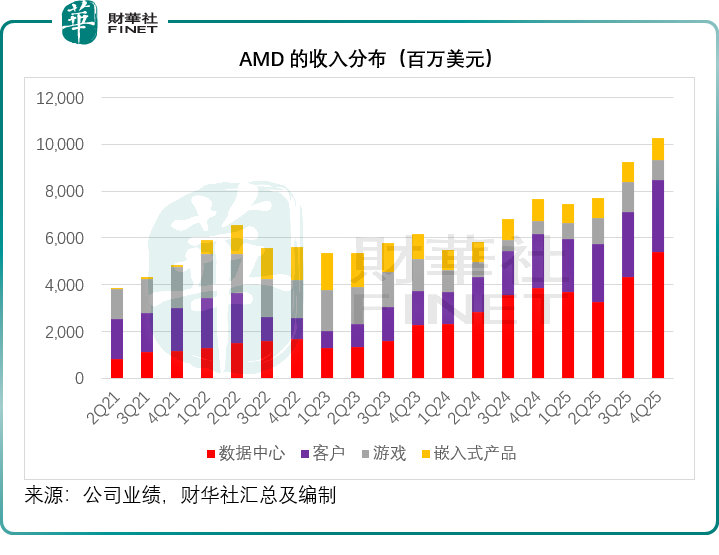

AMD截至2025年12月27日止的季度業績顯示,在AI芯片推動下,數據中心分部的季度收入同比增長39.41%,至53.80億美元,客戶和遊戲分部均實現強勁增長,季度收入分別按年增長33.90%和49.73%,至30.97億美元和8.43億美元。其季度總收入同比增長34.11%,至102.70億美元,高於市場預期的96.7億美元。

AMD的數據中心季度分部經營利潤率持續改善,12月財季的利潤率按年提升2.58個百分點,按季上升7.82個百分點,至32.57%。在此推動下,其第4季非會計準則毛利率按年提升2.95個百分點和按季上升3.02個百分點,至57.01%,經調整經營利潤率按年提升1.33個百分點或按季上升3.58個百分點,至27.79%。

在收入強勁增長,利潤率持續改善的推動下,AMD的非會計準則攤薄後每股盈利按年增長40.37%,或按季增長27.50%,至1.53美元,高於市場預期的1.32美元。

AMD在業績發布會上透露,其Instinct MI308芯片第4季在華銷售額達3.9億美元,並預計本季度在華收入將達到1億美元。

即便如此,公布業績後,AMD在盤後交易時段股價大跌超8%。

為何AMD公布超預期業績後,股價大跌?

包括這一預期在內,AMD預計2026年第1季收入約為98億美元,加減3億美元,按中位數計算,年增幅或為32%,但按季下降5%,非會計準則毛利率預計約55%。我們猜測,其績後股價大跌,部分原因或與其2026年第1季展望收入增長有所放緩有關。

進一步拆解來看,AMD績後股價暴跌並非單一因素導致,或是業績結構性隱憂、市場預期落差、行業週期調整與估值回歸等多重壓力共振的結果。

從業績結構來看,第4季的亮眼表現或存在部分臨時因素,可持續性存疑。管理層在業績發布會上透露,其季度毛利中包括3.06億美元的MI308庫存釋放收益,若不考慮這筆收益,其毛利率約為55%,非57%。

2025年,AMD的股價累計漲幅已達75%,今年以來其累計漲幅也有13.05%,相比之下,英偉達今年以來的股價累計跌幅達到3.30%,意味著AMD今年以來的股價表現要跑贏英偉達,也反映了市場對於AMD的預期更為樂觀,有分析師甚至預期AMD的季度營收可超越百億美元,而其實際給出的指引與這一標準仍有差距,或也是其股價回落的原因。

費用高企與外部環境壓力進一步加劇了市場擔憂。第4季,AMD研發費用同比上升36.10%至23.30億美元,高於市場預期的22億美元左右;銷售及管理費用同比上升51.26%至11.98億美元,非會計準則經營費用同比上升42%,至30.01億美元,增幅高於營收增幅,反映出公司為追趕英偉達、推進芯片迭代與市場擴張,正面臨持續的成本壓力。與此同時,貿易限制對其業務的影響仍未消退,而第1季對中國營收1億美元的預期也明顯低於上季3.9億美元的營收,也意味著中國市場的貢獻或仍存在很大的不確定性,未來增長動力面臨考驗。

從行業層面來看,AI芯片板塊正迎來階段性調整,市場對AI投資的容忍度持續下降,投資者開始更關注盈利兌現能力,而非單純的增長故事。近期標普500科技板塊持續承壓,英偉達、微軟(MSFT.US)等科技巨頭紛紛下挫,反映出市場對高投入換高增長的邏輯開始重新審視--投資者不再盲目追捧AI相關標的,而是更看重資本開支的回報前景。在此背景下,資金從高估值AI芯片股轉向對經濟更為敏感的周期股,形成板塊性拋售,AMD作為AI芯片領域的核心標的,自然難以獨善其身。

事實上,不僅AMD股價大跌,英偉達隔夜股價也下跌接近3%,曾一度下跌超5%,盤後仍微跌0.59%。

值得注意的是,AMD並非完全缺乏長期看點。該公司在CPU市場的競爭力持續提升,第4季客戶端業務同比增長33.90%,遠超全球PC市場第4季不到10%的同比增速,無論是桌面級CPU還是服務器CPU細分領域都有不俗的表現,形成了穩固的基本盤。

同時,蘇姿豐在業績發布會上強調,MI450系列的開發進展極為順利,將按計劃於今年下半年正式發布並啟動量產,其與OpenAI保持著非常穩固的合作關係,計劃從下半年開始逐步提升產量,這一進程將延續至2027年,她對2026年數據中心業務的整體增長充滿信息,而展望2027年,數據中心AI業務或可帶來數百億美元營收。此外,各大雲廠商紛紛加碼基礎設施的資本投入,行業需求的長期支撐仍在,這也為AMD後續增長保留了想象空間。

推薦文章