募資13億!康龍化成首啟港股配股,CXO巨頭押注行業回暖?

Wind數據顯示,2025年生物醫藥賽道再融資熱潮持續升溫,年內累計配售募資規模已超460億港元,其中藥明康德(603259.SH)(02359.HK)約77億港元、信達生物(01801.HK)約43億港元、康方生物(09926.HK)約35億港元,募資額位居前列。

在這場資本盛宴中,CXO行業龍頭康龍化成(300759.SZ)(03759.HK)於2026年1月15日正式加入戰局,宣布啟動自2019年港股上市以來的首次配股融資,以折讓約8.5%的價格淨籌13.19億港元,引發市場廣泛關注。

首啟港股配股,13億募資的三重布局

作為全流程、一體化的全球藥物研發領軍企業,康龍化成的此次動作頗具信號意義。

根據公告,公司擬向不少於六名獨立承配人配售5844.08萬股新H股,每股配售股份價格為22.82港元,較公告前一交易日收盤價折讓約8.5%,淨募集資金約13.19億港元。

從資金用途來看,康龍化成的布局清晰且針對性強:約70%(9.23億港元)將用於實驗室服務設施、藥物工藝開發及生產設施的項目建設;10%(約1.32億港元)用於償還銀行貸款及其他借款;剩餘20%(約2.64億港元)補充營運資金。

此次募資的核心邏輯直指「產能先行」。作為康龍化成的兩大核心增長引擎,實驗室服務與CMC小分子CDMO業務近年來表現亮眼。2025年前三季,實驗室服務占公司營收比重達59.5%,毛利率高達45.13%,是核心利潤來源;CMC小分子CDMO業務收入22.93億元,同比增長15.99%,新簽訂單增速同比增長約20%。

從行業趨勢來看,全球醫藥研發外包滲透率正持續提升,QY Reserach研報預測,全球CXO服務市場規模2031年將達1616.0億美元,2025年-2031年年複合增長率為10.9%。小分子CDMO與CGTCDMO作為高景氣細分賽道,未來增長空間廣闊。康龍化成此次募資擴產,正是順應行業發展趨勢的戰略布局。

在行業普遍預期醫藥研發外包需求將逐步回暖的背景下,公司選擇此時擴充產能,顯然是為了提前鎖定高景氣賽道訂單。一方面,北京第二園區、寧波大分子基地等設施的升級,有利於進一步強化藥物發現全流程服務能力,鞏固其大藥企的客戶粘性;另一方面,CMC生產設施的擴容有利於加速商業化項目轉化,為多肽、ADC等前沿領域儲備產能。

基本面亮眼,警惕競爭擠壓

康龍化成此次募資的背後,有良好的業績作為支撐。作為全流程、一體化、國際化、多療法的全球藥物研發頭部企業,公司憑藉較為完善的服務鏈條和技術優勢,覆蓋全球前20大藥企,2025年前三季新簽訂單同比增長超過13%,產能釋放持續支撐訂單交付。

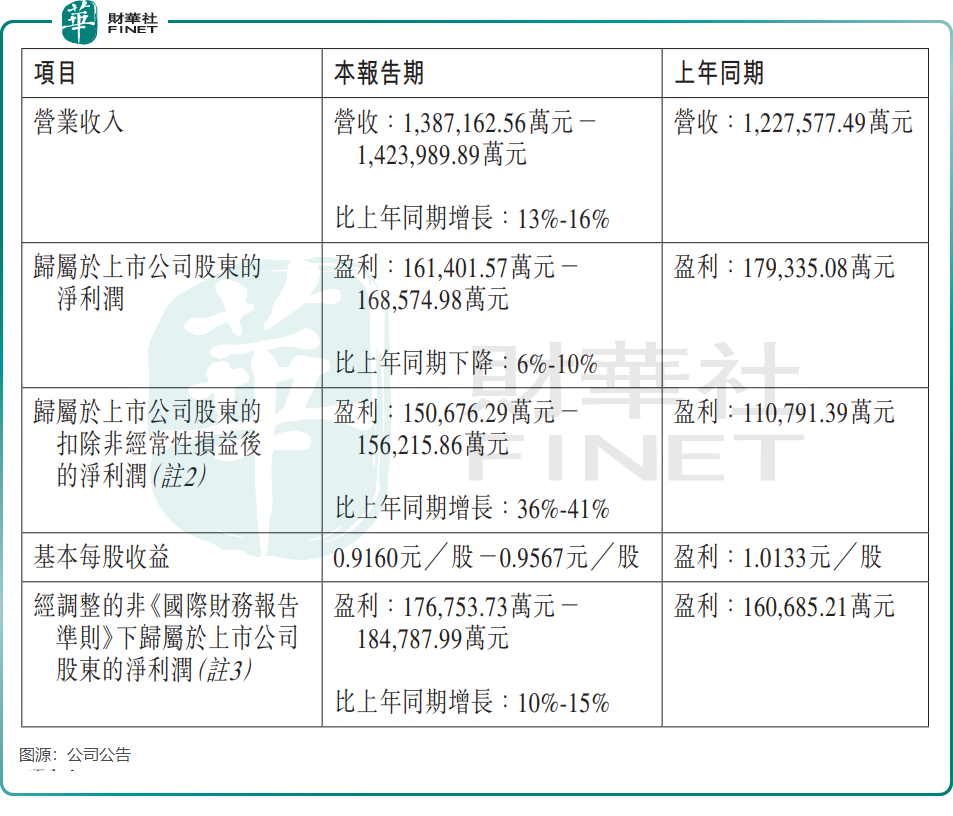

近日發布的業績預告顯示,公司預計2025年全年營收將達到138.72億-142.4億元(單位人民幣,下同),同比增長13%-16%。由於非經常性損益下降,歸母淨利潤同比預計下降6%-10%,但扣非歸母淨利潤達15.07億-15.62億元,同比增幅高達36%-41%,顯示出強勁的盈利能力。

現金流方面,2025年前三季經營性現金流淨額24.36億元,同比增長37.59%,現金流表現優於利潤端,反映核心業務造血能力強勁。

亮眼的業績為康龍化成贏得了市場認可。在近期舉辦的2025香港財富管理高峰論壇暨「港股100強」頒獎典禮上,公司一舉斬獲「年度優秀港股通公司」「年度醫藥醫療創新先鋒」兩項大獎,印證了其在創新藥研發服務領域的技術積累和市場競爭力。

不過,康龍化成的配股募資之路並非毫無挑戰。公告發布後,公司H股股價下挫,截至發稿跌幅為4.65%,反映出部分投資者對股權稀釋的擔憂。本次配售股份占擴大後總股本約3.19%,雖然稀釋比例相對可控,但仍可能對短期股價造成壓力。

此外,CXO行業競爭正持續加劇,藥明康德、凱萊英(002821.SZ)(06821.HK)等國內龍頭在規模與技術上帶來持續競爭壓力,Lonza等海外巨頭也在加速布局中國市場,價格競爭與客戶爭奪日趨激烈。對於康龍化成而言,如何將新增產能有效轉化為業績增長,如何在行業復甦周期中搶占更多市場份額,仍是需要持續應對的課題。

推薦文章