【IPO前哨】海瀾之家闖港股:男裝巨頭失速,創二代能否破局?

港股市場向來是服裝行業的「價值競技場」,這里匯聚著一眾標桿企業:體育服飾龍頭安踏體育(02020.HK)、羽絨服賽道「一哥」波司登(03998.HK)、全球服裝代工巨頭申洲國際(02313.HK),還有時尚服飾領域的江南佈衣(03306.HK)與女裝龍頭赢家時尚(03709.HK)等。

如今,男裝領域的領軍者——海瀾之家(600398.SH)也正式遞交H股上市申請,欲打造「A+H」雙資本平台,為港股服裝板塊再添一員大將。

「男人的衣櫃,海瀾之家」,這句深入人心的廣告語,曾定義了一代男性的著裝選擇。然而,這個昔日的國民品牌正帶著增長放緩與庫存高企的雙重壓力奔赴港交所。一邊是連續11年穩居國内男裝首位的市場地位,一邊是業績增速放緩的現實困境,這場IPO戰役,將成為37歲的創二代週立宸接班後的關鍵一役。

「男人的衣櫃」失色:從國民品牌到增長困局

在很多人的認知里,海瀾之家就是「男裝性價比」的代名詞。

自1997年成立以來,海瀾之家以「輕資產+加盟模式」快速擴張,上遊整合供應商資源,下遊通過加盟商搶佔市場,構建起覆蓋男裝全品類的產品矩陣:從商務西裝、休閑夾克到針織毛衣,價格從百元到千元不等。

巅峰時期,全國每座縣城幾乎都能看到海瀾之家的門店,按收入計的市場份額連續11年位居國内男裝第一,2024年更位列全球男裝品牌第二,堪稱「國民男裝一哥」。截至2025年6月底,其全球門店總數已突破7200家,其中國内經營5631家海瀾之家門店。

但盛極而衰的劇本,正在海瀾之家身上上演。服裝行業整體低迷的大環境,成了壓在海瀾之家身上的第一座大山。

近年來,國内服裝消費復蘇不及預期。國家統計局數據顯示,2025年1-9月,服裝行業規模以上企業工業增加值同比下降2.4%;利潤總額319.23億元,同比下降16.19%,降幅比2024年同期擴大13.57個百分點。

在消費復蘇不及預期、Z世代主導審美變革的背景下,傳統商務休閑風格逐漸失寵,海瀾之家業績明顯承壓。

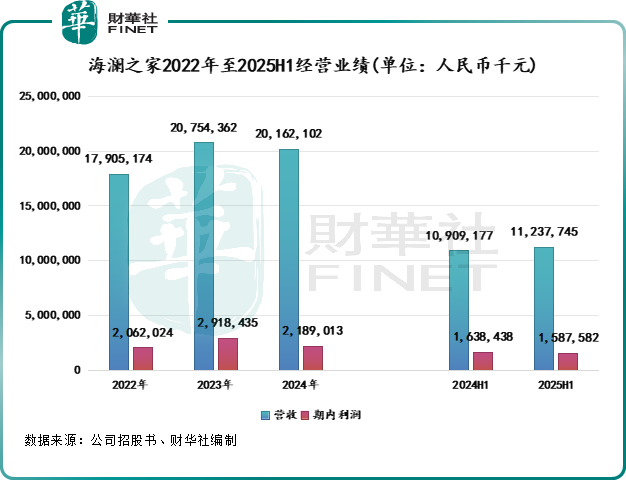

財報揭開了這份頹勢:2024年,海瀾之家在消費回歸理性的大潮中已顯疲態;進入2025年仍無起色,上半年營收112.38億元,同比僅微增3%。淨利潤則接連下滑,造血能力明顯縮水。

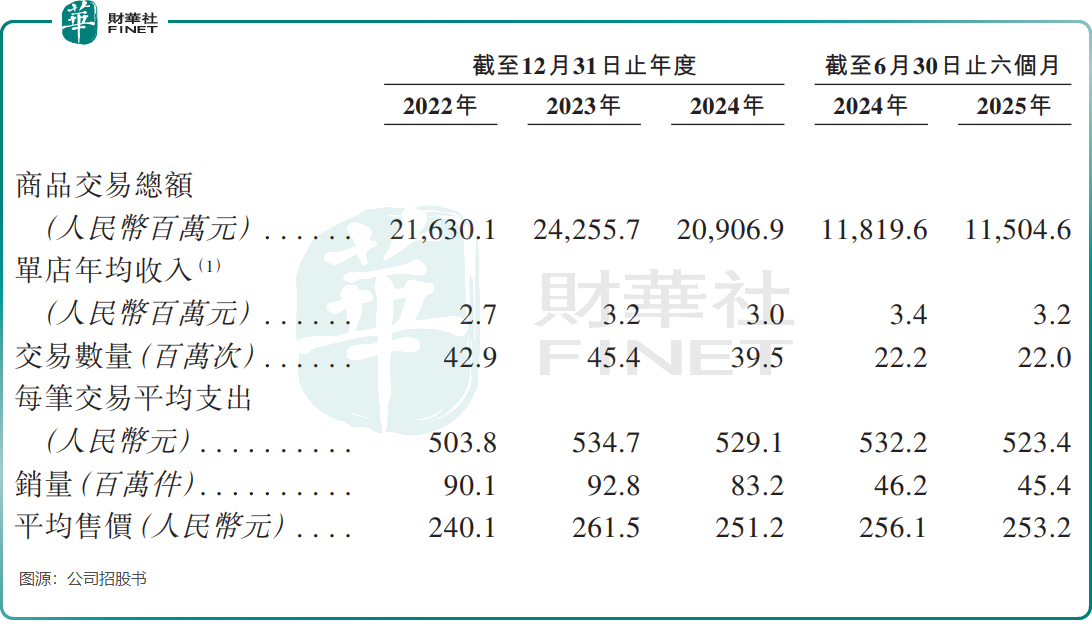

更直觀的是經營端的疲軟,自2024年以來,公司的GMV(商品交易總額)、交易數量、銷量及單店年均收入均同步下滑,曾經「門店排長隊」的盛況不再。就連不少加盟商也選擇黯然退場,僅2025年上半年就有195家加盟店閉店,當期淨減少131家加盟店。

最讓投資者揪心的,是懸在海瀾之家頭頂的「庫存達摩克利斯之劍」。

作為服裝行業的老難題,海瀾之家的庫存問題早已根深蒂固。2012年公司首次衝擊A股IPO時,就因38.7億元的高庫存被否。如今十多年過去,這個問題不僅沒解決,反而愈演愈烈。

截至2025年9月底,公司存貨規模飙至115.18億元,較2025年6月底增長12.3%,庫存週轉天數在2025年上半年更是長達361天。

而這也正持續吞噬著公司的利潤,2022年至2025年上半年,公司存貨撥備損失已累計達15億元。

創二代的攻堅戰:一年砸近50億營銷,難破轉型迷局

2020年,年僅32歲的週立宸從父親週建平手中接過帥印,成為海瀾之家的新掌舵人。

這位清華金融繫畢業、有過私募從業經歷的「創二代」,一上任就被推到了轉型的風口浪尖。擺在他面前的,是一個典型的「接班難題」:行業增長疲弱、品牌老化、庫存高企,還有加盟商流失、海外市場薄弱等的「燙手山芋」。

為了讓「老衣櫃」重煥新生,週立宸動了不少腦筋。他親自現身直播間帶貨,簽約週傑倫、羅永浩等流量名人做代言,把廣告從央視搬到《跑男》《最強大腦》等熱門綜藝,還借著「蘇超」足球賽的熱度推出「城市戰袍」,試圖將品牌打造成年輕人的「社交貨幣」。組織架構上,他更是「刀刃向内」,果斷調整服務超10年的公司元老,為企業注入新活力。

這些轉型的努力,直接推高了公司的銷售費用。

A股公告及招股書披露,2020至2024年間,海瀾之家的銷售費用率從13.38%大幅攀升至24%,相應的分銷及銷售開支增至2024年的48.41億元,規模直接翻倍。與此同時,公司向線上渠道的戰略轉型進一步加劇了費用壓力,導致整體成本居高不下。

海瀾之家這種「靠營銷保基本盤」的打法,更象是一種被動防禦,線上流量不投就流失,線下門店不宣傳就冷清,但投入與產出的失衡,讓公司陷入「越營銷越增收不增利」的怪圈。

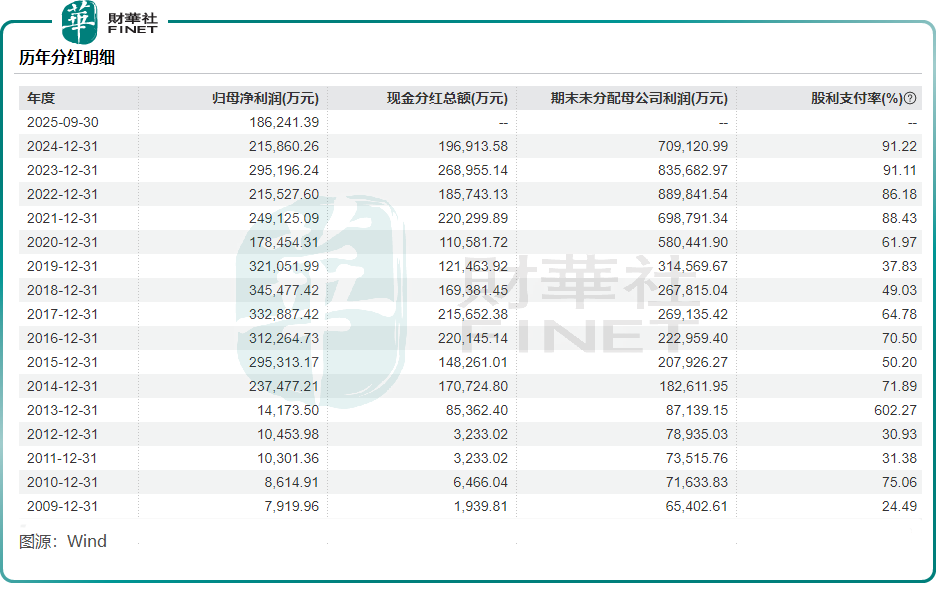

更值得玩味的是,在業績承壓、急需資金轉型的當下,海瀾之家卻在過去三年瘋狂派息。根據招股書,2022年至2024年期間,公司分别派息18.57億元、26.9億元及19.69億元,三年時間累計分紅超65億元,而這三年其總利潤僅約71.7億元。

此舉與公司衝刺港股的目標背道而馳。在港股市場,持續的再投資能力是估值關鍵。於轉型關鍵階段進行大額分紅,可能向投資者傳遞出「公司無計可施」或「缺乏增長信心」的負面信號,從而直接拖累其IPO估值。

週立宸並非沒有佈局新賽道。他推動海瀾之家加碼運動領域,代理阿迪達斯,還聯手京東打造城市奧萊,嘗試輕資產運營模式;海外市場也有所突破,2025年上半年海外收入同比增長27.42%。

但這些努力尚未形成氣候,公司截至2025年6月底海外直營門店僅111家,貢獻的收入佔比不足2%,遠不足以支撐起增長大旗。此外,公司年輕化轉型雖有成效,但品牌在Z世代心中的「中年標簽」仍未徹底撕掉。

小結

海瀾之家此次赴港上市,本質上是為突破增長瓶頸尋求資金活水。百億庫存佔用大量現金流,高昂營銷費用持續擠壓利潤空間,渠道轉型與全球化佈局更需要持續投入。

然而,港股投資者向來「用腳投票」,公司要想獲得市場認可,必須從「規模擴張」轉向「質量增長」,通過精準營銷、產品創新與效率提升,真正撕掉「中年標簽」,在存量市場中找到新增量。

推薦文章