【IPO前哨】年内A股飙升146%,東山精密成色如何?

今年以來,包括寧德時代(300750.SZ,03750.HK)、賽力斯(601127.SH,09927.HK)、藍思科技(300433.SZ,06613.HK)在内的多家A股成功赴港,實現「A+H」佈局。

在這股熱潮之下,來自A股市場的東山精密(002384.SZ)也於日前向港交所遞交了招股書,擬在主板掛牌,瑞銀集團、國泰海通、廣發證券、中信證券是其聯席保薦人。

如果赴港上市成功,東山精密擬將籌集的資金用於建設新設施及升級現有的生產設施及產線;用於潛在戰略投資或收購;用於償還部分現有債務;用作營運資金及一般企業用途。

A股市值達1313億,在AI領域有所佈局

東山精密的歷史可追溯至1998年,由袁富根及其他六名人士始創於蘇州,是一家提供金屬結構件精密組件服務的公司。2010年4月,東山精密於深交所主板上市。而數據顯示,在年内飙漲146%之後,東山精密的最新市值(截至11月19日收盤)約為1313億元人民幣。

經過多年發展,東山精密目前從事PCB、精密組件、觸控面板及液晶顯示模組及光模塊產品的全球設計、生產和銷售。

其中,PCB產品包括軟板、硬板和軟硬結合板,主要應用於消費電子、汽車、數據中心與AI服務器及通信設備等領域;精密組件主要為汽車零部件和通信設備組件;觸控面板及LCD及OLED模組,主要應用於汽車、智能手機、平板電腦、筆記本電腦、工業控製設備、智能家居等領域。另外,通過全球領先的光模塊提供商索爾思光電,東山精密目前提供從10G到1.6T的各類光模塊並正在開發3.2T或以上的下一代光模塊。

根據灼識咨詢的資料,以2024年收入計,東山精密是全球第一大邊緣AI設備PCB供應商,產品主要應用於智能手機、個人電腦、汽車、工業與物聯網設備,並正迅速將能力擴展至數據中心終端市場,增強公司支持AI在數據中心與邊緣側的端到端部署能力,從而推動智能互聯時代的產業升級。

此外,以2024年收入計,東山精密還是全球第二大軟板供應商和全球前三大PCB供應商。

招股書還披露,東山精密的長期合作夥伴覆蓋全球前五大消費電子品牌廠商中的四個、全球前五大純電動汽車廠商和全球前五大雲服務供應商中的四個。

東山精密亦是全球唯一同時具備PCB、光芯片和光模塊能力的供應商,其合計約佔AI服務器物料成本的9%至14%,在多數AI服務器中其成本佔比僅次於GPU,增強了公司進入高增長數據中心終端市場的能力。

眾所週知,近兩年資本市場最火的就是AI叙事,東山精密在AI方面的佈局或許也是其股價能在今年實現飙漲的主要原因所在。

並購助力業務擴張,利潤表現疲軟

值得注意的是,在東山精密的發展歷程中,外部並購對業務擴張起到了重要助推作用,例如收購全球光通信模塊廠商索爾思光電及法國GMD集團等。

通過這些外部並購,東山精密不僅整合了資源,得以快速切入AI與光通信、汽車零部件等領域,還助推了公司的業績增長。

數據顯示,2022年至2024年,東山精密的收入分别為315.80億元(人民幣,下同)、336.51億元、367.70億元;年内淨利潤分别為23.68億元、19.65億元、10.85億元;期間毛利率也從16.1%持續降至11.5%。

不難發現,2022年至2024年期間,東山精密的收入實現了連續增長,但利潤端遭遇持續下滑,毛利率也在下降,盈利能力下滑較為嚴重。

對此,東山精密稱利潤下滑是由於收入、銷售成本及各類開支變動的累計影響。

而到了2025年上半年,東山精密的收入同比增長1.96%至169.55億元,中期利潤則同比增長35.72%至7.59億元。

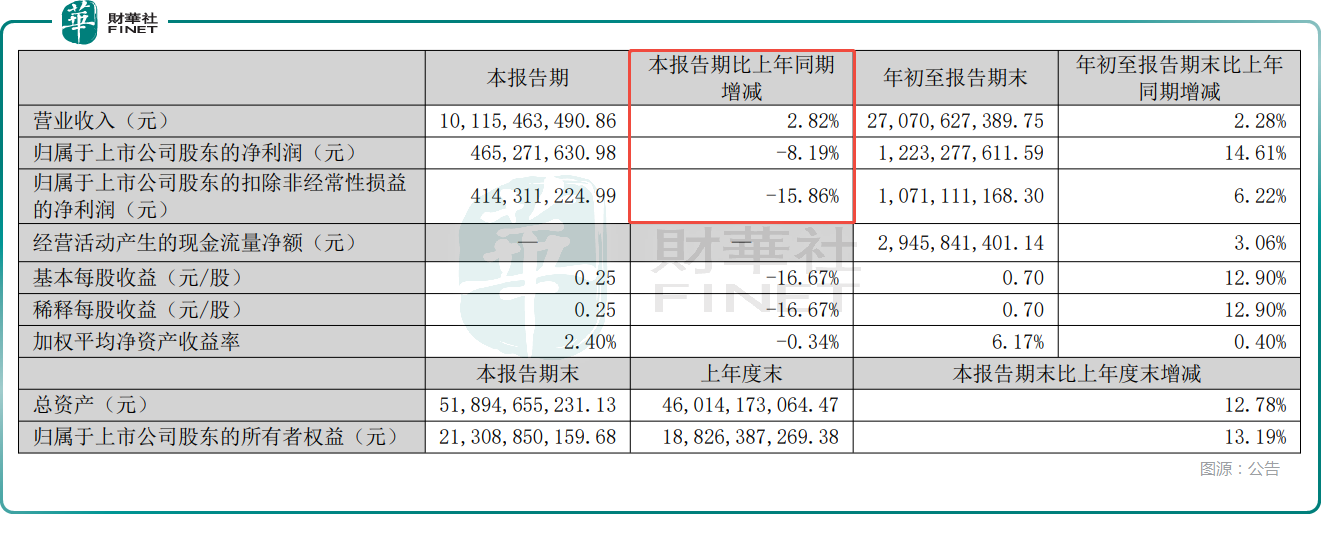

不過,根據A股公告,今年第三季度,東山精密的收入同比增長2.82%至101.15億元,歸母淨利潤同比下降8.19%至4.65億元,重新遭遇下降。

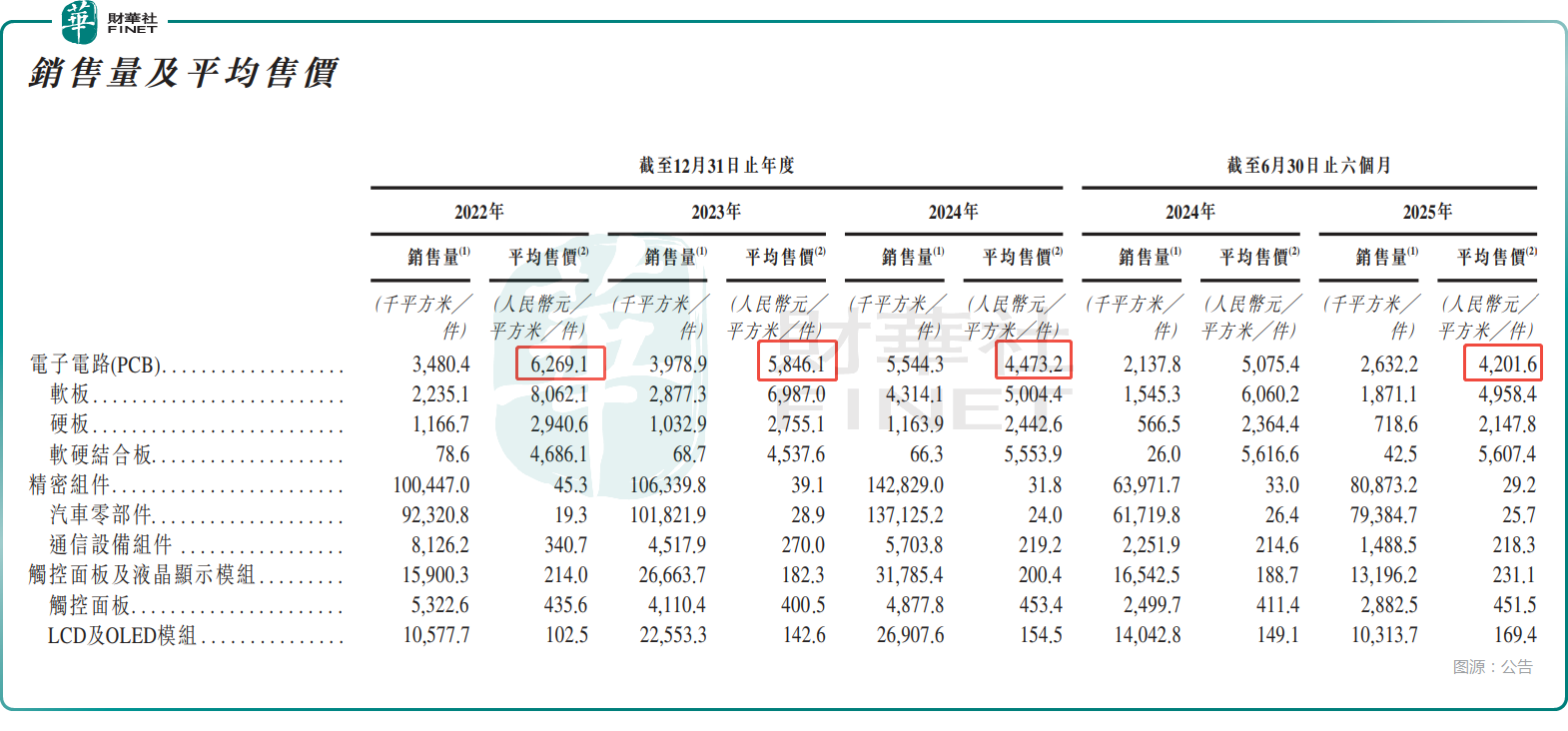

分業務來看,PCB是東山精密的核心支撐,2025年上半年的收入佔總收入的比重為65.2%,其中軟板收入佔總收入的比重達到了54.7%;此外,上半年,精密組件的收入佔比為13.9%,觸控面板及液晶顯示模組的收入佔比為18.0%。

值得一提的是,核心業務PCB的銷售量在持續增加,但其平均售價在走低,後續情況需要跟蹤。

商譽減值風險猶存,客戶集中度較高

公告還披露,由於多番並購,東山精密的商譽較高,在2022年至2024年期間,東山精密累計計提商譽減值1.34億元,其中2024年計提8522.3萬元。

而截至今年上半年,東山精密的商譽金額為20.77億元,如果發生大規模減值或將對業績產生衝擊。

此外,2022年至2024年及2025年上半年,東山精密來自五大客戶的收入佔各期總收入的比重分别為66.8%、73.5%、71.0%及66.0%;來自最大客戶的收入佔各期總收入的比重分别為51.6%、55.8%、51.3%及44.8%。

可見,東山精密對少數幾個大客戶的依賴較重。

東山精密的存貨問題也值得留意。2022年至2024年及2025年上半年,東山精密的存貨分别為61.66億元、62.94億元、61.53億元、64.08億元,存貨週轉天數分别為86天、77天、69天、77天。

結語

總的來看,得益於内生增長疊加外延並購,東山精密近年的收入保持了增長,但其利潤端的表現比較疲軟,同時還存在商譽、存貨等隱憂,值得注意。

此外,東山精密已經在AI領域進行了一些佈局,後續這塊業務能取得多大成績,對其業績及股價將產生重要影響,同樣也是值得跟蹤的關鍵之處。

推薦文章