【百強透視】京東的陽謀:用外賣撬動電商

11月13日,四處「攪局」的京東(09618.HK)交出2025年第三季度成績單。整體來看,京東本期收入穩步增長,利潤大幅下滑,背後是公司對新業務尤其是外賣領域的大舉投入。

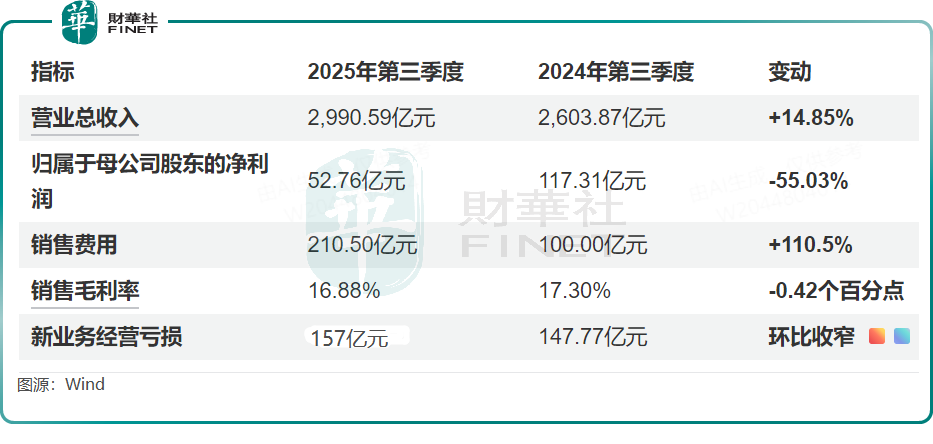

報告期内,京東實現收入約2991億元(單位人民幣,下同),同比增長約14.9%,再度超出市場預期;然而歸屬於普通股股東的淨利潤僅約為53億元,同比大幅下滑約55%,主要受外賣等新業務巨額投入拖累。

資本市場對這份成績單反應消極。11月14日,京東H股股價下跌6.03%,創8月底以來新低;京東物流(02618.HK)跟跌3.88%,唯京東健康(06618.HK)逆勢上漲6.59%。美東時間週四,京東美股收跌1.73%。

活躍用戶破7億,各大支出明顯增長

自今年2月正式進軍外賣市場以來,京東以雄厚資本實力與美團(03690.HK)、阿里(09988.HK)展開一場「白刃戰」。

這場豪賭給京東帶來雙重效應:平台用戶規模顯著擴大,但支出壓力同步激增。

京東用戶規模與活躍度持續攀升,年度活躍用戶數於10月突破7億大關,創歷史新高。在互聯網流量見頂的當下,京東通過補貼策略實現強勁的「虹吸」效應。作為對比,截至二季度末,美團App月活用戶剛突破5億。

用戶粘性也進一步增強。京東管理層在業績會上透露,平台用戶購物頻率連續兩個季度保持超40%的同比增長。

伴隨新業務擴張,京東各項開支顯著增加。今年第三季度,京東的營業成本、履約開支、營銷開支、研發開支及一般行政開支的增幅均超過營收增速。其中,與外賣業務緊密相關的履約開支約為220億元,同比大增35.2%;營銷開支更是猛增110.5%至約211億元,主要源於新業務推廣投入。

各項開支攀升導致京東第三季度經營利潤由盈轉虧,錄得經營損失約11億元,而去年同期經營利潤約為120億元。

不過京東在財報中強調,第三季度整體投入已實現環比收窄,主要得益於外賣業務運營效率提升及在行業競爭中保持理性,單均損益水平正逐步改善。

零售主業表現穩健,收入利潤雙增長

作為京東長期以來的「現金奶牛」,零售業務本季度表現亮眼,成為公司雙位數增長的核心支柱。

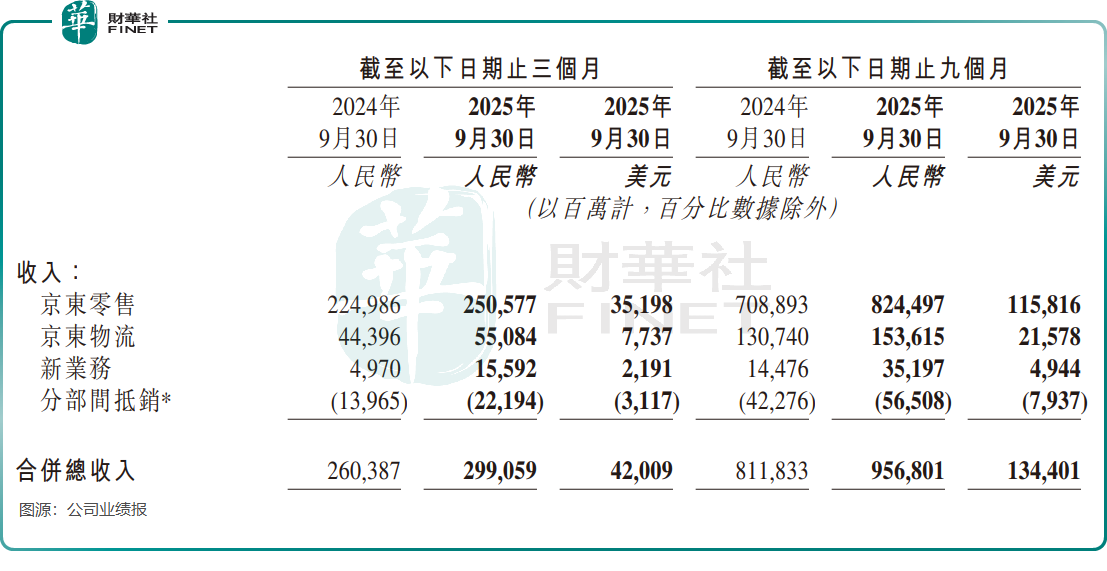

報告期内,京東零售收入達約2506億元,同比增長11.4%;經營利潤約148億元,較上年同期的116億元增長近30%。

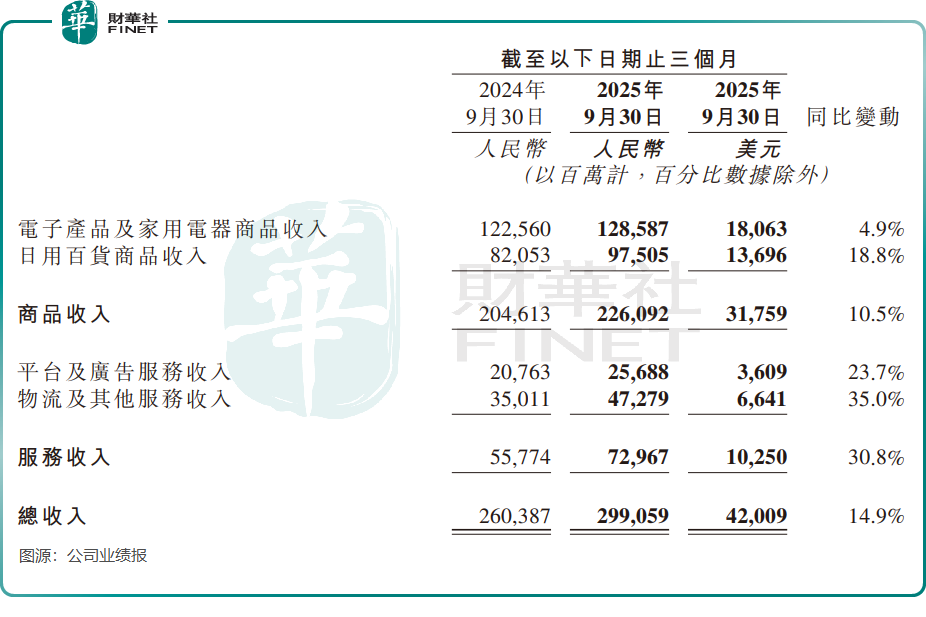

其中,日用百貨品類與廣告服務表現尤為突出,同比增幅分别達18.8%和23.7%。這一增速甚至超過了近年來快速發展的拼多多(PDD.US)——其二季度在線市場服務及其他營收同比增長13%,交易服務收入僅微增1%。

受以舊換新補貼政策退坡及消費需求疲軟影響,京東的電子產品及家用電器商品收入增速放緩,同比增幅僅為4.9%,較上季度20.5%的增幅明顯失速。

京東CEO許冉在財報中表示:「我們非常有信心在家電和3C品類持續保持市場份額的提升。」

物流板塊方面,京東物流第三季度增收不增利,實現收入約551億元,同比增長24.1%;經營利潤約13億元,同比下降近40%。披露業績當日,京東物流宣佈換帥:胡偉辭任CEO,由王振輝接任,即日生效。

新業務虧損近160億,戰略佈局意圖明顯

京東今年大舉進軍外賣市場,殺入美團腹地。此舉背後是京東的兩大戰略考量:一是改變消費者「只有買家電才上京東」的固有認知,提升平台活躍度;二是盤活其龐大的物流和倉儲等存量資源,通過業務拓展完善生態佈局。

目前,京東正採取「以投入換規模」的策略,將外賣等新業務深度整合到其「零售+物流+服務」生態體繫中,目標是通過高頻服務帶動用戶復購,最終構建可持續的長期競爭優勢。

京東管理層在業績會上強調:「外賣業務不僅保持了高位用戶復購率,還顯著提升了核心用戶的活躍度與購物頻次,同時有效吸引了大量新增用戶。」「在跨品類消費方面,外賣用戶的跨品類購物意願持續增強,不僅有效吸引新用戶,更顯著提升了存量用戶的購物頻次。」

京東在外賣領域進展迅猛:618期間日單量突破2500萬單,入駐優質商家超150萬家,截至二季度末的全職騎手規模已突破15萬人。顯而易見,外賣業務正逐漸成為京東零售生態的「超級流量引擎」。

收入層面,以外賣為代表的新業務表現亮眼,第三季度實現收入約156億元,同比飙升213.7%。但由於規模效應尚未完全顯現,營業成本和經營費用高企,導致新業務經營虧損達約157億元,成為京東三季度利潤腰斬的主因。

京東能否再登「港股百強」榜單?

京東集團深耕的「零售+物流+服務」生態賽道近年來穩定增長,成長空間廣闊。作為兼具規模優勢與創新活力的科技零售龍頭,京東值得投資者長期關注。

在此背景下,始終聚焦「高質量成長與生態創新」的「港股100強」評選,積極順應產業變革趨勢。創立十餘年來,榜單持續優化結構、增設細分板塊,力求更全面、及時地捕捉港股市場中的產業新趨勢與企業新價值。

目前第十二屆「港股100強」評選已正式啓動,候選篩選工作有序推進,並計劃增設多個細分榜單,重點關注新零售、新消費、科技服務等前沿領域,深度契合當前消費升級與產業數字化浪潮。

作為生態零售與即時零售賽道的核心引領者,京東集團能否憑借新業務突破與生態協同優勢再創榜單佳績?這一懸念值得資本市場持續關注。

推薦文章