富豪的「空中寶馬」帶飛股價!西銳年内累漲近160%

港股市場「私人飛機第一股」西銳(02507.HK)的股價表現,正如其產品一般直衝雲霄。

今年以來,西銳股價持續走強,並於8月19日創下76.5港元的歷史新高,較發行價27.5港元累計上漲約178%。雖後續股價有所回調,但年内漲幅仍接近160%,總市值逼近190億港元,成為港股次新股中備受矚目的明星股。

西銳吸引投資者的核心在於其在全球私人航空領域的獨特定位與強勁的業績增長。作為細分市場領軍企業,西銳不僅擁有廣受認可的產品線,更構建了覆蓋飛機銷售與服務的完整生態,形成顯著競爭優勢。

被中航工業收購後,西銳發展更為穩健。

按交付量計算,公司已成為全球通用航空飛機行業的龍頭企業,2023年在全球私人航空市場的份額達到32.0%。

西銳旗下擁有SR2X繫列活塞飛機和願景噴氣機兩大主力產品繫列,主要客戶為歐美高淨值人群。西部證券近期在研報中表示,近年伴隨飛行基建完善、行業高齡飛機更新、高淨值人群增長等因素,行業景氣度有所擡升,量價均實現穩健增長,西銳等頭部公司充分享受行業景氣度同時,自身份額端也成功實現擴張。

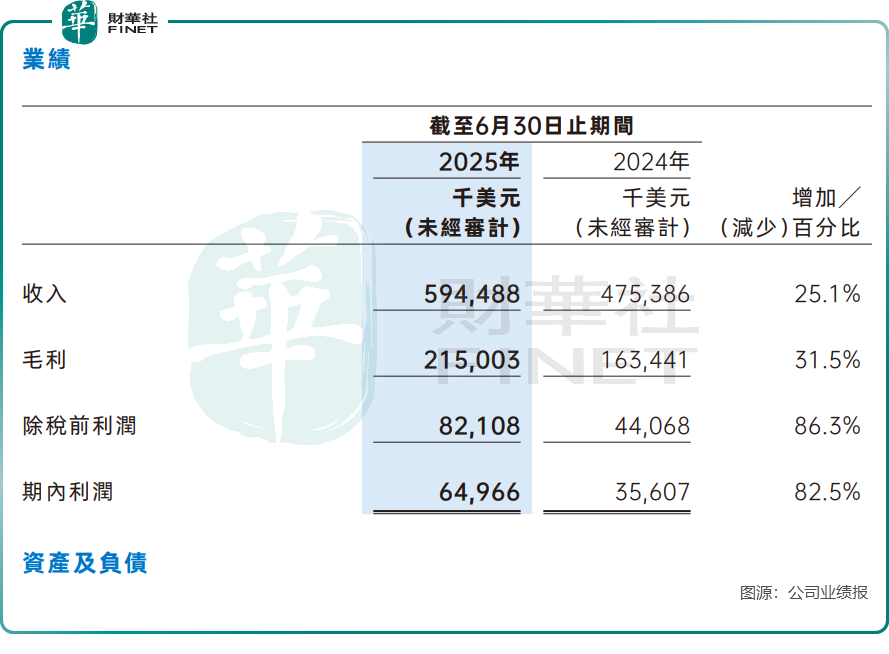

2025年上半年,西銳經營業績表現亮眼,實現收入5.94億美元,同比增長25.1%,主要得益於飛機交付量增加和產品定價提升;期内利潤大幅增長82.5%,達到6496.6萬美元。

西銳業績的強勁增長,一方面源於交付量的提升,今年上半年交付350架飛機,上年同期為287架;另一方面得益於產品結構的優化與成功的定價策略,其中SR2X繫列交付均價在上半年約為114萬美元,同比提升了9.6%,顯示出公司產品溢價能力較強。

西銳業績的強勁增長,一方面源於交付量的提升,今年上半年共交付350架飛機,較去年同期的330架有所增長;另一方面得益於產品結構優化與成功的定價策略,其中SR2X繫列交付均價在今年上半年約為114萬美元,同比提升9.6%,顯示出公司較強的產品溢價能力。

西銳通過持續技術創新構建了堅固的競爭壁壘。公司為所有飛機標配獲得專利的整機降落傘繫統,並自2025年5月起為所有交付機型配備安全返回繫統,這些獨特的安全特性顯著增強了產品吸引力。

同時,公司積極拓展高附加值服務業務,提供維護、飛行培訓和飛機管理等一站式解決方案。今年上半年服務及其他收入接近1億美元,佔比已超16%,不僅提升了盈利質量,也增強了客戶黏性。

此外,截至今年6月底,西銳手握1056架儲備訂單,為未來生產提供了充分保障,這種業績確定性為投資者帶來了信心。

推薦文章