清倉英偉達加注OpenAI,軟銀是狂想還是妄想?

當華爾街為AI領域3,750億美元(瑞銀數據)的年度燒錢規模直冒冷汗時,軟銀的一筆操作讓整個資本圈炸開了鍋:果斷清倉已經賺的盆滿缽滿、截至2025年7月27日止12個月淨利潤增長近六成的英偉達(NVDA.US),轉而All in在2030年前難見盈利曙光的OpenAI身上。

一邊是年營收高達1,652億美元、淨利潤878億美元的AI硬件「現金牛」,一邊是年化營收僅130億美元卻計劃在未來八年投入1.4萬億美元建設算力基建、2028年預期虧損達740億美元的「燒錢巨獸」——諷刺的是這1.4萬億美元的投入有很大一部分將流向英偉達,軟銀的逆向操作,究竟是看透未來的遠見,還是在AI泡沫中搏不會成為下一個傻瓜的冒險?

清倉英偉達,卻不足以支付對OpenAI的投資

軟銀剛剛公佈的截至2025年9月30日止第2財季數據顯示,該公司於10月份清倉英偉達的持倉,套現58億美元;同時繼續出售T-Mobile的持倉,套現44億美元;還增加抵押所持有的Arm(ARM.US)股份,增加65億美元的貸款。合共套現167億美元。

與此同時,軟銀表示其願景基金二期將於12月按2,600億美元的投前估值,增加225億美元對OpenAI的投資,以進一步鞏固其與OpenAI的長期合作。

58億美元的英偉達套現款,僅能覆蓋OpenAI新增投資約四分之一,軟銀不惜通過減持成熟資產、抵押核心股權的方式湊集資金,足見其對OpenAI未來的信心。

不過有一點值得留意,這次清倉與其2019年因流動性壓力被動抛售英偉達的操作不同,如今的軟銀是在英偉達估值被認為處於歷史高位的主動鎖定收益,將資金從「買芯片」轉向尚未完全定價的生態佈局,更像是一場精心策劃的戰略換擋,但,這靠譜嗎?

華爾街的憂慮與軟銀野心的分歧

軟銀的逆向操作,恰好撞上華爾街對AI資本開支的集體焦慮。

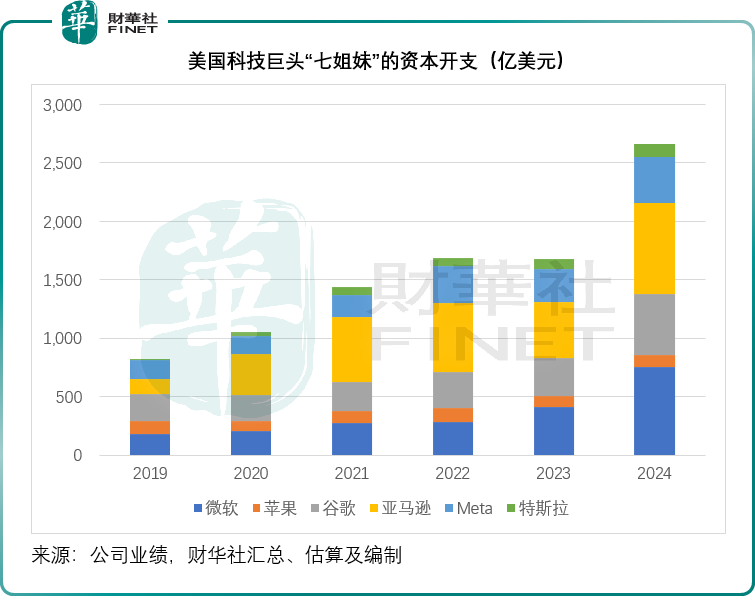

見下表,「七姐妹」於2025年9月財季的資本開支達到1,184億美元,按年大增69.22%,截至2025年9月末止的12個月資本開支達到3,839億美元。

一家企業的資本開支資金主要來自三個方向:1)自有資金,為正常經營活動產生的淨現金流入;2)債務融資,通過發行企業債融資;3)股權融資,通過發行新股進行融資。

一般而言,自有資金的成本最低,因為這些資金在賬上也是空閑著,如果投入項目能產生更高回報,就能有效提升企業未來的整體資本投入回報率(ROI),其機會成本是企業原本的ROE(股本回報率)。債務融資的成本次之,其資金成本主要為當期的市場利率加上企業的信用差、流動性等因素,但可以抵扣稅務。

股權融資最貴,因為這是以現有股東的未來回報為代價,債務融資尚以定息成本為代價,股東可以享有稅務優惠以及定息成本之後的剩餘收益,而股權融資則是以未來的剩餘利潤為代價,因此如果能夠以自有現金和債券籌資,企業都不會採用股權融資方式,除非其估值明顯偏高,能帶來可觀的溢價。

科技巨頭這兩年因為AI的蓬勃發展而享有了高昂的估值增長,但是隨著其估值越來越高,例如英偉達的市值從2019年末不足500億美元,飙升至如今4.69萬億美元,華爾街也開始擔心AI泡沫是否會像本世紀初的科網泡沫一樣,讓高昂的估值瞬間成為泡影。

巴克萊最新研報警告,數據中心資本支出放緩可能成為美股最大繫統性風險,三大「巨雷」已浮出水面:AI模型效率提升可能導致算力設施過度建設,重演科網泡沫「暗光纖」悲劇;電力短缺正成為數據中心建設的硬約束,2028年美國數據中心用電量或將佔到總用電量的12%;融資壓力加劇,風投資本枯竭可能讓高昂的資本開支難以為繼。

以「七姐妹」為首的大型科技企業,憑借多年來在各自領域累積的巨額財富,擁有了為AI未來投入巨資的本錢,但自身資金似乎並不足以滿足未來對AI的資本開支,科技巨頭開始通過發債進行融資,投資者對於科技巨頭AI支出的憂慮,也率先體現在債市上。

谷歌(GOOG.US)、Meta(META.US)和甲骨文(ORCL.US)最近都推出了規模龐大的發債項目,其中谷歌發行250億美元債券,甲骨文發行180億美元,Meta上個月完成270億美元的私募債和300億美元公司債發行,但其債券遭受了衝擊。

美銀的數據顯示,這些債券相對於被視為無風險的美國國債收益率利差——投資者為企業債額外支付的收益——已升至0.78個百分點,是特朗普宣佈關稅計劃引發市場動蕩以來的最高水平,也高於9月時的0.5個百分點。

從這個意義來說,軟銀清倉估值被認為高估的英偉達,似乎是合理之舉,但它的「迷之操作」是轉向OpenAI——另一家估值存在更大爭議的AI公司。

投資OpenAI就靠譜嗎?

作為當前估值最高的「獨角獸」,OpenAI在軟銀投後的估值或達到5,000億美元。但需要注意的是,OpenAI已經承諾在未來八年投資超1.4萬億美元,進行數據中心基建,大部分開支或用於購買芯片。

一般而言,雲服務廠商的服務器使用壽命或介於4年至6年,AI芯片的技術叠代或約三年,未來或縮短至一年到年半,實際使用壽命或2-3年,而企業在進行會計處理時使用的折舊年限或4到6年。

假設OpenAI未來對芯片和數據中心採用的折舊年限為5年,則1.4萬億美元的資本開支意味著每年會有2,800億美元的折舊,要實現賬面收支平衡,OpenAI至少要產生2,800億美元的年收入。

當前英偉達的市值4.69萬億美元,大約相當於截至2025年7月末止12個月非會計淨利潤877.53億美元的53.49倍,要論證OpenAI的5,000億美元估值合理,或至少讓軟銀出售英偉達買入OpenAI之舉看起來合理,其潛在年利潤或至少達到93億美元的水平(反映市盈率約53倍),再加上美國的企業稅率,則OpenAI的年收入至少要達到2,924億美元,即英偉達最近12個月營收規模的1.8倍,才能配得上如此昂貴的估值。

但是,OpenAI早前預計今年的年收入僅130億美元,而且預計在2029年之前還會產生440億美元的虧損。即便OpenAI的管理層曾預計其年收入到2028年達到1,000億美元,2030年達到2,000億美元,距離我們以上估算的2,924億美元「估值達標線」仍存在近千億缺口。

從業務現狀看,OpenAI確實展現出部分增長潛力:截至2025年11月,其全球直接付費企業客戶已突破100萬,管理層也將此視為未來收入的膨脹軸心;ChatGPT週活用戶超8億,企業級席位年增長率高達9倍,Codex代碼生成工具、AgentKit智能體開發平台等產品也實現快速滲透,思科、凱雷集團等企業通過其工具將業務效率提升30%-50%……

但光鮮數據背後,隱患同樣突出:其一,收入結構單一,四分之三仍依賴消費者訂閱,企業服務尚未形成規模化盈利;其二,價格戰加劇盈利壓力,為應對谷歌Gemini等同行的競爭,OpenAI曾將o3模型價格下調80%,核心技術的差異化壁壘正逐漸弱化;其三,算力基建推進受阻,與軟銀聯手的千億美元「星際之門」數據中心項目因選址分歧、戰略節奏差異。

資本遊戲的終局:遠見還是陷阱?

軟銀的這場押注,本質上是用短期確定性收益,置換AI時代的「生態話語權」。

孫正義顯然不滿足於做硬件供應商的財務投資者,而是希望通過Arm的芯片IP、Ampere的量產能力與OpenAI的模型技術,構建「芯片-算力-模型」的全鏈條壁壘,最終在超級人工智能(ASI)時代佔據規則製定者地位。

但這一場博弈面臨重大風險:軟銀為籌集OpenAI投資,已通過清倉英偉達減持T-Mobile、抵押持股等方式套現167億美元,核心資產Arm的股權質押比例持續提升,一旦OpenAI盈利不及預期或估值回調,軟銀可能面臨流動性與投資收益的雙重反噬。

這場「棄賺投虧」的資本遊戲,最終答案或許取決於兩個關鍵變量:一是OpenAI能否在2030年前將企業服務收入提升至千億規模,填補算力折舊的巨額成本;二是軟銀能否真正掌控OpenAI的生態主導權,避免淪為單純的「資金提供方」。

若兩者皆能實現,軟銀或將改寫AI產業格局;若任一環節斷裂,其對5,000億估值「獨角獸」的押注,可能成為繼WeWork之後又一場代價慘重的冒險。

推薦文章