【IPO前哨】享道衝刺IPO:背靠上汽仍降速,Robotaxi是解藥嗎?

繼嘀嗒出行(02559.HK)、如祺出行(09680.HK)和曹操出行(02643.HK)之後,港股市場的網約車板塊或將再添新成員。

10月28日,由傳統車企上汽集團(600104.SH)孵化的享道出行(上海)科技股份有限公司(下稱「享道出行」)向港交所遞交了招股說明書,計劃登陸港交所主板。

在衝刺港股IPO前,享道出行已獲得Momenta、高德、寧德時代(03750.HK)等產業鏈關鍵投資者的加持。此次上市所募資金,將主要用於自動駕駛研發及Robotaxi運營、出行服務的研發、擴大用戶與司機規模、提升品牌影響力及市場份額等方面。

行業「老五」陷增長停滞,訂單與盈利承壓

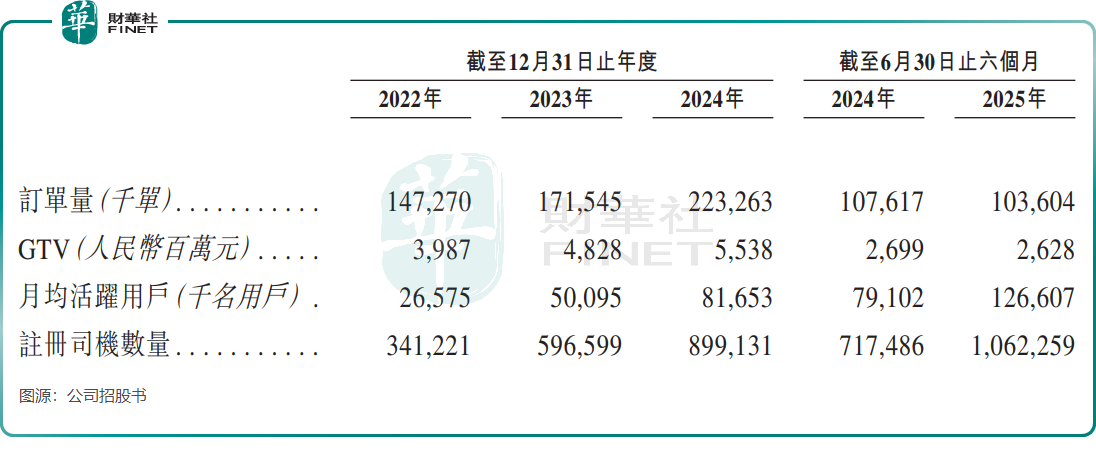

享道出行成立於2018年,是一家提供網約車、車輛租賃、車輛銷售及Robotaxi服務的一站式出行平台。截至今年6月底,其網約車業務已覆蓋全國85個城市,累計注冊用戶超2000萬。

在競爭激烈的共享出行賽道中,享道出行與頭部平台差距明顯。2024年,按交易總額(GTV)計,公司位列國内網約車平台第五。

2022年至2024年,享道出行收入增長迅速,分别為47.29億元(單位人民幣,下同)、57.18億元和63.95億元。但在以「規模為王」的行業中,其規模效應尚未充分釋放,導致與曹操出行、如祺出行一樣持續虧損,同期淨虧損分别為7.81億元、6.04億元和4.07億元。

進入2025年上半年,多地網約車市場趨於飽和、增長乏力,享道出行業務增速明顯放緩,收入同比下降2.8%至30.13億元,並產生虧損1.15億元。公司解釋稱,收入下降主要受網約車收入下滑及市場競爭加劇影響。

運營數據方面,儘管月活用戶與注冊司機數量顯著提升,但享道出行上半年訂單量與GTV不增反降,暴露出規模擴張與實際轉化效率之間的脫節。

對比之下,如祺出行今年上半年表現亮眼,訂單量、GTV與收入均實現大幅增長。

享道出行增長「失速」,除外部環境影響外,内部結構性問題更為關鍵:訂單高度依賴聚合平台,自有流量轉化能力薄弱。其合作的聚合平台包括高德、百度地圖、騰訊出行等導航程序平台。

2025年上半年,在享道出行約1.04億的總訂單中,有高達約98.5%(約1.02億單)來自聚合平台,自有渠道訂單僅佔約1.5%,明顯處於「為平台打工」的狀態。這種模式下,平台流量政策一旦變動,公司業務便面臨直接衝擊。

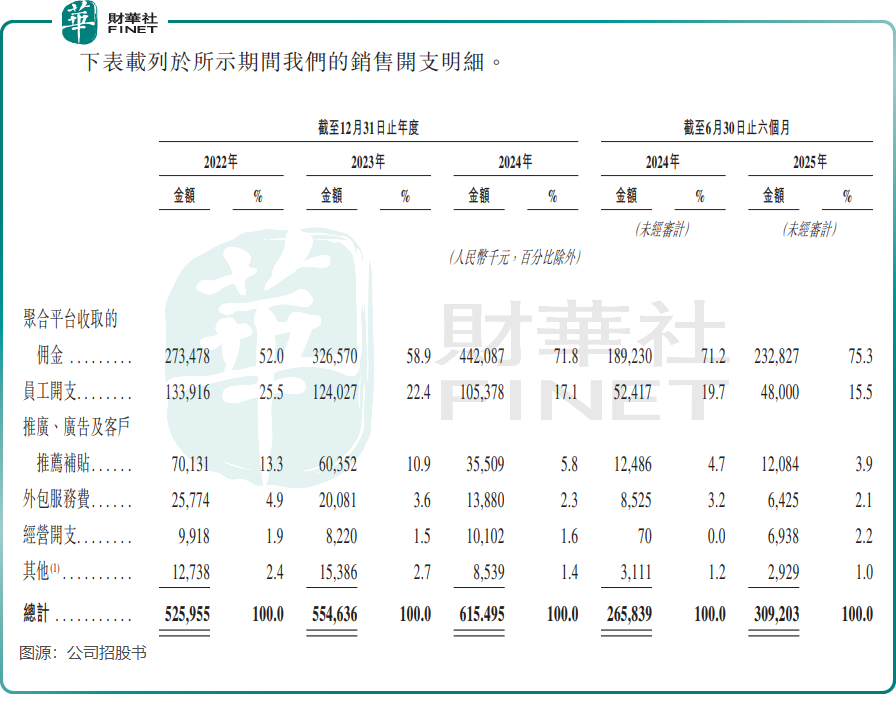

值得關注的是,享道出行高昂的佣金支出持續侵蝕其利潤。2025年上半年,公司支付給聚合平台的佣金達2.33億元,是同期研發支出的5倍以上,成本壓力顯著。

今年上半年享道出行也有亮點,毛利率達11.3%,呈現穩步改善趨勢(2022年僅為1%),主要得益於網約車服務成本管控與運營效率提升。

押注Robotaxi,佈局未來出行

隨著自動駕駛技術不斷成熟與Robotaxi(無人駕駛出租車)市場潛力釋放,國内主流出行平台紛紛入局,享道出行亦不例外。

2021年起,享道出行啓動Robotaxi示範運營,先後在上海、蘇州開展試運行。其業務模式為「享道出行運營平台+出行主導定製車輛+自動駕駛技術合作夥伴」:上汽集團提供整車與供應鏈支持,Momenta提供L4級自動駕駛算法,享道則提供真實運營場景與數據支持。

於今年7月,享道出行在上海獲頒智能網聯汽車示範運營牌照,公司計劃於2025年底在上海浦東啓動無人駕駛商業化運營,目標在2027年實現「享道Robotaxi」在國内多城市的規模化商用。

國内Robotaxi賽道正迎來「天時地利人和」的發展窗口,前景廣闊,對出行平台吸引力巨大。

Robotaxi屬「重資產、長週期」行業,商業化挑戰重重。文遠知行(00800.HK)、小馬智行(02026.HK)商業化落地迅速且佈局了海内外市場,但在訂單與營收增長的同時,虧損持續擴大,遠未達盈虧平衡點,凸顯行業「增收不增利」困境。

享道出行的基本盤——網約車業務尚未實現自我造血,持續盈利能力存疑。這意味著其對Robotaxi這一「未來故事」的投入,仍需依賴資本市場「輸血」,長期投入能力面臨考驗。

此外,Robotaxi賽道已聚集如祺出行、曹操出行等平台,以及小馬智行、文遠知行等自動駕駛公司,競爭日趨激烈。

未來,若享道出行能借助IPO募資強化自動駕駛技術,並協同上汽集團生態拓展B端訂單,仍有望在Robotaxi第二梯隊中佔據一席之地。

推薦文章