【百強透視】三季報亮眼,福萊特玻璃大漲逾12%!

10月28日,福萊特(601865.SH)跳空放量大漲,盤中一度觸及漲停板,收盤仍漲7.96%。與此同時,港股的福萊特玻璃(06865.HK)更是大漲12.29%。

光伏概念低迷已久,在近期的科技牛市中漲幅明顯滞後,屬於典型的「爹不疼娘不愛」,之所以福萊特股價飙漲,源於公司最新的業績公告。

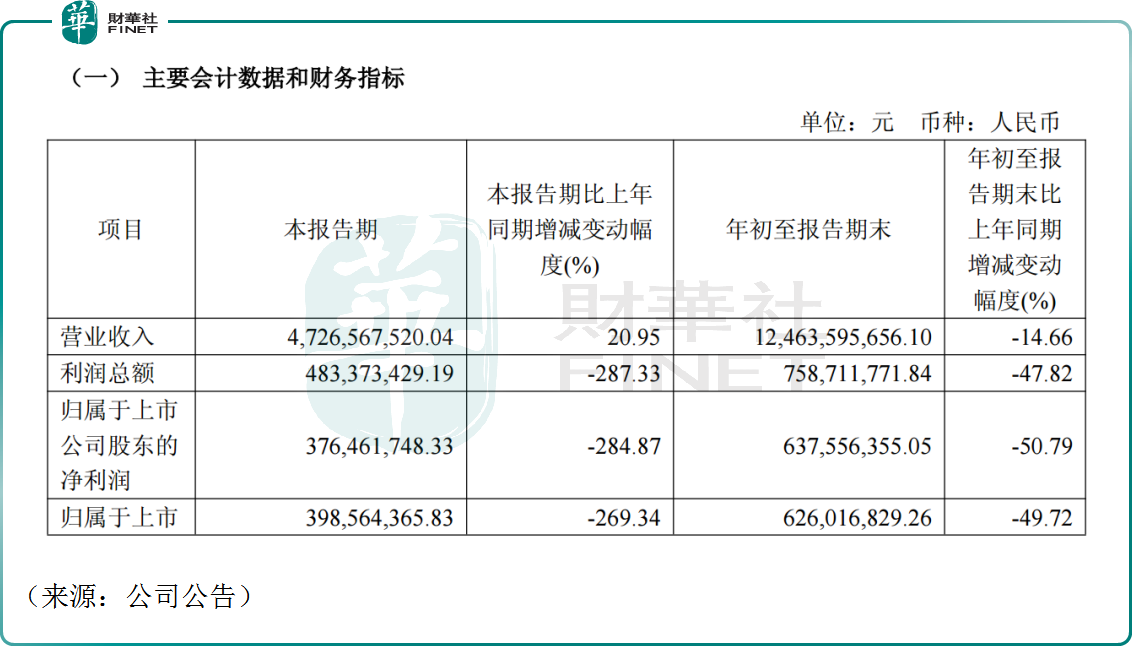

消息面,福萊特發佈公告,公司前三季度營收為124.64億元,同比下降14.66%;淨利潤為6.38億元,同比下降50.79%。

乍一看,福萊特業績不濟,但其實公司第三季度實現營收47.27億元,同比增長20.95%、環比增長約29%,實現歸母淨利潤3.76億元,同比扭虧、環比增長約143%,業績超出預期。

對此,國金證券發佈研報稱,三季度福萊特營收環比大幅增長29%,測算公司光伏玻璃出貨量環比顯著提升,預計公司Q3加速去庫,Q3末公司存貨餘額環比下降7.51億元至12.07億元。

該行指出,福萊特盈利能力維持較高水平。6-7月光伏玻璃行業加速冷修,據卓創資訊,7月行業冷修產線達7750噸/日,國内在產產能下降至8.9萬噸/日;8-9月光伏玻璃價格上漲後並未出現大規模產能復產/點火,國内在產產能維持在較低水平。光伏玻璃作為光伏主輔材中過剩程度相對較低的環節,目前產能較前期高點已有顯著下降,隨著落後企業陸續退出,市場化出清有望加速。

不少機構認為公司復蘇趨勢延續。近日,華泰證券給予福萊特「增持」評級,目標價不超過22.59元。其預測福萊特2025年淨利潤為10.38億元。

今年以來,光伏「反内卷」愈演愈烈,行業開展自律減產行動,這有助於消化庫存,加速產能出清,將有力促進行業後續可持續健康發展,對相關光伏企業盈利改善和估值擡升亦是十足的利好。

福萊特的三季報,反映出光伏在反内卷的大背景下,行業供需格局的邊際改善,公司作為光伏玻璃的龍頭,業績回暖較為明顯。業績公佈之餘,公司股價大漲,投資者做多情緒高昂。

展望後市,有機構認為,光伏玻璃行業成本曲線陡峭,龍頭企業成本優勢明顯。頭部企業與腰部企業的毛利率差距較大,未來隨著供需格局的改善以及行業集中度提升,福萊特業績或將進一步提振。

值得注意的是,光伏賽道仍然「長坡厚雪」,業内人士普遍認為,全球光伏市場的基本面依然穩健,需求增長動力依舊強勁。國際能源署預計,到2030年底,可再生能源將成為全球最大的電力來源,佔全球發電量的43%,光伏發電將超越水電,成為全球第一大可再生能源。這意味著,未來5年,太陽能仍將是全球能源結構轉型的主力。這對於上遊的供應商、包括光伏玻璃等,無疑是有利的。

在福萊特玻璃曬出三季度財報的同時,第十二屆「港股 100 強」評選活動的準備工作已正式啓動,榜單候選篩選正有序推進,且擬增設多個細分榜單,重點關注創新藥、新能源、人工智能等前沿領域,深度呼應當前產業發展熱潮。

在第十二屆港股100強評選活動緊鑼密鼓推進之際,像福萊特玻璃這樣業績拐點明確、行業地位穩固的新能源龍頭企業,能否在本次評選中脫穎而出,這一懸念同樣值得投資者密切關注。

推薦文章