微軟Q1財報前瞻:AI雲增長獲華爾街“零賣出”!EPS連續10季超預期?

TradingKey - 人工智慧巨頭微軟(MSFT)將於10月29日公佈2026財年Q1財報(即自然季2025年Q3)。雖然上一份超預期的二季度財報以來微軟股價沒有明顯起色,但華爾街分析師預計,三季度又將是一個AI雲增速碾壓同行的強勁季度,EPS有望連續10季超預期,“零賣出評級”凸顯分析師的全面看好。

據SeekingAlpha數據,分析師預計微軟Q1財季(或三季度)營收將從去年同期655.9億增長至753.9億美元,年增速為15%;每股盈利將從3.30升至3.66美元,年增速為11%。

與上一季類似,華爾街分析師繼續看好微軟雲部門的高速增長,預計其Azure雲計算部門將繼續以30%以上的速度增長,略低於管理層此前提供的2026財年約37%增速指引。

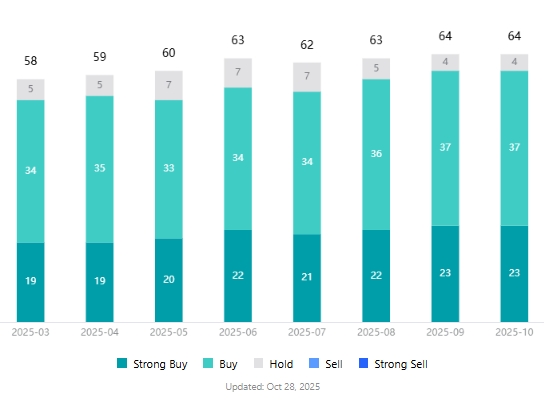

據TradingKey統計,在覆蓋微軟股票評級的64名分析師中,無人給予“賣出評級”,“買入評級”佔比接近94%。

【微軟股票的華爾街分析師評級,來源:TradingKey】

AI雲業務繼續搶佔市場份額

在今年7月公佈2025年Q4財季業績時,微軟CEO Nadella表示,雲計算和AI是各行各業業務轉型的驅動力,該公司正在整個技術領域進行創新,幫助客戶適應這個新時代並發展。

亞馬遜AWS、微軟Azure和Google Cloud是全球雲市場的三巨頭,在2025年二季度的市場份額分別佔據30%、20%和13%,阿里巴巴和甲骨文則分別以4%和3%跟隨其後。

微軟Azure和其他雲服務收入在二季度增速達到39%,超過谷歌的32%和亞馬遜的17.5%。得益於所有工作負載的增長,Azure在2025財年營收增長34%至750億美元,貢獻了微軟2025財年總營收的27%,增速較後者的15%幾乎翻倍。

給予微軟“強烈買入”評級的CFRA分析師Angelo Zino預計,Azure在2026財年及以後實現強勁增長,未來幾年AI服務的貢獻將繼續在整體營收中佔據更大的比例。

瑞銀分析師Karl Keirstead認為,穩定和健康的雲支出將會繼續使得亞馬遜、微軟和谷歌受益,因為其最新從業內客戶和合作夥伴的交流中獲悉,有關核心雲端基礎設施支出的對話基調依然很積極。

Keirstead提到,企業客戶和合作夥伴的態度繼續改善,大型Azure合作夥伴提到增長趨勢正在加速,微軟與OpenAI的合作也將繼續在未來數年改善Azure前景。

儘管整體雲支出前景樂觀,但“雲三巨頭”的增長或繼續分化。瑞銀指出,華爾街對亞馬遜AWS的預估上行空間較小,微軟Azure和谷歌雲上行潛力更大。

業內人士還指出,Azure三季度增長加速並可能在四季度進一步提速,持續搶佔市場份額,而AWS業務可能會在三季度略低於預期、而在第四季保持穩定。

Visible Alpha數據顯示,三季度微軟Azure收入將增長38.4%,繼續勝過谷歌雲的30.1%和亞馬遜AWS的18%。

The Murray Wealth Group的CEO Jamie Murray表示,在本週“七巨頭”的五家公司財報中,微軟和谷歌將是Q3財報季的佼佼者。Murray認為,微軟具有最好的資本支出計劃和卓越的運營效率,並樂觀預計其雲業務增長將高達40%。

高估值?生產力Office的壟斷優勢不可忽視

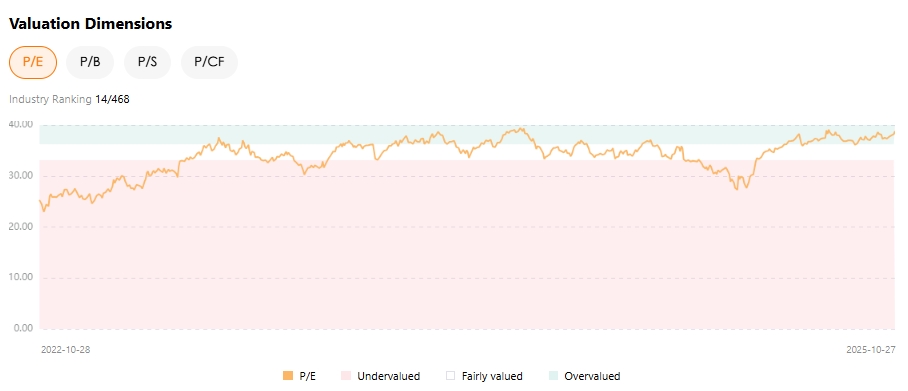

今年以來,微軟股價累計上漲了26%,超過納斯達克指數同期22.41%和亞馬遜3.46%的漲幅。據Tradingkey股票評分工具,微軟最新的PE估值為38.80,至少為3年曆史高位。

【微軟PE估值水平,來源:TradingKey】

儘管如此,華爾街分析師仍幾乎一致看漲微軟未來上漲潛力,其平均目標價612.74美元較最新價有約15%的漲幅。

古根海姆分析師John DiFucci認為,雖然微軟當前估值水平並不便宜,且可能永遠不會達到所謂的“廉價”標準,但其卓越的商業基本面足以支撐估值。

一方面,DiFucci看到了Azure計算平台將直接受益於AI浪潮,也讚賞其類似訂閱服務的可持續性消費模式將成為未來營收增長引擎。另一方面,該分析師預計,微軟將成為唯一通過Office壟斷地位直接實現AI貨幣化的應用程式供應商,M365在生產力軟件市場壟斷基礎上創造增量營收和利潤。

EPS超預期的“神話”延續

據Tipranks數據,微軟的每股盈利在過去9個財季中超過市場預期。若微軟在三季度的增長勢頭繼續保持強勁,這將是其獲利能力連續10季超預期。

但需要指出的是,微軟股價並不會單純因為EPS超預期而上漲,其股價在過去9個財報公佈後有5次出現下跌,跌幅在1.08%至6.18%。

有分析師指出,市場將會從四個方面對這份財報展開交易:智能雲部門的增長率、資本支出增長的背景下依然展現運營利潤率具有韌性、生產力和業務流程部門保持擴張、以及資本支出相關消息和貨幣化的進展——尤其關註AI資料中心能夠在2026年上半年開始創收、還是需要等待下半年。

儘管市場情緒樂觀,但AI需求泡沫依然可能是隨時引爆的“炸彈”。投資人需要留意Azure增長放緩、競爭對手和合作夥伴的相關評論和自由現金流壓力等相關消息。

亞馬遜因雲業務增長遜於同行而受到資本市場的“懲罰”,但其廣泛的合作伙伴關係依然牢固,甲骨文因聯手OpenAI並搭上川普政府的“星際之門”項目而成為強勁的雲市場追趕者。憑藉優異產品矩陣和完整生態的微軟還能保持多久的強勁勢頭,仍待市場考驗。

推薦文章