Q3業績不及預期!青島啤酒「A+H」齊走弱

10月27日,青島啤酒(600600.SH)(00168.HK)2025年第三季度成績交卷。

財報顯示,第三季度公司實現營收88.76億元(單位人民幣,下同),同比小幅下滑0.17%;歸母淨利潤為13.70億元,同比增長1.62%。該公司在收入端承壓的情況下,通過提效和結構升級實現了盈利的提升,不過仍遜於機構預期。

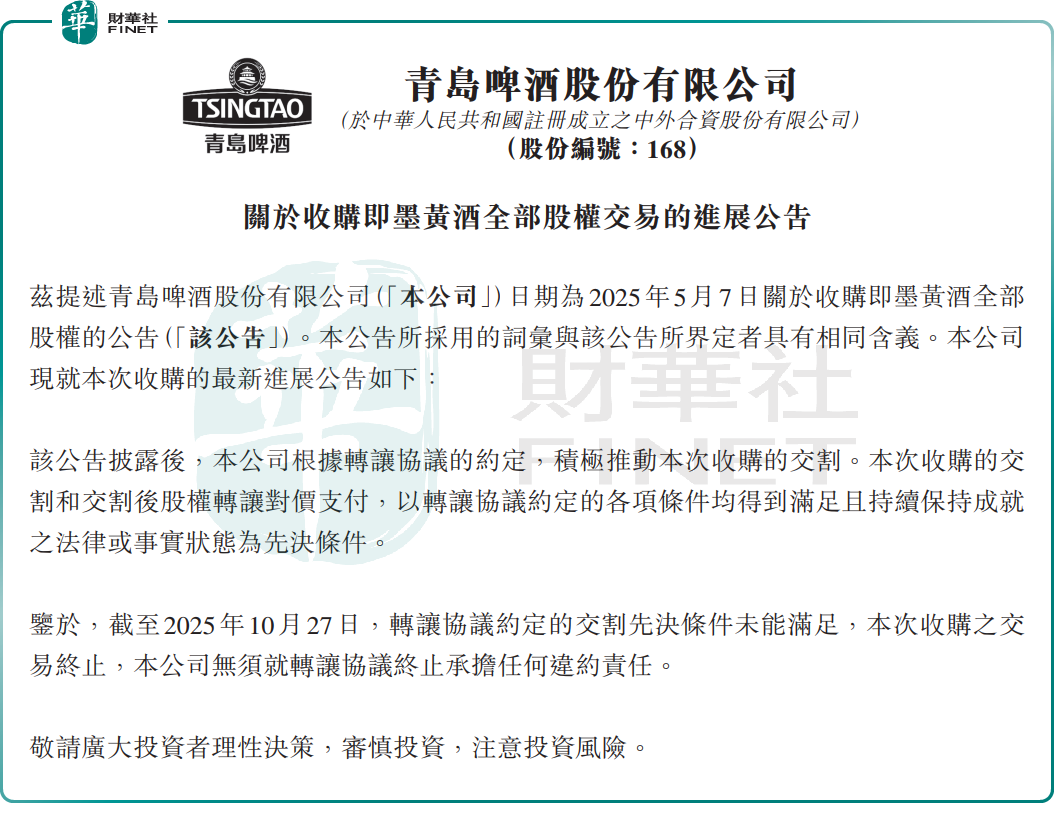

此外,青島啤酒還宣佈終止以6.65億元收購即墨黃酒100%股權。這意味著,曾被市場寄予厚望的青島啤酒跨界並購嘗試,以失敗告終。

或受上述利空消息影響,10月28日,青島啤酒股價表現低迷,其H股一度下挫5.26%,截至發稿前,跌幅為2.03%;其A股同樣走弱,截至發稿下跌1.08%。

三季度業績不及預期

財報顯示,今年前三季度,青島啤酒實現營收293.67億元,同比增加1.41%;歸母淨利潤52.74億元,同比增加5.7%。

單季度看,第三季度實現收入88.76億元,同比下滑0.17%,環比下滑11.65%;歸母淨利潤13.70億元,同比增加1.62%,環比下滑37.55%。

在啤酒行業整體增速放緩、消費分化的大背景下,青島啤酒銷量增長仍顯乏力,導致收入承壓。今年前三季度,青島啤酒銷量為689.4 萬千升,同比增長1.6%。

不過,儘管營收增速放緩,但淨利潤仍維持增長,且利潤增速明顯都高於營收增幅,這背後是「成本控製」與「高端化戰略轉型」的結果。

今年前三季度,青島啤酒中高端產品表現突出。報告期内,其主品牌青島啤酒實現產品銷量399萬千升,同比增長4.1%,中高端以上產品實現銷量293.5萬千升,同比增長5.6%,不僅顯著跑赢同期整體銷量增速,其銷量佔比也進一步提升至42.6%。

這一表現清晰印證,青島啤酒的增長動力主要源於兩大支柱:一是主品牌的持續突破,二是中高端產品線的規模擴張與份額提升。

簡言之,青島啤酒通過加快產品結構調整,提升高附加值產品的市場佔比,是其實現利潤增長的核心底層邏輯。

10月28日,招商證券最新研報指出,青島啤酒2025年Q3實現營收/歸母淨利潤88.8/13.7億,同比-0.2%/+1.6%,略低於此前預期,需求承壓收入同比略降。銷量微增噸價略降,中高檔及主品牌佔比提升。成本紅利環比收窄,費用平穩盈利能力略升,後續需關注現飲渠道修復進度。

青島啤酒收購計劃落空!能否入選港股100強?

在啤酒面臨行業性挑戰的背景下,青島啤酒除了走高端化這一條路線外,其還曾寄望通過跨界並購,尋找新增長極。

今年5月,青島啤酒宣佈與新華錦集團、魯錦集團及即墨黃酒簽訂《股權轉讓協議》,擬以6.65億元對價,收購即墨黃酒100%股權。

青島啤酒曾表示,即墨黃酒的加入將進一步豐富公司產品線、拓寬市場渠道,並從銷售淡旺季上與啤酒產品形成互補效應。

然而,籌劃推進數月,青島啤酒最終未能飲下即墨黃酒。

昨天在業績公佈之際,青島啤酒發佈公告稱,正式終止對山東即墨黃酒廠有限公司100%股權的收購。

公告指出,因《股權轉讓協議》中約定的交割先決條件未能滿足,本次收購交易終止,且青島啤酒無需承擔違約責任。

這也就意味著,青島啤酒多元化戰略嘗試暫時擱淺。光大證券認為,隨著上述交易終止,估計短期内公司重新將資金聚焦啤酒主業的發展。

另值得關注的是,目前第十二屆「港股100強」評選活動的準備工作已正式啓動,榜單候選篩選正有序推進,且擬增設多個細分榜單,包括消費領軍企業榜單等。

青島啤酒作為啤酒行業的代表性企業,此前多次入選「港股100強」,但在行業需求承壓與公司自身業績調整的雙重背景下,其能否在本屆評選中繼續脫穎而出,我們拭目以待。

推薦文章