聚焦吸入製劑黃金賽道!長風藥業如何打造「可持續」的成長飛輪?

長風藥業股份有限公司(下稱「長風藥業」)即將敲響港股上市的鍾聲,標誌著這家深耕吸入技術及吸入藥物領域的企業正式登陸香港聯合交易所主板,開啓對接全球資本市場的新徵程!

作為國内吸入製劑賽道的重要參與者,長風藥業依託粒子工程、裝置設計等五大核心技術能力,構建了覆蓋哮喘、慢性阻塞性肺病(COPD)等適應症的產品矩陣,正逐步在全球市場嶄露頭角,此次成功登陸港股市場不僅是企業發展的里程碑,更折射出吸入製劑賽道的廣闊前景。

「吸入」賽道:千億市場的「星際航道」

受哮喘、COPD、過敏性鼻炎等呼吸繫統疾病患病率持續攀升驅動,全球呼吸繫統藥物市場展現出龐大的規模與增長空間。據行業數據統計,2024年全球慢性呼吸繫統疾病患病人數已接近25億人,且受空氣污染加劇、吸煙行為持續存在及人口老齡化程度加深等多重因素影響,這一患病人數預計將進一步增加,為市場需求提供長期支撐。

從市場規模來看,2024年全球呼吸繫統藥物市場估值達999億美元(約人民幣7292億元),隨著疾病診療需求釋放及創新藥物叠代,預計到2033年市場規模將增長至1572億美元(約人民幣11474億元),2024-2033年期間年復合增長率為5.2%。

作為全球重要市場之一,中國憑借龐大的人口基數佔據全球市場相當份額,但當前國内呼吸繫統疾病的診斷率與治療率仍顯著低於美國等發達國家,市場滲透率仍存在較大提升空間,未來增長潛力十分可觀。

根據弗若斯特沙利文的報告,2024年中國呼吸繫統藥物市場規模達到人民幣831億元,預計2033年將達到人民幣1355億元,2024年至2028年及2028年至2033年的年復合增長率分别為4.5%及6.5%。

而作為一種治療手段,復雜的吸入製劑被公認為是治療呼吸繫統疾病最有效的方法,因為吸入療法能將藥物直接送入氣道,起效迅速,局部藥物濃度高且能減少全身副作用,吸入賽道的前景非常廣闊。

長風的護城河:全球稀缺的「吸入」平台

由於其復雜性和挑戰性,吸入製劑的進入門檻較高,僅少數幾家老牌企業成功建立了成熟的吸入製劑技術。

而早在16年前,長風藥業作為少數幾家在吸入製劑領域採取聚焦業務戰略的公司之一開始經營。在多年吸入製劑技術叠代進步的基礎上,長風藥業構建了覆蓋吸入製劑開發核心環節的五大關鍵技術能力,為公司的在研管線構建了堅實的基礎。

- 粒子工程。其是吸入製劑取得成功的基石。長風藥業的粒子工程技術使其能夠根據每種製劑的具體要求量身定製均勻、穩定和高性能的粒子。

- 裝置設計。長風藥業已開發計算流體動力學(CFD)模型、氣溶膠生成和精確劑量計量等主要裝置設計技術,以優化粒子分佈、軌迹和劑量校準。

- 臨床開發。長風藥業已積累臨床開發專業知識,以應對吸入製劑的復雜情況,包括設計及管理大規模臨床試驗、控製患者因素及裝置使用的變數到確保符合監管標準。

- 工藝工程。長風藥業已能夠將實驗室規模的製劑轉化為商業上可行的工業規模生產工藝。可以設計、優化和驗證生產工藝,即使批量從克級增加到噸級,也能穩定提供產品。

總的來看,專業知識和專有技術構成了長風藥業的吸入製劑技術體繫,涵蓋了所有主要類型吸入製劑從製劑設計和臨床前測試到臨床研究、監管事務和商業規模生產的整個產品開發的生命週期,使公司能夠快速叠代,走在行業前列。

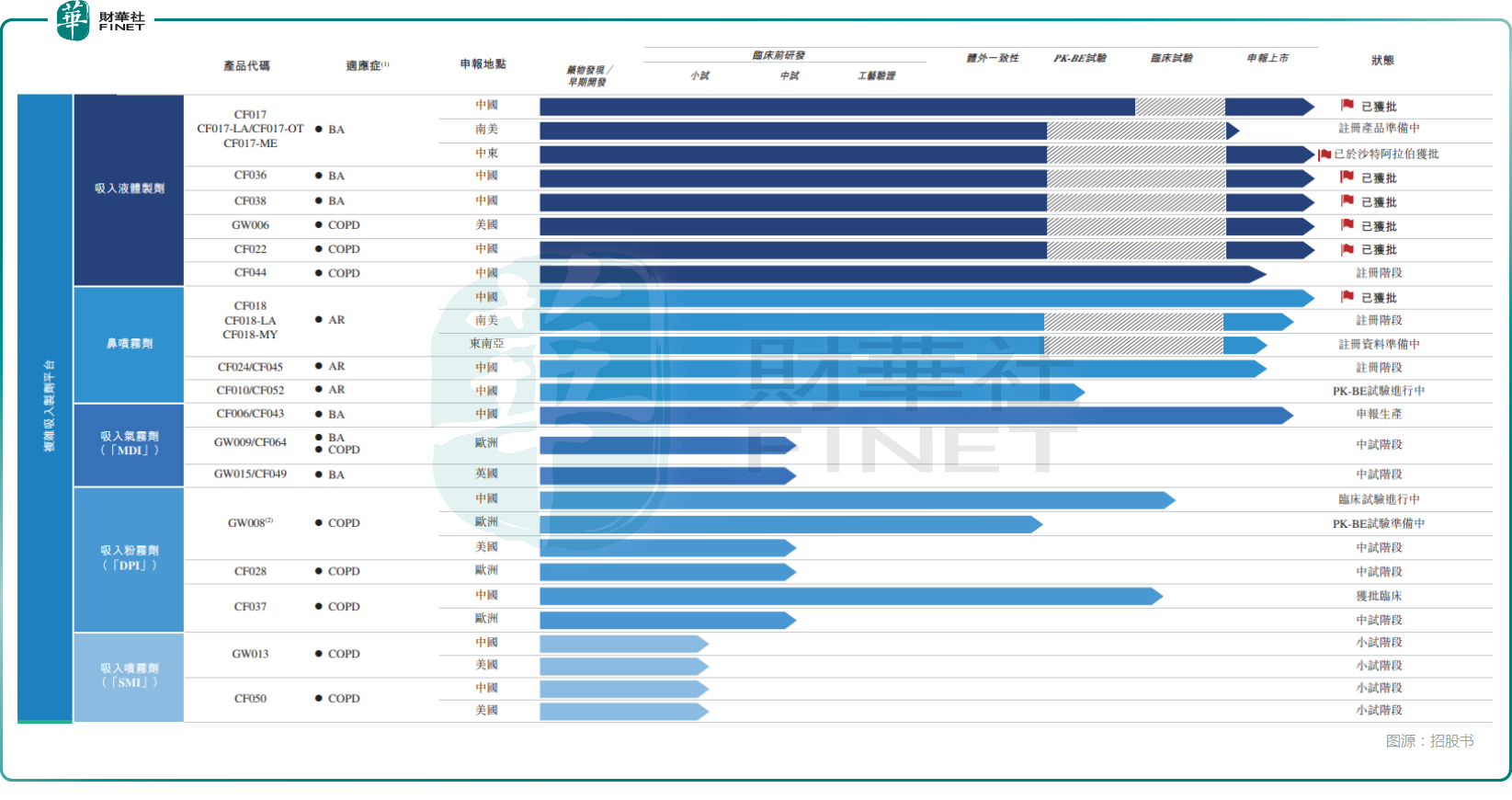

6款產品成功商業化,「十億級」大單品可期?

憑借獨具優勢的復雜吸入製劑平台,長風藥業已開發出覆蓋廣泛患者、醫學專科及治療領域的產品組合。公司的產品戰略性地對標全球暢銷藥物,涵蓋2024年全球前十大吸入藥物中的四種,總銷售收益為41億美元。此外,長風藥業開發以患者為中心的新型療法,以治療部分最嚴重的呼吸繫統及肺部疾病。

在商業化方面,長風藥業已經有六項產品獲批並成功實現商業化,彰顯了公司在臨床開發、生產、監管事務及商業化方面的能力。其中,CF017,即治療支氣管哮喘的吸入用佈地奈德混懸液(中國銷量最高的吸入藥物類别),為長風藥業的首個獲批產品。2021年5月獲批後,CF017迅速納入中國集中採購(VBP)計劃,並實現了銷售額的快速增長,這款產品有望成長為「十億級」大單品。

如今,長風藥業正在推進中國、美國及/或歐洲等主要市場和東南亞及南美等新興市場的20多款候選產品的開發。公司目前預計在未來五年内(2026年至2030年)將能夠獲得至少五項新產品批準及進行商業化發佈。

此外,長風藥業也正在開發新的治療方法,如支氣管内活瓣(EBV),並為治療特發性肺纖維化(IPF)及肺動脈高壓(PAH)等嚴重影響患者生活的疾病開發潛在的同類首創或中國首創治療方法。長風藥業的研究也探索新製劑,如脂質體及siRNA吸入製劑,並擴展至新疾病領域,包括中樞神經繫統(CNS)疾病及抗感染藥。

吸入賽道方興未艾,Insmed(INSM)6月10日因TPIP臨床試驗大捷,股價狂飙近29%,市值從約134億美元飙升至172億美元,增加近38億美元 ;9月2日United Therapeutics(UTHR)因PAH吸入藥臨床試驗大捷,股價暴漲42.24%;2025年7月,Merck豪擲100億美元收購Verona Pharma(VRNA),股價飙升21%至104.92美元,只因其COPD吸入藥Ohtuvayre年銷預測40億美元!

隨著長風藥業管線產品的逐步推進及商業化發展,其投資價值將逐步凸顯!

已實現持續盈利,開啓正向循環

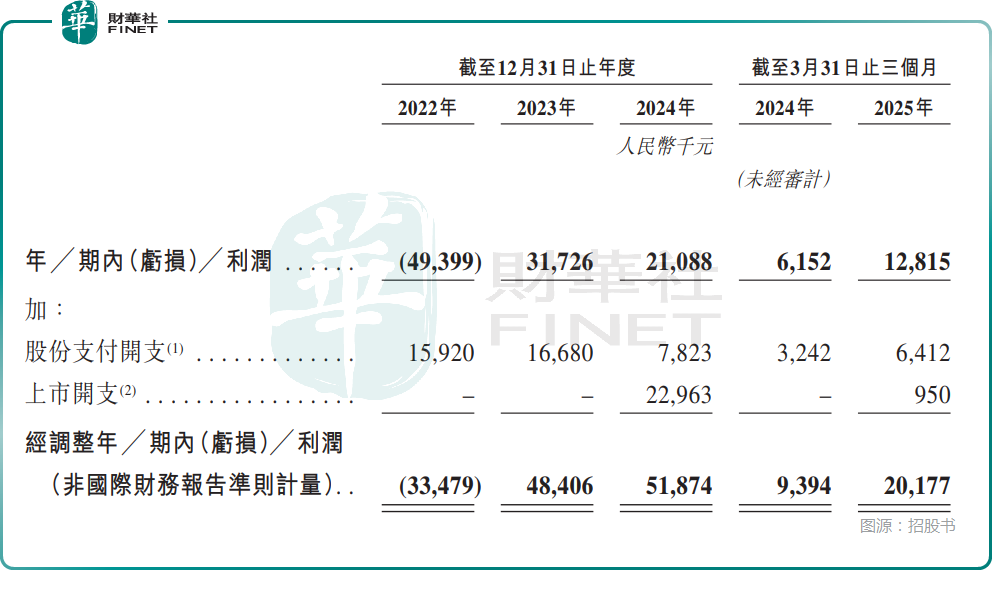

而憑借多款產品實現商業化,長風藥業的業績表現不俗。

數據顯示,2022年至2024年及2025年一季度,長風藥業分别實現收入約為3.49億元(人民幣,下同)、5.56億元、6.08億元和1.36億元;分别實現期内利潤約為-4939.9萬元、3172.6萬元、2108.8萬元以及1281.5萬元。

非國際財務報告準則下,2022年至2024年及2025年一季度,長風藥業的經調整利潤分别為-3347.9萬元、4840.6萬元、5487.4萬元、2017.7萬元,實現持續盈利。

更重要的是,長風藥業表示,隨著開始獲得研發投資回報,公司的業務已達到新高度。這使公司能夠對管線產品進行再投資,多款產品處於臨床試驗後期階段或PK-BE試驗中,即將在近期注冊和商業化。

簡而言之,長風藥業仍有多款產品正在推進研發及商業化工作,仍需大量資金支持,而連續實現盈利將對這些工作提供重要助力,有望開啓研發——商業化——研發的正向循環,公司也有望產出更多大單品,實現業績持續飛升。

結語

值得一提的是,當前資本市場對吸入製劑賽道的關注多集中於短期商業化產品,易忽視企業長期技術儲備與管線潛力。長風藥業的投資價值不僅在於現有產品的市場份額提升,更在於其技術平台支撐下的管線梯隊化佈局——從傳統呼吸疾病到罕見病、從國内市場到全球市場,多維度佈局有望推動公司在行業增長中實現「從跟跑到領跑」的跨越。

對於投資者而言,唯有深入挖掘技術細節與管線價值,方能更精準把握吸入製劑賽道的投資機遇,分享企業長期成長紅利。

推薦文章