【IPO前哨】7倍牛股衝刺A+H!若羽臣靠「悅己」產品翻身?

2020年9月在深交所掛牌上市的快消品電商企業若羽臣(003010.SZ),近兩年迅速在新消費賽道「出圈」,成為A股市場中備受資金追捧的「網紅股」。

同花順數據顯示,若羽臣股價(前復權)自去年9月起一路走高,過去一年累計漲幅超700%,成為新消費概念板塊中表現最搶眼的股票之一。截至發稿,公司A股總市值已突破百億,達到約137億元。

港股新消費板塊同樣表現活躍。今年以來,老鋪黃金(06181.HK)、泡泡瑪特(09992.HK)、上美股份(02145.HK)等股價均實現兩倍以上增長,毛戈平(01318.HK)漲幅也超85%。在此背景下,若羽臣緊跟「A+H」上市熱潮,近日正式向港交所遞交招股書,計劃於主板掛牌上市,由中信建投和廣發證券擔任聯席保薦人。

轉型切入新消費自營賽道

若羽臣2011年成立於廣州,自創立之初便深耕電商賽道,主營美妝、寵物食品及大健康等類目的電商代運營業務,是國内頭部電商TP(電商代運營)公司之一。

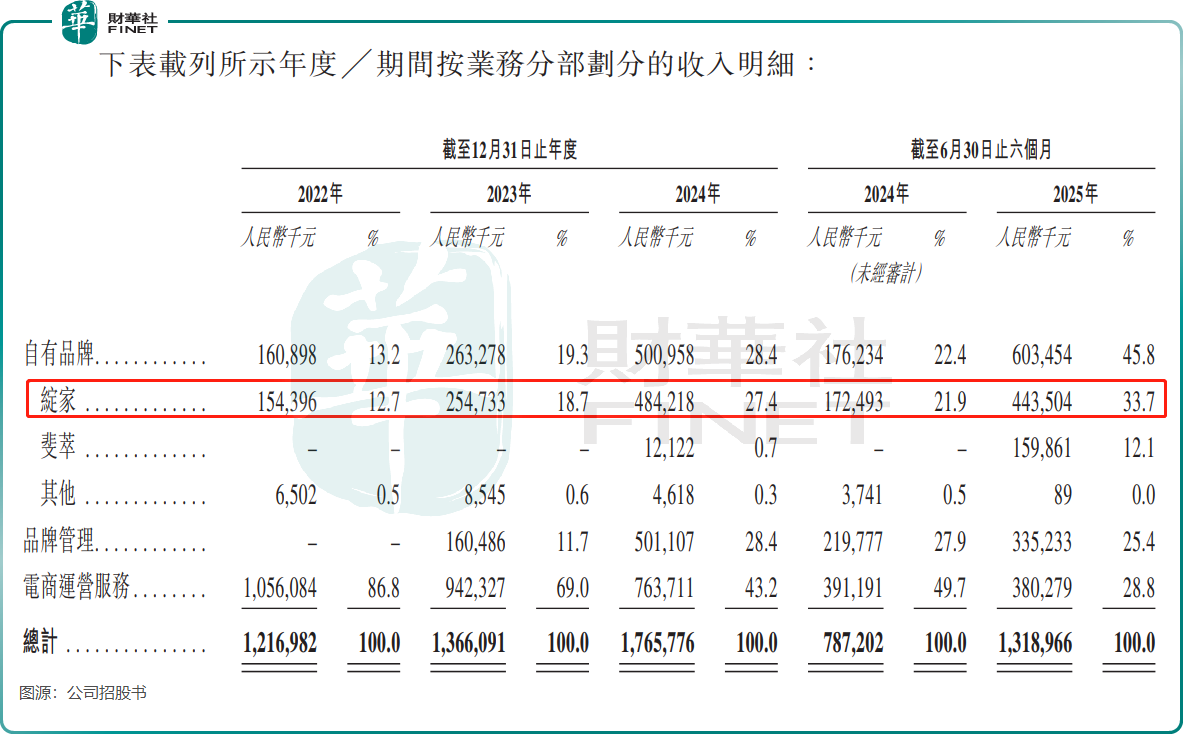

2020年是公司戰略轉型的關鍵一年。若羽臣當年決定親自「下場」,推出自有家居清潔護理品牌——綻家,定位高端香氛家居清潔市場,正式進軍自有品牌業務。此後,公司又於2024年和2025年相繼推出專注口服美容的品牌「斐萃」和麥角硫因膳食補充劑品牌「紐益倍」。

與此同時,若羽臣繼續通過品牌管理與電商運營服務與第三方品牌合作,維持其多元化業務結構。

當前新消費浪潮席卷市場,消費者更加注重個性化體驗與價值觀認同,推動品牌從「賣產品」向「塑造共鳴」轉型。據申萬宏源數據,具有「悅己」屬性的消費品類增長迅猛,如「谷子經濟」在2024年市場規模已達1689億元,同比增長40.6%。

若羽臣的轉型正是瞄準這一趨勢。招股書中,公司自稱是一家「以消費者需求為核心驅動的新消費品牌公司」,強調其具備在多品類、多人群賽道持續打造爆款的能力。公司構建以「悅己」、「健康」、「品質」為核心理念的品牌矩陣,覆蓋家居清潔、膳食補充劑等潛力品類。

以若羽臣自主品牌的拳頭產品綻家為例,該品牌的產品包括了洗衣液、車載香薰、除菌液和地板清潔劑等,在「香氛+高效清潔」的功能基礎上,若羽臣強化了「悅己與生活美學」的心智建設,兼具了功能與情感。

根據弗若斯特沙利文的資料,按2022年至2024年零售額的復合年均增長率計算,綻家72.6%的增長率是中國家居清潔護理行業中成規模品牌中增速No.1的市場參與者。

若羽臣的野心不止國内,還將目光瞄準了海外市場,並取得不錯的成績。2025年上半年,公司來自海外市場的收入比重達到了32.6%。

主營業務衰落,「悅己」產品撐起大梁

憑借自有品牌的成功,若羽臣駛入增長快車道,業績表現亮眼。

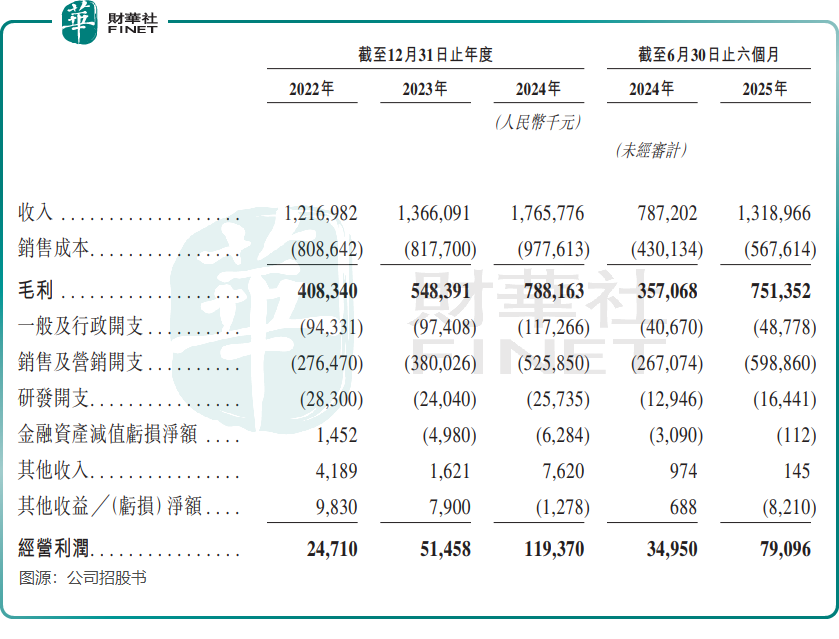

公司總收入從2022年的12.17億元增長至2024年的17.66億元,年復合增長率達20.5%;淨利潤從3379.1萬元攀升至1.06億元,復合年增長率高達76.8%。2025年上半年,公司實現營業收入13.19億元,同比增長67.6%,淨利潤同比增幅也達到85.6%。

值得注意的是,若羽臣營收結構出現明顯轉變:自有品牌業務迅速崛起,並在2025年上半年取代電商運營服務,成為公司第一大收入來源。而在2022年仍貢獻10.56億元收入的電商運營服務業務,到2024年已降至7.63億元,下滑趨勢持續。

對於電商運營服務業務持續走下坡路的原因,若羽臣表示主要是由於對公司品牌合作夥伴組合進行了戰略優化,以提高整體服務質量。

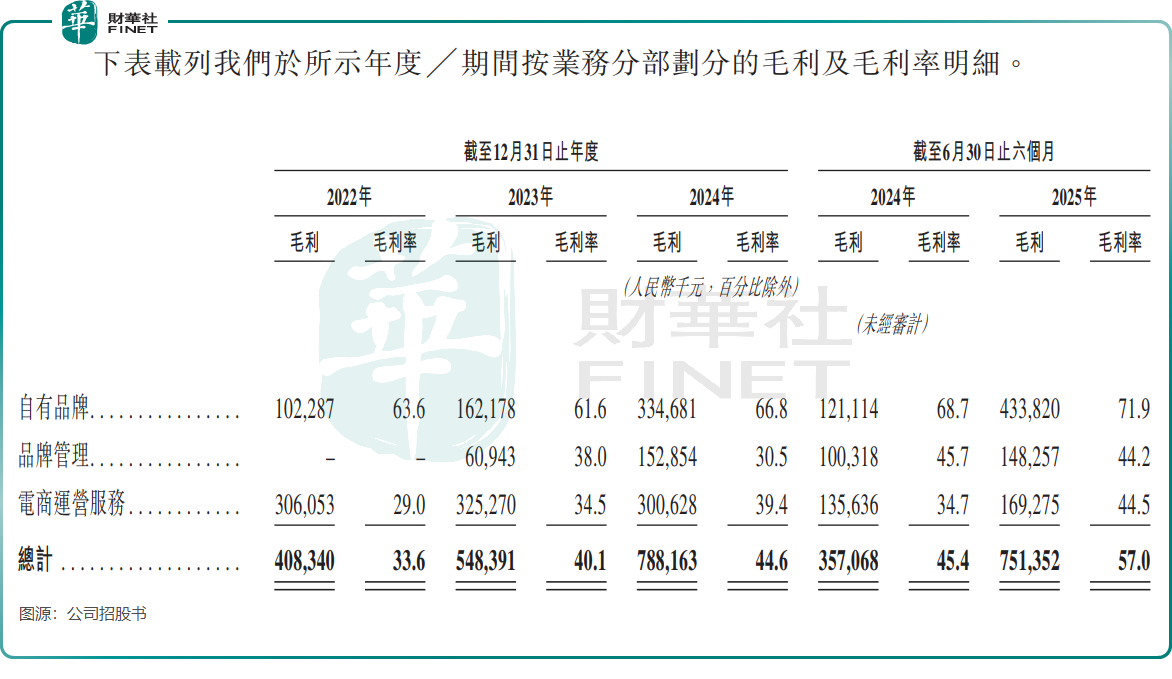

電商平台自有品牌溢價能力更強,核心原因在於從根本上重構和縮短了價值鏈,相比銷售第三方品牌模式最大的結構性優勢。根據招股書,若羽臣自有品牌毛利率遠高於其他兩大業務。

自2022年起,若羽臣自有品牌毛利率持續走俏,2025年上半年毛利率更是突破70%,至71.9%,而品牌管理和電商運營服務亦有不同程度提升,上半年毛利率均在44%。

這一變化表明,若羽臣已成功將其在電商領域長期積累的數據、運營與營銷能力,在自有品牌業務中實現了價值最大化,標誌著公司完成了從「為他人作嫁衣」到「為自己創品牌」的戰略轉型。

高增長背後的隱憂

儘管業績高速增長,若羽臣仍面臨若幹值得投資者警惕的風險。

首先,公司對少數電商平台依賴度過高。

2025年上半年,公司自有品牌在抖音渠道實現零售額5.07億元,佔全渠道零售額的61.4%。儘管短期享受了平台流量紅利,但長期來看,平台政策變動、算法調整或合作關繫的任何變化都可能對經營造成重大衝擊。

2024年,公司銷售及營銷開支與研發投入呈現顯著失衡:前者達 5.26 億元,後者僅0.26 億元,銷售及營銷開支佔營業總收入的比重已達 29.78%。

更值得關注的是 2025 年上半年的變化:銷售及營銷開支同比激增124.2%至5.99億元,這一數字已超過 2024年全年開支規模,其佔營業總收入的比重也進一步攀升至45.4%。對此,若羽臣表示,主要是由於加強力度推廣自有品牌及品牌管理業務而導致營銷開支有所增加。

財華社對財報進一步拆解發現,2025年上半年5.99億元的銷售及營銷開支額中,營銷開支佔比達83.6%,約為5億元。這營銷開支主要指向兩類核心用途:一是在電商平台上獲取流量、推廣產品產生的費用,二是支付給合作KOL與KOC的佣金。

這種依靠營銷驅動增長的模式,雖短期效益顯著,但長期可能導致產品創新不足、品牌忠誠度難以持續,在競爭加劇和產品同質化的背景下面臨增長可持續性的考驗。

最後,若羽臣第二大股東朗姿股份(002612.SZ)今年3月以來多次減持公司股份,合計減持超1000萬股。在若羽臣快速發展且股價接連創新高之際,大股東頻頻減持股份,不免影響投資者信心。

總結

若羽臣的轉型故事確實令人印象深刻,從電商代運營服務商到自有品牌打造者,公司成功抓住了新消費浪潮,實現了業績的迅猛增長。然而,在資本市場的追捧下,投資者更應關注其商業模式的長期韌性。若羽臣能否在保持營銷優勢的同時,加強研發投入、優化渠道結構,將決定這家「網紅」企業能否從「流量故事」成長為真正穿越週期的偉大品牌。

「港股100強」自成立以來,始終積極順應產業變革趨勢,高度關注消費領域優秀企業的評選。創立十餘年來,榜單持續優化結構、增設多個細分板塊,力求更全面、及時地捕捉港股市場中的消費新趨勢。

第十二屆「港股100強」評選活動的準備工作已正式啓動,榜單候選篩選正有序推進,且擬新增多個細分榜單,其中就包括「年度新消費領軍企業」榜單,覆蓋擬赴港上市企業及已上市企業,深度呼應當前產業發展熱潮。

那麽,港股市場哪些消費企業能憑借深刻的用戶洞察、共情能力、颠覆性的商業模式與卓越的創新體驗,在這場權威評選中脫穎而出?讓我們共同期待——同時,也誠邀相關消費企業主動聯繫「港股100強」主辦方參與報名。

推薦文章