汽車經銷商中報出爐!中升控股等業績再度惡化

8月28日,港股汽車經銷商概念股走勢震蕩。盤中,中升控股(00881.HK)最大跌幅達8.5%,美東汽車(01268.HK)、永達汽車(03669.HK)也分别一度下挫近4.3%,近2.9%。不過,隨著大盤尾盤有所回升,中升控股、永達汽車最終收漲0.99%、1.92%。

消息面上,近日,永達汽車、美東汽車、中升控股相繼披露2025年上半年成績單。報告顯示,今年上半年,其營收同比紛紛下滑,利潤端虧損加劇,經營狀況進一步惡化。

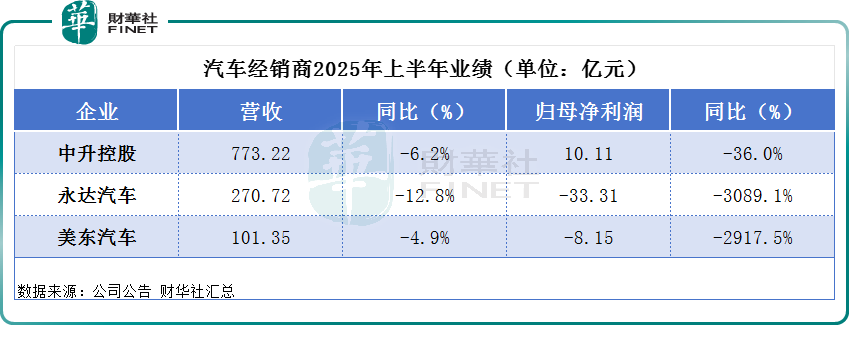

具體來看,今年上半年,中升控股收入為773.22億元(單位人民幣,下同),同比減少6.2%;歸母淨利潤10.11億元,同比下降36.0%。

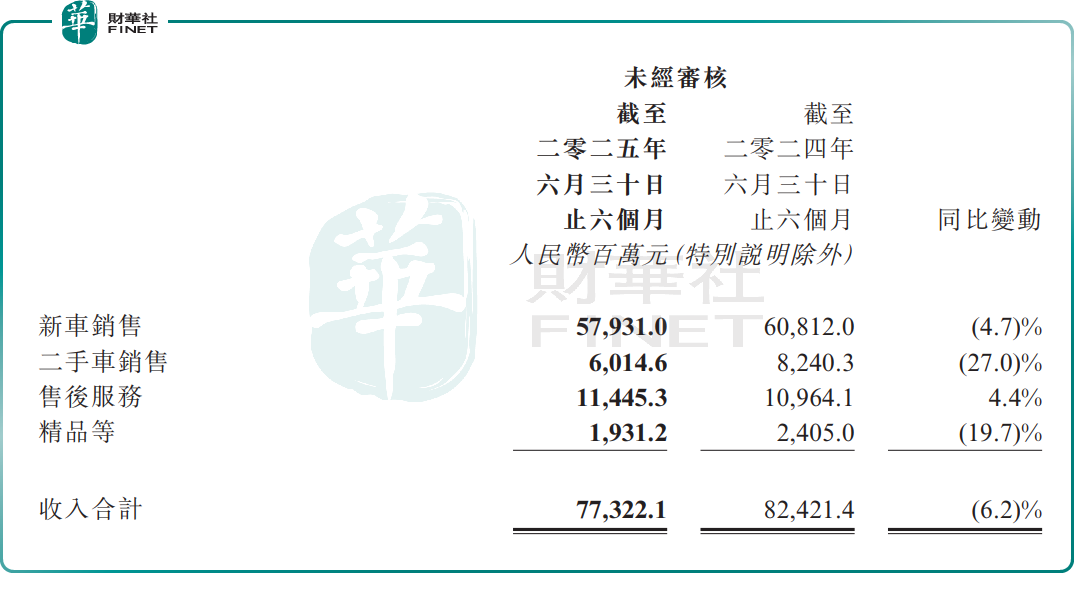

分業務看,新車銷售收入為579.31億元,同比下滑4.7%。主要由於新車銷量下滑及新車平均銷售價格下降。

今年上半年,新車銷量(豪華品牌銷量佔比62.3%)為22.9萬台,同比減少1.7%。此外,自2024年以來,新車平均銷售價格持續走低,2025年上半年較2023年全年平均成交價降幅達12.5%。

二手車方面,中升控股共售出11.1萬台,同比增長9.6%,但單台車收入同比下降33.4%,導致最終收入同比下降27.0%至60.15億元。這主要受「以舊換新」政策影響,儘管該等政策有效提振了新車市場銷量,卻衝擊了二手車市場成交價格。

此外,售後服務(保養、保修及钣噴)方面,收入為114.45億元元,同比增長4.4%。精品等的收入19.31億元,同比減少19.7%。

另一家豪華車經銷商——美東汽車業績同樣承壓。報告期内,其收入101.35億元,同比減少4.9%;歸母淨利潤由上年同期虧損2699.8萬元擴至8.15億元。主要受新車銷售毛利擠壓及商譽減值影響。

新車銷售方面,期内銷量同比增長7.8%至28214輛,但受市場競爭激烈影響,銷售單價明顯下降,導致新車銷售收益同比下降7.5%至79.30億元。售後及按揭申請服務收入則同比增長5.7%至22.05億元。

此外,永達汽車也交出了一份不儘人意的半年報。報告期内,該公司收入為270.72億元(單位人民幣,下同),同比減少12.8%;歸母淨利潤虧損33.31億元,同比暴跌30.9倍。這主要受豪華及超豪華品牌新車銷量和平均售價同比下降影響。

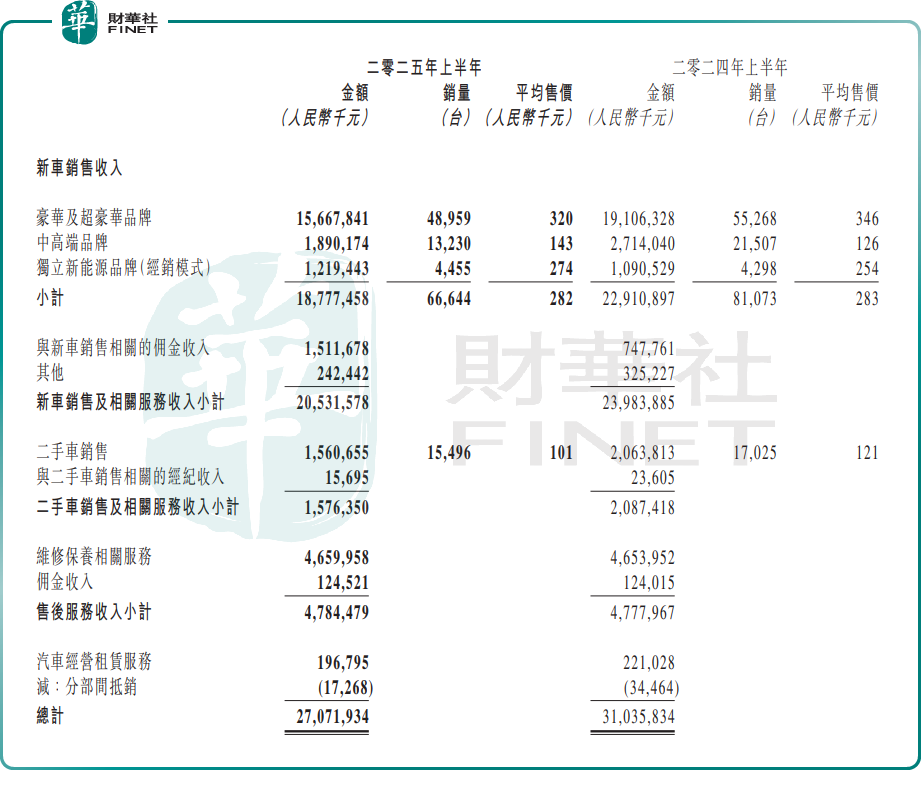

新車方面,新車銷量72501輛,同比下降13.4%。其中,新能源汽車銷量10312輛,同比增長49%。新車銷售收入為187.77億元、同比下降18.0%。

售後服務方面,收入為47.84億元,其中維修保養業務收入46.60億元,同比基本持平。其中,新能源汽車品牌的售後業務持續保持快速增長勢頭,維修收入約2.16億元,同比增長75.8%。

二手車業務,交易規模達到30427輛,同比下降13.6%,收入21.64億元。公司在保持穩定新舊比的同時,通過管控跌價風險等措施,確保了業務盈利性。

上述3家經銷商業績下行背後,是整個汽車流通行業都面臨嚴峻的生存壓力。

據中國汽車流通協會發佈的《2025年上半年全國汽車經銷商生存狀況調查報告》顯示,上半年只有約30%的經銷商完成了銷售目標。

盈利方面,《報告》指出,經銷商虧損比例上升至52.6%,持平比例17.5%,盈利比例29.9%。其中,新能源獨立品牌經銷商的經營狀況好於傳統燃油車品牌,盈利佔比42.9%,而傳統燃油車品牌盈利佔比僅為25.6%。此外,74.4%的經銷商存在價格倒掛現象。

對此,該協會副秘書長郎學紅表示,上半年在汽車報廢更新和置換更新政策的拉動下,國内汽車消費溫和回暖。但市場競爭白熱化,廠家與經銷商紛紛靠「降價」換銷量,全力爭搶市場份額,結果陷入「銷量漲收入不漲、收入增利潤不增」的困局。尤其是多數傳統品牌存在不同程度價格倒掛,即零售價格低於購車成本的情況愈演愈烈,導致新車業務嚴重虧損,經銷商資金週轉困難,流動性緊張問題蔓延至整個流通行業。

推薦文章