英偉達的「煩惱」:業績爆表,股價卻跌了?

這兩年全球風頭最勁的英偉達(NVDA.US)公佈了截至2025年7月27日止的2026財年第2財季業績。儘管其業績表現超越預期,但是英偉達的股價在盤後交易時段跌超3%,財華社猜測原因可能包括:

1)英偉達股價今年以來累漲35.25%,市值超越蘋果(AAPL.US)和微軟(MSFT.US)成為全球市值最高的上市公司,在連續漲了兩年後,市場對於AI所帶來的爆發性增長預期已有點透支,而開始進行階段性炒作,這個階段市場資金流動性對其短期股價走勢的作用或更大,因此趁英偉達公佈業績的機會,投資者獲利回吐。

2)主要包括AI芯片貢獻收入的數據中心最新季度收入為410.96億美元,低於市場預期的413.4億美元。

3)管理層在業績發佈會上對中國市場的重要性作出了合理的預期,且毫不吝啬表達對於錯過中國市場的惋惜之情,鑒於特朗普對企業施加壓力的舉措,英偉達未來能否把握中國市場的快速發展機遇仍存在較大不確定性,這是資金退縮的一大原因。

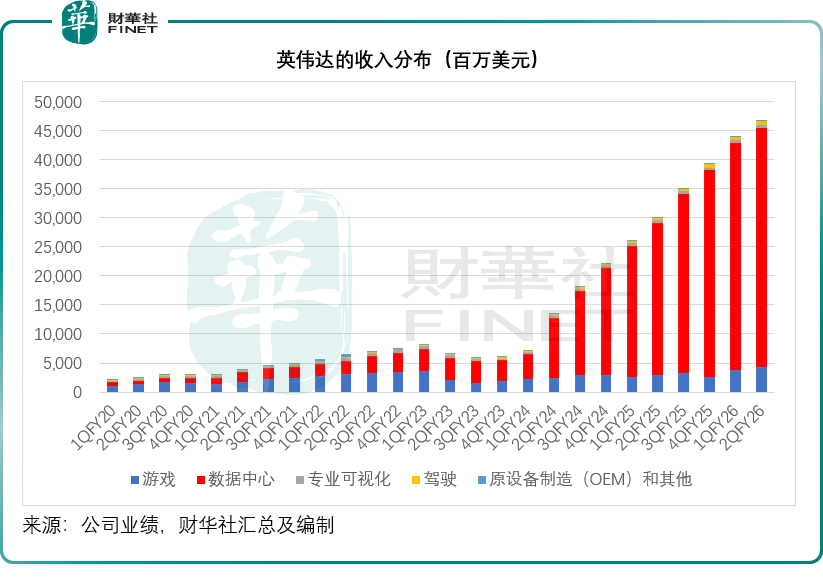

英偉達收入與盈利保持高速增長

2025年7月財季,英偉達的總營收按年增長55.60%,至467.43億美元,高於預期的460.6億美元,所有市場平台實現環比增長。

其中數據中心營收同比增長56.43%,至410.96億美元,但仍低於市場預期的413.4億美元。管理層在業績發佈會上表示,儘管特供中國的H20營收下降40億美元,數據中心營收仍實現5.07%的環比增長。英偉達Blackwell頂級產品達到創紀錄水平,環比增長17%。英偉達已於第2季開始GB300的量產出貨,供應雲服務提供商、新興雲廠商、企業以及主權國家打造的全棧AI解決方案。

過去為英偉達主要收入來源的遊戲分部,貢獻季度收入42.87億美元,創歷史新高,同比增長48.85%,主要得益於Blackwell GeForce GPU的產能提升以及隨著供應增加而持續強勁的銷售。

專業可視化業務季度營收達6.01億美元,同比增長32.38%,主要受高端RTX工作站GPU的採用以及設計、模擬和原形製作等AI驅動的工作負載。

汽車業務營收為5.86億美元,同比增長69.36%,主要得益於自動駕駛解決方案,當前其最新的英偉達Thor SoC已經出貨,是英偉達迄今為止最成功的機器人和自動駕駛計算機,其全棧Drive AV軟件平台也已量產,將開辟數十億美元的新賽道。

整體來看,英偉達的第2財季非會計準則毛利率為72.65%,包括因釋放之前預留的H20庫存而帶來的1.8億美元(40個基點)收益,若不考慮這一收益,非會計準則毛利率約72.3%。

非會計準則每股攤薄後盈利為1.05美元,不考慮上述的1.8億美元收益和相關的稅務影響,非會計準則攤薄後每股盈利為1.04美元。

2026財年上半年,英偉達通過回購和派息向股東返還了243億美元,到7月末,該公司仍有147億美元的回購授權額度,董事會最近通過了再增加600億美元不設限期回購額度的授權。另外,英偉達宣派季度股息每股0.01美元。

對於2026財年第3財季的展望,該公司預計季度收入將為540億美元(浮動幅度約2%),不包括向中國交付H20的潛在收入,而上年同期的季度收入為350.82億美元;非會計準則毛利率將達到73.5%(浮動幅度為50個基點),而上年同期為75.03%。英偉達繼續維持全年非會計準則毛利率於75%左右水平的預期。非會計準則經營開支約42億美元,而上年同期為42.87億美元,全年經營開支增幅預計在接近40%的幅度。

AI解決方案前景廣闊

在業績發佈會上,英偉達的CFO預計,到2030年前,AI基礎設施的支出將達到3到4萬億美元,這為英偉達帶來了重大的長期增長機遇。

在AI芯片業務進展方面,她提到,GB200 NBL繫統獲得了廣泛採用,已在雲服務提供商和消費互聯網公司部署。OpenAI、Meta(META.US)和Mistral等燈塔模型構建者,正將GB200 NVL72用於數據中心規模的下一代模型訓練以及生產環境中的推理模型部署。

英特爾透露,新的Blackwell Ultra平台第2財季表現強勁,創收數百億美元。由於GB300與GB200共享架構、軟件和物理佔地面積,主要雲服務提供商向GB300的過渡順利,這使他們能夠輕松搭建和部署GB300機架。7月下旬和8月初,工廠生產線成功完成改造以支持GB300的產能提升,目前已全面投產,當前的生產速度已恢復到全速,每週約生產1,000個機架。隨著新增產能的上線,預計第3季產量將進一步提升。管理層預計,今年下半年GB300將在市場廣泛供應。

Rubin平台的芯片已進入製造階段,包括Vera CPU、Rubin GPU、CX9 SuperNIC、NVLink 144 Scale Up交換機Spectrum-X、橫向擴展和跨域擴展交換機以及矽光子處理器。Rubin仍按計劃將於明年量產。

Rubin將是英偉達的第三代NVLink機架級人工智能超級計算機,擁有成熟且全面的供應鏈。這將使英偉達能夠保持每年推出一款產品的節奏,並在計算、網絡、繫統和軟件領域持續創新。

管理層指,僅今年一年,在數據中心基礎設施和計算方面的投資就有望達到6,000億美元,在兩年内幾乎翻倍。因此該公司預計,在多種因素的推動下,AI基礎設施的年度投資將繼續增長,包括需要數量級更多訓練和推理計算的推理型智能體AI、全球範圍内主權AI的建設、企業對AI的採用以及物理AI和機器人技術的興起。

另外,主權AI的興起將為英偉達帶來重大機遇,CFO在業績發佈會上預計,今年主權AI的營收有望超過200億美元,比去年增長1倍多。

新的機器人計算平台Jetson現已上市,與英偉達AGX Orin相比,其AI性能和能效提升了一個數量級。它能在邊緣實時運行最新的生成式和推理型AI模型,為最先進的機器人技術提供支持。

H20問題

7月下旬,美國開始審核其向中國客戶銷售H20的許可。儘管過去幾週有部分中國客戶獲得了許可證,但英偉達表示尚未對H20發貨。英偉達指,美國雖然表示期望從H20銷售中獲得15%的收入,但到目前為止仍未就此規定正式立法。

但英偉達表示面對此地緣政治問題,並未將H20納入第3季展望。若此問題能得到解決,該公司預計第3季H20的營收水平將達到20億至50億美元,而且如果訂單大增,其銷售收入還會更高。

7月財季,其Hopper 100和H200的出貨量有所增加,期内英偉達還向中國境外的非受限客戶銷售了約6.5億美元的H20。

CFO透露,2025年7月財季中國市場的數據中心營收佔比環比下降至低個位數。

黃仁勳在業績發佈會上預計,中國市場今年對英偉達而言意味著約500億美元的機遇,如果該公司能憑借具備競爭力的產品切入這一市場,且今年的市場規模達到500億美元,那麽可以預計,隨著全球AI市場的整體發展,中國市場規模每年能實現50%左右的增長。

他說:「中國是全球第二大計算市場,也是AI研究人員的聚集地——全球約50%的AI研究人員位於中國。絕大多數主流開源模型也誕生於中國。因此,我認為美國科技公司能夠切入這一市場具有相當重要的意義。」

「眾所週知,開源技術雖誕生於某一個國家,卻能在全球範圍内得到應用。中國推出的開源模型確實非常出色。DeepSeek自然是享譽全球,Qwen和Kimi也都表現卓越。目前還有大量新模型不斷湧現,它們具備多模態能力,屬於頂尖的語言模型,這極大地推動了全球企業對AI的採用——因為企業都希望構建屬於自己的定製化專有軟件棧。」

「所以,開源模型對企業而言至關重要,對那些同樣希望構建專有繫統的SaaS企業來說也意義重大,並且它在全球機器人領域的應用成效也十分顯著。這必將是一個規模巨大的市場。」

他表示正在與美國相關部門溝通,闡述美國企業進入中國市場的重要性,並認為將Blackwell引入中國市場是切實可行的。

結語

總體而言,英偉達2026財年第2財季交出了一份收入與利潤雙雙高速增長、超越市場平均預期的亮眼成績單,其核心業務板塊均展現出強勁的動能。該公司對未來季度的指引也依然樂觀,凸顯了其管理層對AI需求持續高漲的信心。

然而,卓越的基本面並未能立即轉化為股價的上漲,盤後的下跌反映了市場更為復雜和微妙的情緒:一方面,投資者在股價經歷巨大漲幅、登頂全球市值榜首後,普遍存在「利好出儘」的擔憂,傾向於獲利了結,短期流動性因素佔據了上風。另一方面,數據中心收入雖保持高速增長,但略微不及市場預期,以及管理層對中國市場前景謹慎且不確定的展望,觸動了市場敏感的神經。地緣政治因素,特别是先進芯片對華銷售許可問題懸而未決,為其短期業績帶來了顯著的潛在波動性,也成為資金暫時觀望的關鍵原因。

展望未來,英偉達正站在一個前所未有的歷史機遇門口。其推出的Blackwell和下一代Rubin平台技術領先,產能迅速爬坡,牢牢掌控著AI基礎設施建設的核心命脈。管理層所描繪的數萬億美元AI投資藍圖和主權AI的巨大機遇,為其長期增長提供了令人信服的叙事。

然而,通往未來的道路也佈滿挑戰:如何平衡技術叠代與市場需求、如何在全球地緣政治的夾縫中尋求最大化的市場機會,尤其是能否成功重返規模巨大的中國市場,將是決定英偉達能否持續滿足市場極高期望、維持其王者地位的關鍵。短期股價波動無礙其長期趨勢,但投資者在擁抱其AI夢想的同時,也需對前方的波折保持一份清醒。

推薦文章