中期利潤增超1.7倍!易點雲股價緣何上演高台跳水?

8月25日,國内領先的辦公IT綜合解決方案供應商易點雲(02416.HK)披露了2025年上半年業績報告,成績好壞參半。

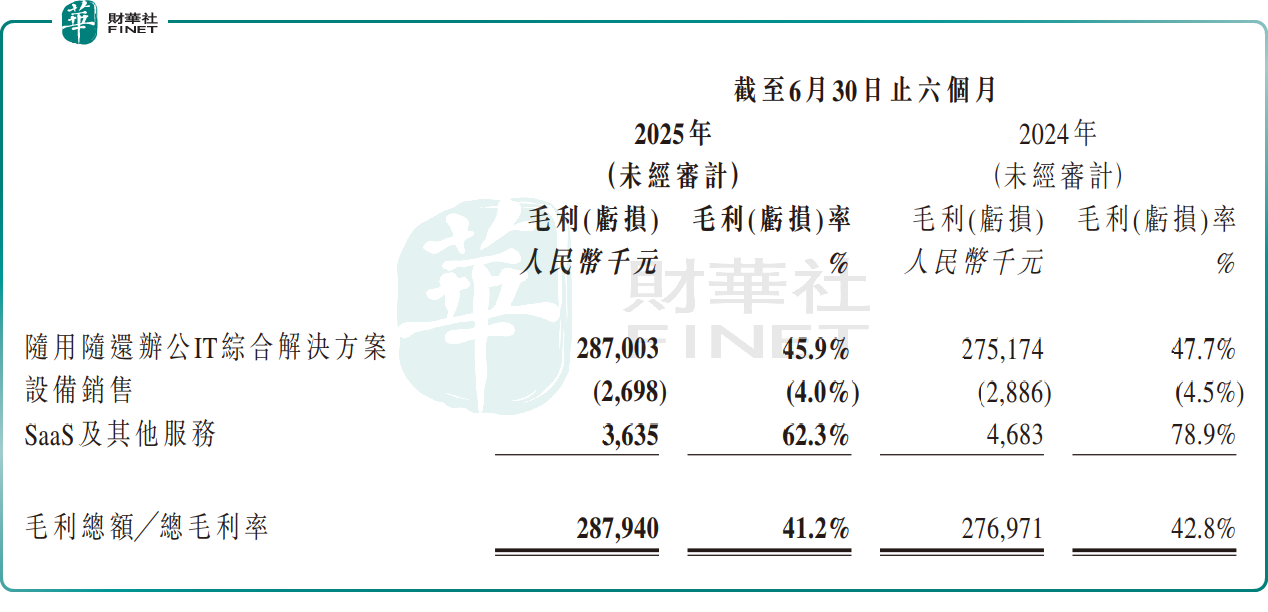

財報顯示,今年上半年,易點雲實現收入7.0億元(單位人民幣,下同),同比增長8.2%;利潤為4574.5萬元,同比大增177.6%;但毛利率表現不佳,同比下降1.6個百分點至41.2%。

績後,易點雲股價大幅跳水。8月25日截至發稿前,其股價下跌15.53%,報2.23港元/股。

分析指出,易點雲股價遇冷,或受多方因素影響。一方面受羸弱大盤行情影響;另一方面,在於公司毛利率下滑。此外,4月8日反彈至8月25日,區間累計漲幅已近8成,部分資金可能選擇階段性獲利了結。

資料顯示,易點雲是國内辦公IT綜合解決方案的領軍企業,主要致力於為中小型企業提供靈活高效的辦公IT服務,包括隨用隨還的辦公設備訂閱服務、網絡服務及巡檢、固定資產管理繫統等。2023年5月,易點雲成功在港交所上市,成為「辦公雲第一股」。

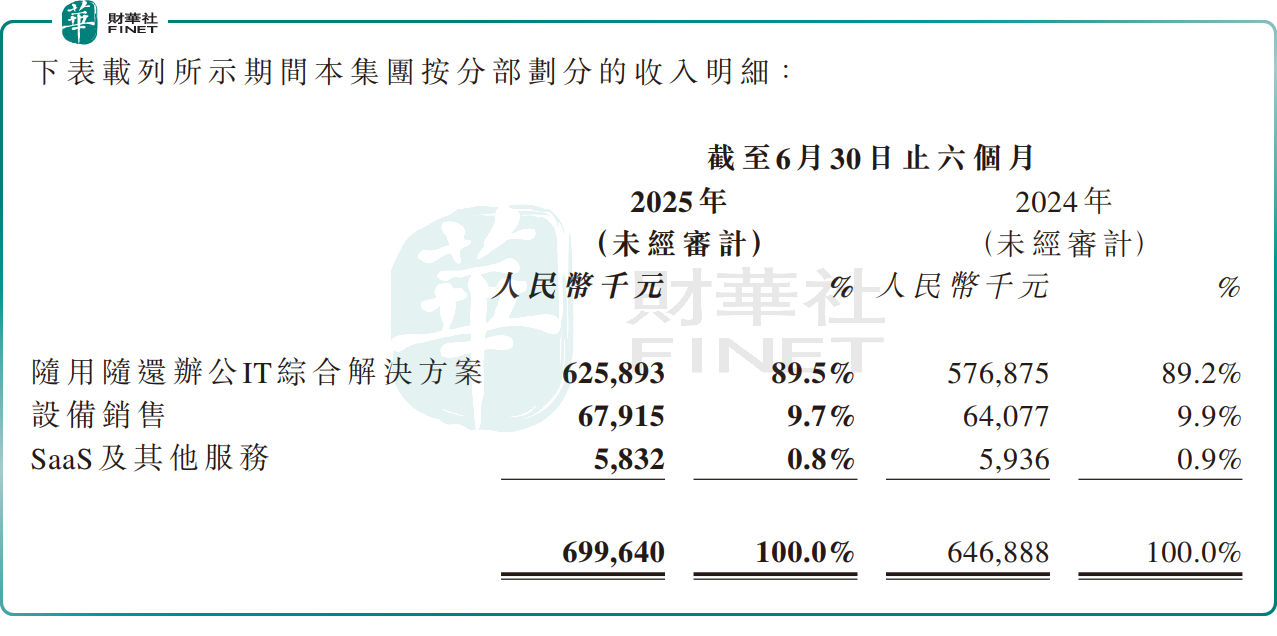

2025年上半年,易點雲的收入提升,主要源自隨用隨還辦公IT綜合解決方案,及設備銷售業務收入增加。

分業務看,隨用隨還辦公IT綜合解決方案收入6.26億,同比增加8.5%,佔總營收的比重為89.5%;設備銷售收入為6791.5萬元,同比增長6.0%,佔比9.7%;來自SaaS及其他服務收入583.2萬元,則同比下滑1.8%,佔比0.8%,主要由於繫統開發收入及對外維修服務減少所致。

易點雲稱,隨用隨還辦公IT綜合解決方案收入增加,主要由於有效的銷售策略和深度的銷售運營體繫帶來銷售效率大幅提升,客戶數量和單戶訂閱台數快速增長,帶動收入可持續的增長。

報告期内,易點雲活躍客戶數量同比增長5.3%至52357家;核心客戶數量達27709家,同比增長4.8%,且核心客戶服務設備數量佔比自上年同期的86.2%,提升至2025年上半年的86.5%。

此外,隨著客戶數量增加與質量提升,今年上半年,易點雲的在服務設備數量超過148萬台,同比增長11.3%。

對於毛利率下滑,則主要是由於易點雲隨用隨還辦公IT綜合解決方案,及SaaS及其他服務兩大業務板塊的毛利率均有所下滑。前者毛利率減少至45.9%,同比下滑1.8個百分點;後者毛利率更是降至62.3%,同比減少了16.6個百分點。

此外,在各行各業競相部署DeepSeek的大背景下,易點雲推出「易智匯」平台,接入DeepSeek大模型,助力企業本地部署AI能力。

伴隨著AI技術的快速發展,易點雲在該領域的業務也值得關注。

推薦文章