被忽視的日債:日本為什麼是全球金融市場穩定的定時炸彈?

TradingKey - 在經曆了「失去的三十年」後,日本經濟環境發生巨大轉變,日本央行通過升息和削減國債購買等措施啟動貨幣緊縮周期。在此過程中,日元匯率和日本國債也承受波動。

20世紀90年代末以來,長期的貨幣寬鬆政策驅動「日元套利交易」的崛起,進一步鞏固了日元作為全球第三大外匯儲備貨幣的地位,日元匯率廣受國際關註。

相較之下,儘管日債規模龐大,但外國投資者對日本債市的興趣不高。日本政府為促進經濟大量發行的國債主要被日本央行吸收,低利率或負利率政策的長期存在降低了日債對海外投資者的吸引力。此外,國際市場早已習慣日本超高的債務比率,因此國際對日本債務的討論較少。

然而,2025年5月的日本債市的異常暴跌引發全球投資人擔憂。除了日本央行進一步升息預期外,還有哪些因素導致日債殖利率飆升?如今日債為什麼值得關注?

日本國債的基本概況

「日本失去的三十年」是指1990年代初泡沫經濟破滅後,日本經濟長期停滯、增長乏力的時期。

三個不同的「十年」各有特點:1991年至2000年泡沫經濟、銀行壞賬嚴重;2001年至2010年通貨緊縮加劇、量化寬鬆、企業結構調整、安倍經濟學雛形出現;2011年至2020年日本大地震、超寬鬆貨幣政策和安倍經濟學。

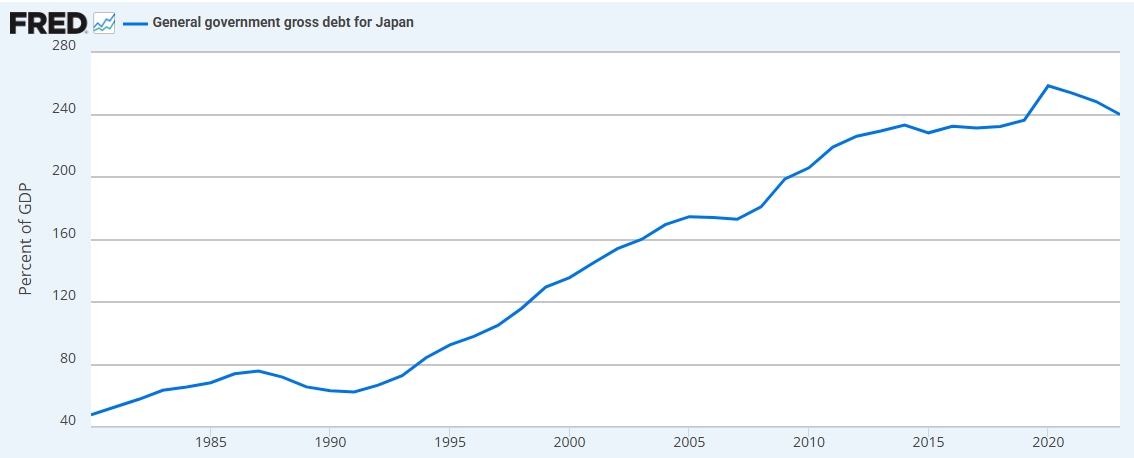

在實施擴張性財政政策和寬鬆貨幣政策的過程中,日本政府大量舉債,日本央行購買了一半以上政府債券。國債規模持續攀升並在2020年新冠疫情時達到頂峰,國債佔GDP比例十餘年來維持在200%以上。

【日本政府債務規模,來源:stlouisfed】

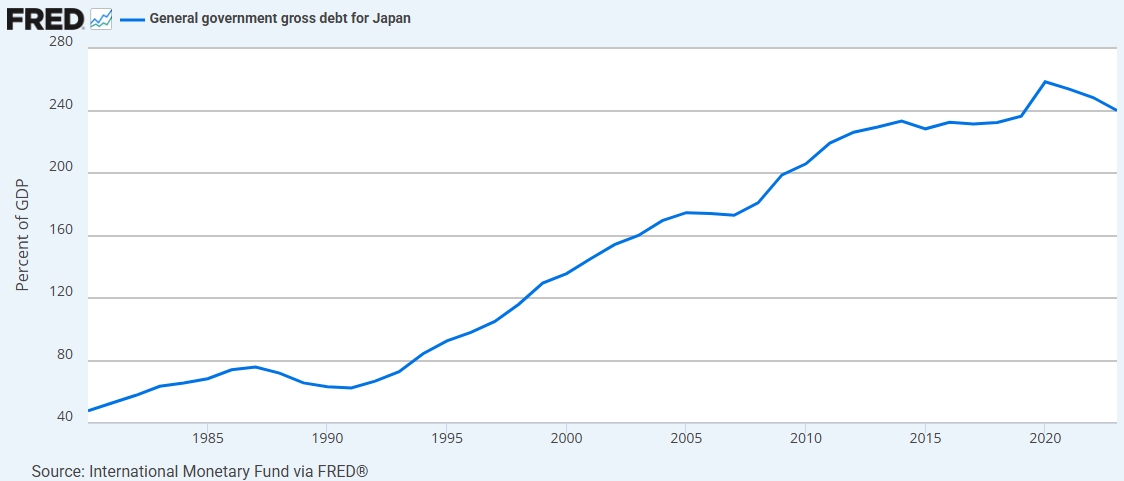

日本是全球債務比例最高的國家之一,當前債務佔GDP比重為234.9%,高過希臘在歐債危機時的最高比重。

【日本債務佔GDP比重,來源:stlouisfed】

日本國債市場具有殖利率極低、國內投資人為主、日本央行深度介入和市場流動性有限等特點。

- 殖利率極低:日本央行長期的寬鬆政策使得日債殖利率維持在零或負值。

- 國內投資人為主:日本國債約95%由日本央行、壽險公司、商業銀行和保險公司等國內投資人持有,外國投資者參與度極低。

- 日本央行深度介入:日本央行通過超量化寬鬆和殖利率曲線控製政策(YCC)承接了大量政府債券。極低的債券殖利率使得銀行等日本國內機構更青睞投資海外資。

截至2024年12月31日,日本央行持有52%的日本國債,壽險公司、銀行和養老基金分別持有13.4%、9.8%和8.9%,外國投資人僅佔6.4%。

- 市場流動性有限:儘管規模龐大,因央行主導控盤、外資參與度低,日本國債交易頻率和價格發現機制不及美國和歐洲等市場。

日本政府的債務負擔遠超世界其他國家,但穩定的低利率政策也帶來了債券價格的穩定。

日本債市很長時間沒有像希臘、意大利爆發債務危機,這離不開所有國債以本幣計價、幾乎沒有外債壓力(國際投資者參與度低、避免外資撤離潮)、通膨長期低迷(債務利息負擔可控)和高儲蓄的社會特點等因素的作用。

日本國債為什麼是定時炸彈?

日本國債市場長期「默默無聞」,但國內經濟政策的方向性變動和國際市場緊張局勢的聯動使得日債波動預期升溫。

有觀點稱,日本就像一顆定時炸彈。如果投資人對金融市場傳統安全資產之一的信心崩潰,那麼全球市場的信心也可能隨之崩塌。

日本國債在全球市場的重要性源於規模龐大的日圓套利交易和全球第二大債權國的影響,風險均在於資金回流日本。

1、日圓套利交易

日元數十年來成為全球第三大儲備貨幣,僅次於美元和歐元,日元傳統上被視為一種避險資產。上世紀末至本世紀初日本央行實施寬鬆政策後,以較低借貸成本借入日元、兌換高收益貨幣(如美元)進行投資並賺取利差的「日圓套利交易」開始流行,在2007年次貸危機前尤為盛行。

這種交易能夠長期存在的前提是日本與其他國家有足夠大的利差,且外匯風險可控。但隨著日本結束負利率政策,這種交易的成本升高、風險增加。

日本債券殖利率的回升可能會驅動資本回流日本。法國興業銀行警告,如果日本國債殖利率持續攀升,將引發「金融市場的末日」。

2024年8月就曾爆發了「日元套利交易平倉」的金融地震,投資人紛紛拋售持有的高收益資產、資金加速回流日本,美股日股暴跌。

2、全球第二大債權國

日本長期以來是全球最大債權國。截至2024年底,日本對外淨資產達到創紀錄的533.05萬億日元,34年來首次下滑至第二大債權國,僅次於德國。

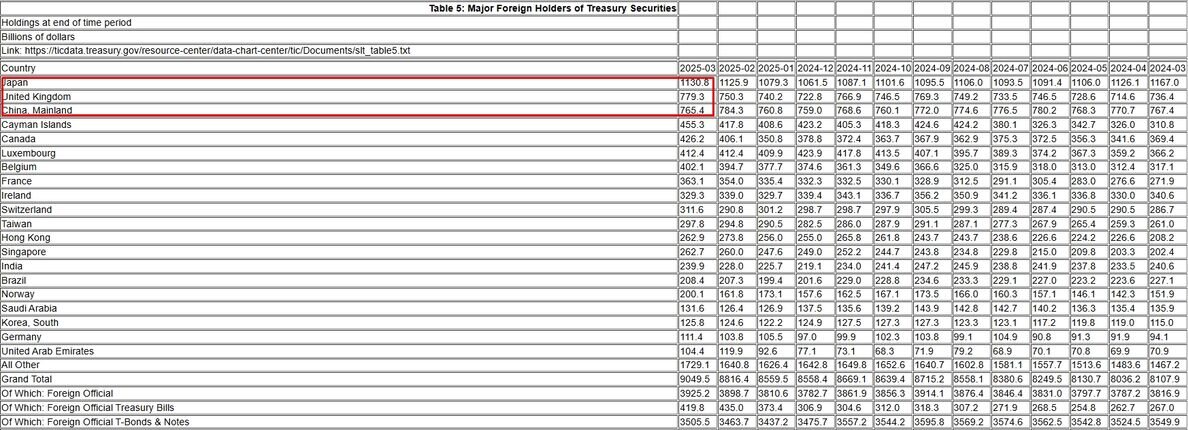

在2019年超過中國後,日本保持著美國國債最大海外持有國的地位。截至2025年3月,日本持有1.13萬億美元美債。

【美國國債主要持有國,來源:美國財政部】

擁有如此大規模美國國債的日本若將資金轉移回國內,將引發美債拋售浪潮並帶來係統性風險,就像2025年5月所發生的情況。

日本殖利率的上升使得海外機構和國內投資人開始將日債作為美債的「替代品」,德意志銀行、先鋒集團、RBC BlueBay Asset Management等機構都在調整債市建議。摩根士丹利分析師稱,30年期日本國債正在向美國國債發出令人擔憂的信號。

長期穩定的日債為何暴跌?

2025年5月20日的一場20年期日本國債拍賣成為日債暴跌的導火索。這場拍賣的投標倍數跌至2012年以來最差,長期國債需求低迷的跡象引發思考。

在日本央行因美國關稅政策不確定性而持續觀望時,日本長期國債殖利率的飆升顯得異常。

綜合來看,日本國債在供給端和需求端都面臨挑戰。供給方面,一季度實際GDP轉負等因素將繼續推動日本政府增加國債發行,財政赤字預期進一步惡化;需求方面,日本央行持續削減債券購買(緊縮政策的一部分),而全球投資環境也趨緊,日債需求低迷。

日債第二大持有人壽險公司並未填補這一需求缺口。高盛指出,壽險公司的久期缺口已處於負值區域,他們很難有持續的長債需求。

在負久期結構和殖利率上行的條件下,若增加長債的購買,會使得壽險公司資產端貶值並抵消負債端的收益。因此,一些日債淨買家反而成了淨賣家。

日本當局如何應對?

據報道,日本財務省正在考慮削減長期債券的發行,此舉將緩和日債供給增加的擔憂。

日本央行總裁植田和男強調,超長期債券殖利率的大幅波動可能會影響中長期債券殖利率並進一步影響中短期債券殖利率,他們正在密切關註市場動態和其對經濟的影響。

市場預期,日本央行將在6月中旬的政策會議上討論調整購債縮減計劃。

推薦文章