本周有三個基本面要素:兩份央行決議和一份敏感的美國數據

- 澳洲儲備銀行將採取更鷹派的基調,扭轉其鴿派的轉變。

- 英格蘭銀行的決策者可能會在 6 月為降息敞開大門。

- 經濟學家擔心,美國消費者信心指數將出現滯脹。

是鷹派佔上風還是鴿派佔上風?兩大陣營的角力引發了所有金融市場的行動,它們都在等待一個明確的轉捩點。澳洲和英國兩家央行的決定,以及美國 5 月消費者信心的一瞥,可能會給出一些答案。

1) 澳洲央行將轉向鷹派,提振澳幣和紐元

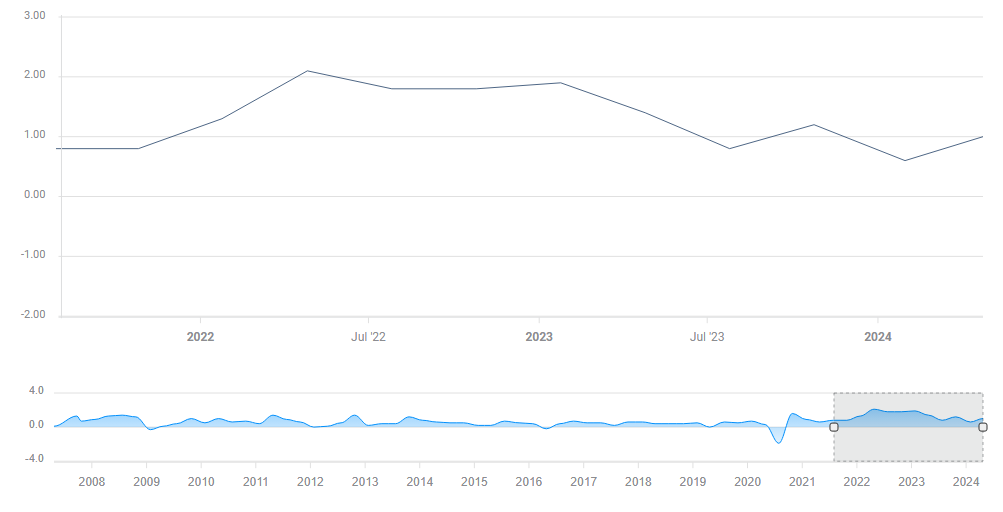

週二,GMT時間 4:30,GMT5:30 召開記者會。頑固的通膨不僅是美國的問題,也是拖累澳洲的現象。最近公佈的第一季 消費者物價指數(CPI)數據為季比 1%,年比 3.5%,高於預期,提振了澳元。

澳洲消費物價指數季環比。來源:FXStreet 來源:FXStreet

在澳洲儲備銀行行長米歇爾-布洛克(Michelle Bullock)開啟寬鬆貨幣政策大門僅兩週後,數據出爐。通膨似乎已被擊敗,從而允許更鴿派的基調,而現在這種情況可能會改變。

澳洲央行將把現金利率維持在 4.35% 不變,但反對立即降息。澳洲央行行長布洛克將在決策後會見媒體,鑑於中國經濟成長的不確定性和其他影響澳洲經濟的因素,他可能不會承諾立即採取行動。不過,拒絕降息可能會支撐澳元。

紐元可能是澳洲央行鷹派政策的另一個受益者。紐西蘭經濟與澳洲經濟緊密相連。更鷹派的立場可能會在全球範圍內造成對降息的抵制,從而打壓更廣泛的市場。

2) 英國央行超級星期四或為降息打開大門

GMT時間週四 11:00,11:30 召開記者會。貨幣政策委員會不支持升息--這是我們上次了解到的情況,但是否有更多的降息意願?這是市場面臨的關鍵問題。

英國央行很可能維持利率不變,但會發出下一步行動的訊號。另一位成員可能會加入斯瓦蒂-丁格拉(Swati Dhingra)的行列,支持降低借貸成本,這將立即對英鎊構成壓力。之後,季度貨幣政策報告(MPR)將對市場產生影響。

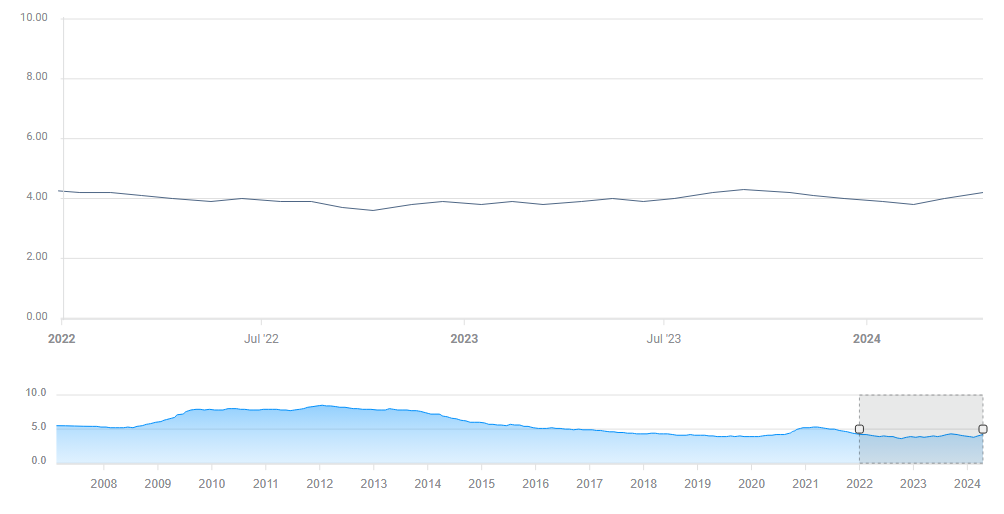

英國經濟正在放緩,失業率正在攀升。這些因素可能會促使行長安德魯-貝利(Andrew Bailey)和他的同事們下調預測,並發出夏季首次降息的信號。

英國失業率達 4.2

英國失業率。來源:FXStreet 來源:FXStreet

然後,行長貝利成為焦點。他傾向於悲觀,可能會進一步發出降息的信號。即將到來的降息已被定價,因此英鎊的回撤將是有限的,除非前景是一場災難。

然而,英國通膨的緩慢回落可能會引發對降息的反彈。整體 CPI 從 3.4% 降至 3.2%,但高於預期的 3.1%。

如果貝利出人意料地採取更鷹派的基調,他不僅會提振英鎊,也會提振歐元。歐洲央行將於下月啟動寬鬆週期,而英國央行的鷹派態度可能會引起一些人的反思。與澳洲和紐西蘭一樣,英國和歐洲緊密相連。

3) 美國消費者信心指數將顯示信心下降,通膨擔憂頑固不化

週五,GMT時間 14:00。密西根大學公佈 5 月消費者信心指數初值--不容樂觀。聯準會主席 鮑威爾(Jerome Powell)拒絕接受滯脹一詞,該詞指的是 20 世紀 70 年代。經濟並未停滯不前,4%以下的通膨率也遠低於當時的水準。

儘管如此,這項備受關注的調查仍將反映出信心的下降和通膨預期的上升--這是世界上大多數國家中最糟糕的情況。預計市場將關注通膨因素,而忽略整體信心指數。為什麼?

雖然央行比以前更關注就業問題,但對抗通膨才是主要任務。此外,消費者信心指數也反映了政治,現任總統的支持者總是比另一個黨派的支持者更高興。

美國市場 5 年通膨預期。來源:FXStreet來源:FXStreet。

這是本週最後一次公佈數據,往往會在週末前投資者平倉時引發 波動。然而,數據引發的波動往往是短暫的,偶爾會提供逆勢而動的機會。

相關文章