耐久財訂單繼續反映出需求的猶豫--富國銀行

來源 Fxstreet

3月份耐用品指數發表沒有什麼意外。飛機相關的波動提振了訂單,基本細節表明需求持續猶豫。出貨數據仍然疲軟,對明天公佈的第一季實際GDP成長有一定的負面影響。

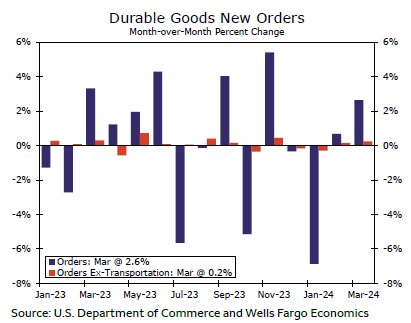

新耐久財訂單在3月上升了2.6%,但就像最近幾個月的情況一樣,幾乎所有的數據變化都可以歸因於飛機訂單。飛機訂單在3月份的非國防訂單中躍升了30%,而飛機訂單的月度波動是出了名的,支出的規模導致它對整體訂單活動有很大的影響(見圖表)。若從預估中剔除較廣泛的運輸類別,上月訂單成長0.2%,增幅較為溫和,與典型的月增幅基本一致。

潛在的訂單細節有些複雜,因為數據繼續顯示需求環境猶豫不決。核心資本貨物訂單(不包括國防和飛機)上升0.2%,但整體略有下降。除初級金屬外的所有主要訂單類別上月訂單均有所上升,但多數增幅相當溫和,電腦、電子和電氣設備等部分訂單是在2月大幅下滑後出現的。與去年同期相比,訂單活動依然低迷,3月份只有電腦和電子產品以及非國防飛機這兩個主要類別的訂單出現年增。

免責聲明:僅供參考。 過去的表現並不預示未來的結果。

推薦文章

商品風暴再度來襲,花旗稱銅價2025年第三季可能下跌10%。

非農爆冷後聯準會9月升息機率驟降,若7月CPI持續降溫,9月或維持利率不變。

非農爆冷打擊美元,歐元創一個多月新高。日美聯合外匯干預,日幣匯率一度逼近155。

伊朗表示荷姆茲海峽將持續關閉,原油漲超2%;聯準會升息預期降溫,黃金價格上漲;日幣匯率逼近159>>

黃金突破4,400美元/盎司,創兩個月新高。白銀漲至66.5美元/盎司,創一個多月新高。