炸裂!標普"第一牛股"再狂飆:Sandisk盤中大漲25%,不到一年暴漲約1600%

FX168財經報社(北美)訊 數字存儲公司閃迪(Sandisk Corp.)強勁的營收與盈利指引,推動其延續「狂飆」走勢,鞏固其在標普500指數中年內表現最佳個股的地位。隨着市場資金從「砸錢建AI」的科技巨頭,轉向真正受益於AI基礎設施投入的產業鏈環節,存儲與記憶體板塊成爲新的追捧對象,而Sandisk被視爲這一輪「數據中心/AI週期」的核心受益者之一。#AI熱潮:從芯片到資本的競賽#

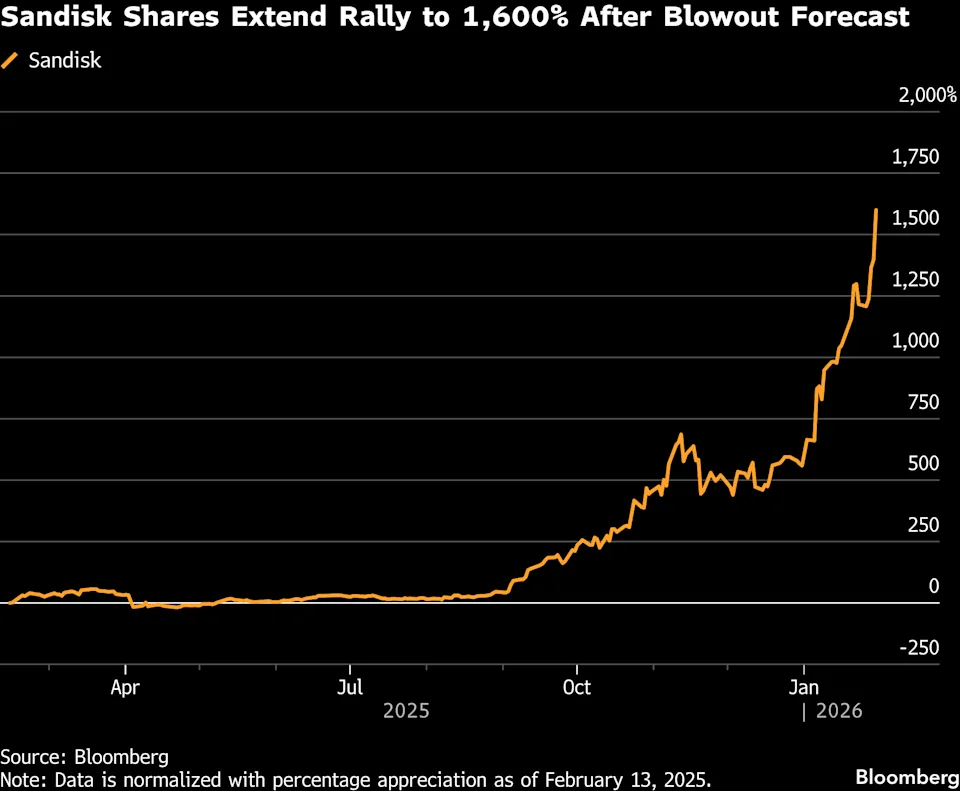

週五(1月30日)美市早盤,Sandisk股價一度暴漲25%,隨後回吐部分漲幅。推動股價飆升的關鍵在於公司給出的第三財季業績展望:預計調整後每股收益(EPS)將達到12—14美元,而華爾街此前一致預期僅爲4.95美元。巨大「預期差」引發多家機構迅速上調評級與目標價。

(圖源:彭博社)

從股價表現看,Sandisk年初迄今累計漲幅約1600%;自去年2月IPO以來,股價累計漲幅更高達約1600%。在本輪上行中,公司股價一度突破600美元附近,市場情緒明顯亢奮。

Raymond James分析師Melissa Fairbanks將Sandisk評級從「與大盤持平」上調至「跑贏大盤」,並將目標價設爲725美元。她指出,上行邏輯主要來自「前所未有的數據中心/AI週期」對需求與定價能力的共同推動。

Susquehanna分析師團隊稱,公司本次指引堪稱「定義性時刻」,並將目標價從300美元大幅上調至華爾街最高的1000美元。他們認爲,2022—2023年行業曾經歷「核冬天」,但真正令人震撼的是本輪復甦的速度與斜率——這意味着市場對「週期反轉」的定價可能仍未完成。

美國銀行(BofA)分析師團隊同樣強調,公司正受益於NAND閃存需求旺盛,並將目標價從390美元上調至850美元,維持「買入」評級。

這波上漲也反映出市場風格切換:投資者正在把押注從那些宣佈鉅額AI資本開支的超級科技公司,轉向更直接受益於這些投入的「基礎設施環節」。這類標的包括存儲、內存及與AI數據中心建設相關的公司——它們不一定擁有最強的敘事聲量,但在供需緊張與價格上行階段,盈利彈性往往更突出。

並非「雨露均沾」:同行財報不差,但股價分化明顯

值得注意的是,Sandisk的亮眼表現並未帶動整個存儲板塊齊漲。

- Western Digital同樣公佈了超預期的季度業績並上調營收與調整後EPS指引,但股價週五一度下跌7.3%;

- 美光(Micron)盤中一度上漲約4.5%後回吐漲幅;

- 希捷(Seagate)早盤上漲後轉跌,最終一度下挫約4%。

這表明資金選擇更偏向「確定性更強、彈性更大」的個股,而不是簡單做行業整體Beta。

盈利暴增+估值反而更「便宜」?市場開始拋棄傳統週期定價框架

從基本面修復速度看,Sandisk本季度調整後EPS約爲上年同期的10倍。彭博彙總數據顯示,過去一週市場對其2026年淨利潤一致預期上調近11%,營收預期上調約20%——預期快速擡升是推動股價「再估值」的核心動力之一。

有意思的是,儘管股價狂飆,Sandisk估值反而因爲盈利預期上修而「降了下來」:目前股價約爲15倍預期市盈率,低於本月早些時候約23倍的階段高點;這一估值不僅低於標普500與納指100,也低於部分AI核心股(例如英偉達約25倍)。

傳統上,存儲/內存行業因強週期屬性而常年享受較低估值——需求與價格高度依賴PC與手機等終端景氣。但在AI投資被認爲「規模更大、持續更久」的背景下,越來越多投資者認爲過去那套週期定價範式正在失效,市場正在「拋棄舊劇本」。

Wedbush分析師Matt Bryson認爲,當前上行週期的長度與峯值可能仍被低估,因此仍有上行空間。他將目標價從600美元上調至740美元,維持「跑贏大盤」評級,並表示其預測可能仍低估了本輪上行的幅度。

風險提示:漲得越猛,回撤壓力也越大

多家機構也提醒,Sandisk在短期大幅上漲後,下行風險隨之上升:一旦AI基礎設施投資節奏放緩、存儲價格回調或市場風險偏好變化,高位擁擠交易可能放大波動。儘管如此,從機構一致預期的快速上修與行業供需敘事來看,市場仍傾向於將其視爲AI數據中心週期的「高彈性受益標的」。

推薦文章