迪拜油價飆破166美元!亞洲先感受到疼痛:中東本地油價失控,全球市場會跟嗎?

FX168財經報社(北美)訊 中東本地市場出現的極端油價飆升,可能正在提前向投資者揭示:如果霍爾木茲海峽遲遲無法恢復通航,美國和歐洲市場的油價接下來可能將走向何方。

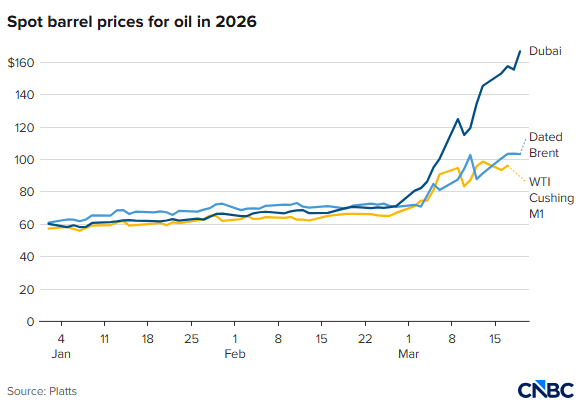

根據市場數據提供商普氏能源資訊(Platts)的數據,迪拜原油價格週四(3月19日)一度突破166美元/桶,創下歷史新高。相比之下,國際基準布倫特原油和美國WTI原油目前仍徘徊在100美元/桶附近,儘管二者此前也已經歷了罕見的快速上漲。

(圖源:Platts、CNBC)

長期以來,中東本地原油市場往往容易被國際投資者忽視,但如今,它們正被越來越多地視爲一個重要的前瞻信號:如果衝突短期內無法結束,當前迪拜和阿曼原油的劇烈飆升,可能正是歐美原油未來走勢的預演。#伊朗危機追蹤#

摩根大通大宗商品研究主管Natasha Kaneva表示,當前迪拜和阿曼原油價格所反映出的,是海灣地區供應短缺的嚴重程度。她指出,這並不意味着美國市場就能避免後續更劇烈的補漲。

Kaneva在本週寫給客戶的報告中表示:「如果霍爾木茲海峽無法重新開放,這種價格分化不太可能持續下去。隨着大西洋盆地庫存被持續消耗,且全球市場不得不在明顯更緊張的供應水平上重新出清,布倫特和WTI最終都將被迫向上重定價。」

換句話說,當前市場還處於「地區性短缺優先定價」階段,但如果海峽持續關閉,供應衝擊最終會從中東本地市場蔓延至全球基準油種。

霍爾木茲海峽連接波斯灣與外海,是全球最關鍵的能源運輸通道之一,大約五分之一的全球原油運輸都要經過這裏。

Charles Schwab分析的數據顯示,霍爾木茲海峽的日均過航船次,已從今年早些時候的120艘以上高位驟降至接近零。這一變化,直接推動了那些通常依賴海峽出口的中東原油價格更快上漲。

Wood Mackenzie高級石油市場分析師Andy Harbourne指出,像迪拜這樣的原油,因爲通常直接從中東國家出海,受霍爾木茲海峽關閉的影響更大,因此價格上漲速度明顯快於WTI這類通常並不大量經過該海峽運輸的油種。

Harbourne表示:「一切都取決於霍爾木茲海峽關閉持續多久。整個市場都在實時更新自己的假設。」

亞洲市場最先感受到衝擊,迪拜原油在新加坡的報價甚至接近「失真」

霍爾木茲海峽原本最常被用於向印度等亞洲國家運送燃料,因此迪拜原油價格飆升在新加坡市場體現得比倫敦更爲劇烈。

Rystad Energy分析師表示,他們現在已開始追蹤迪拜原油在倫敦市場上的價格,或通過掉期工具來觀察市場,因爲新加坡市場的報價在當前極端環境下已經失去太多參考意義。

Rystad高級副總裁Susan Bell直言,當前新加坡市場上的迪拜原油價格「幾乎像是一個虛構價格」。她表示,在亞洲市場遭遇劇烈擾動的背景下,這一報價已經有些「脫離現實」。

不過,Harbourne指出,迪拜原油在新加坡的暴漲,已經開始對其他市場產生連鎖反應。例如,被認爲與迪拜原油品質相近、但運輸路徑不經過霍爾木茲海峽的阿曼原油,如今需求已出現激增,因爲迪拜原油的運輸幾乎陷入停滯。

布油和WTI暫未完全跟漲,但全球市場已遭遇重大沖擊

儘管全球原油基準價格漲幅暫時不及迪拜和阿曼原油那樣誇張,但布倫特和WTI自身也已遭受顯著衝擊。

數據顯示,自戰爭爆發至週三,布倫特5月合約已上漲超過48%;而年初至今漲幅更超過76%。這意味着,雖然歐美市場的漲勢尚未追上中東本地市場,但全球油價重估實際上早已開始。

不過,Harbourne認爲,如果霍爾木茲海峽流量能在4月底前後逐步恢復正常,那麼美國原油價格未必會完全追隨亞洲市場的極端走勢。

Rystad的Bell也表示,如果WTI或布倫特真要像迪拜原油在新加坡市場那樣飆升,那麼這種情況理論上「可能早就已經發生了」。

價格分化背後,還有運輸成本這個更直接的現實

對於當前東西方油價爲何出現如此明顯的分化,Bell和Harbourne都指出,一個更簡單的解釋在於運輸成本。

通常情況下,經霍爾木茲海峽運輸的中東原油,因爲距離亞洲更近,運往印度等地的運輸成本會相對更低。而如果這些亞洲買家轉而從美國進口原油,就意味着貨物需要跨越更遠距離,運輸費用自然大幅增加。

Harbourne表示:「西方與亞洲之間的價格差,正在向市場發出一個重要信號——它是在告訴西方,把更多原油運往亞洲。」

也就是說,即便WTI本身沒有立即飆到迪拜原油那樣的水平,但只要亞洲買家開始更積極爭奪大西洋盆地資源,歐美市場最終也將承受庫存下降與供應收緊帶來的價格壓力。

終端消費者也難獨善其身:油價和運費上漲終將傳導至日常生活

分析人士進一步指出,如果霍爾木茲海峽長期關閉,不僅油價本身會上漲,運輸成本也會同步增加,而這種雙重衝擊最終會傳導給消費者。

最直接的體現當然是加油站油價上漲,但影響並不止於此。隨着卡車運輸和航運燃料成本攀升,更高的物流費用最終也會被轉嫁到零售商品價格中,令消費者在日常購物中感受到更明顯的「價格衝擊」。

換言之,霍爾木茲海峽危機帶來的,不只是能源市場的劇烈波動,更可能演變爲一場向全球通脹與居民生活成本全面外溢的連鎖反應。

推薦文章