下週重磅事件:中東火藥桶爆燃!全球市場開啓極端預警模式 下週非農恐遭戰火「截胡」

FX168財經報社(北美)訊 週六(2月28日),美國與以色列聯手對伊朗發動了大規模襲擊。此次行動直接針對伊朗領導層,將中東局勢推入了一場前所未有的衝突風暴。美國總統唐納德·特朗普表示,此次行動旨在消除安全威脅,併爲伊朗人民提供推翻其統治者的機會。#伊朗危機追蹤#

襲擊發生後,波斯灣地區的產油國陷入極度焦慮。德黑蘭方面迅速做出反應,向以色列發射導彈。目前,中東局勢正處於螺旋式升級的危險邊緣。

據四位貿易消息人士透露,受襲擊影響,多家石油巨頭和頂級貿易公司已宣佈暫停經由霍爾木茲海峽(Strait of Hormuz)的成品油與原油運輸。

全球頂尖分析師普遍預計,週一金融市場開盤將出現極端波動:

瑞穗銀行(Mizuho)宏觀研究主管 Vishnu Varathan: 他警告稱,即使不發生全面封鎖,油價也極易出現 10-25% 的溢價。若霍爾木茲海峽遭到封鎖,溢價將直逼 50%,這將是一個足以改變市場規則的風險事件。

華僑銀行(OCBC)策略師 Christopher Wong: 黃金等避險資產預計將出現「跳空高開」,而風險資產(如高貝塔貨幣)則將面臨劇烈拋售。

Vantage Point 資產管理公司 CIO Nick Ferres: 他直言能源股和黃金是週一最明確的上漲板塊,目前能源資產的估值依然偏低,具有極大的溢價空間。

匯市方面,儘管投資者本週下調了對美聯儲降息的押注,但美元對多數主要貨幣依舊「站不穩」。美元指數本週總體承壓,僅在對日元的交叉盤中表現相對突出。市場的「反常」之處在於:即便利率預期向美元有利方向修正,美元卻仍難以走強。

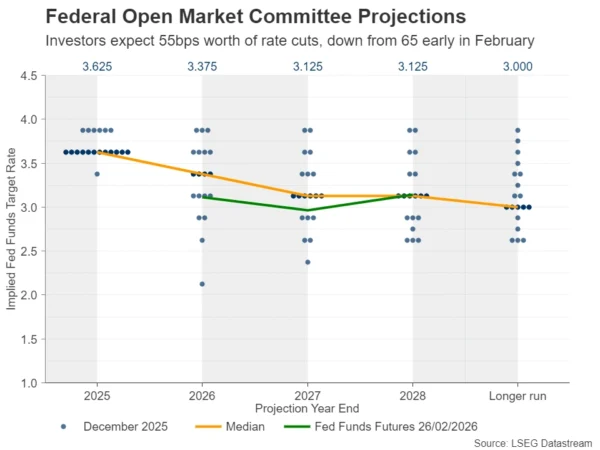

利率定價方面,投資者目前大致計入約55個基點的降息空間;而在2月初,市場預期約爲65個基點,相當於兩次25個基點降息,並對第三次降息給出超過50%的概率。利率預期之所以回撤,主要源於1月非農就業數據強勁後,部分美聯儲官員對「立刻繼續寬鬆」態度趨於謹慎;此外,最新一次FOMC會議紀要(該次決議發生在就業數據公佈前)顯示委員會內部立場分化:一些委員在通脹居高不下時對加息持開放態度,另一些則傾向於在通脹進一步降溫時支持更多降息。

美元偏弱的原因可能在於:即使只計入55個基點降息預期,美聯儲在主要央行中仍被視爲更偏鴿派的一方,與澳洲聯儲(RBA)等央行之間的政策分化依舊明顯,令美元缺乏趨勢性優勢。與此同時,美元也可能受到美國國內政策不確定性擾動——圍繞特朗普關稅的最新「拉鋸戰」成爲市場焦點:在美國最高法院裁定特朗普部分關稅舉措違法後,特朗普宣佈將依據不受該裁決影響的法律工具,對全球商品加徵15%關稅,引發新的不確定性。

下週聚焦ISM與非農就業報告

展望下週,美元交易員很可能將目光鎖定在2月非農就業報告(NFP)上。不過在非農之前,週一與週三公佈的ISM製造業與服務業PMI也可能成爲關鍵變量。亞特蘭大聯儲GDPNow模型顯示,美國經濟增速可能從去年四季度的1.4%回升至今年一季度的3.1%;若ISM數據印證增長回暖,美元或有機會走強,因爲市場將更確信美聯儲無需急於下調借貸成本。

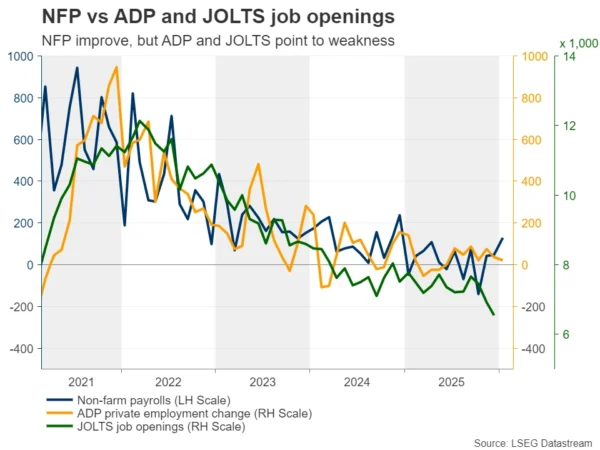

不過,鑑於美聯儲的「雙重使命」——充分就業與2%通脹目標——投資者對ISM報告中的就業分項與價格分項可能會格外敏感。週三公佈的ADP私營部門就業報告也將被用作週五非農的前哨指標。

值得注意的是,儘管美國勞工統計局(BLS)公佈的1月就業表現強勁,但ADP此前報告的私營就業增速偏弱,同時JOLTS職位空缺在去年12月降至2020年9月以來最低。這意味着,若勞動力市場要讓投資者進一步下調降息押注,可能需要更多「持續改善」的證據。另一方面,若美元想要出現更「有力度且更持久」的修復,利率預期可能需要進一步壓縮到不足50個基點的降息空間——也就是市場開始動搖「2026年還會有第二次25個基點降息」的判斷。

通脹會否擡升市場對歐洲央行降息的猜測?

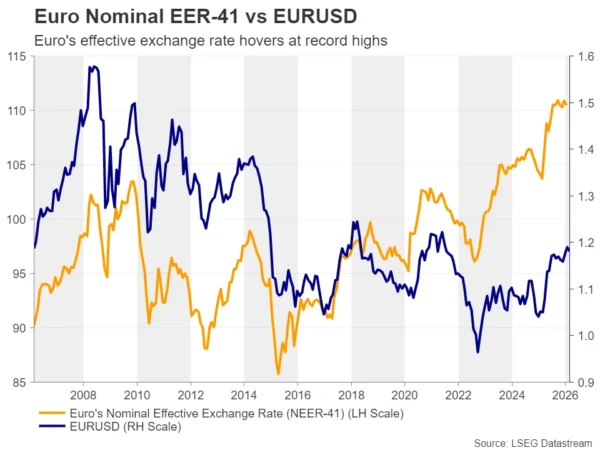

歐元本週守住漲幅,歐元/美元走勢受益於歐洲央行(ECB)與美聯儲之間的政策預期分化。儘管歐洲央行官員在上一次會議上對歐元走強表達擔憂,但隨後表態強調近期無需政策轉向,使市場僅計入到年底前降息的小概率(約25%)情景。

不過,由於歐元對歐元區41個主要貿易伙伴貨幣的名義有效匯率(NEER)仍徘徊在紀錄高位附近,週二將公佈的2月歐元區初值CPI可能成爲焦點。

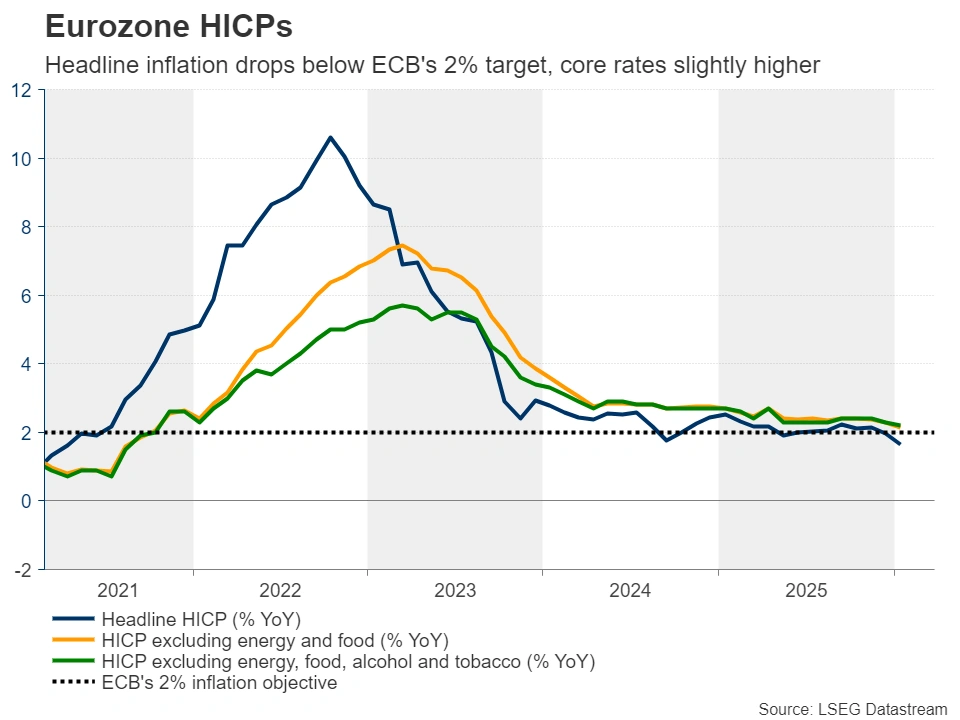

數據顯示,歐元區1月整體通脹同比從1.9%放緩至1.7%;剔除食品、能源、酒精和菸草等波動項的核心通脹從2.3%回落至2.2%。若後續通脹進一步降溫,市場可能擔憂「強勢歐元最終拖累經濟」,從而推升對歐洲央行未來某個時點「預防性降息」的押注,進而對歐元構成壓力。

週四公佈的歐洲央行會議紀要也值得關注:若紀要顯示部分委員曾討論「因歐元過強而進一步降息」的選項,歐元可能承壓。同日還將公佈歐元區1月零售銷售數據。

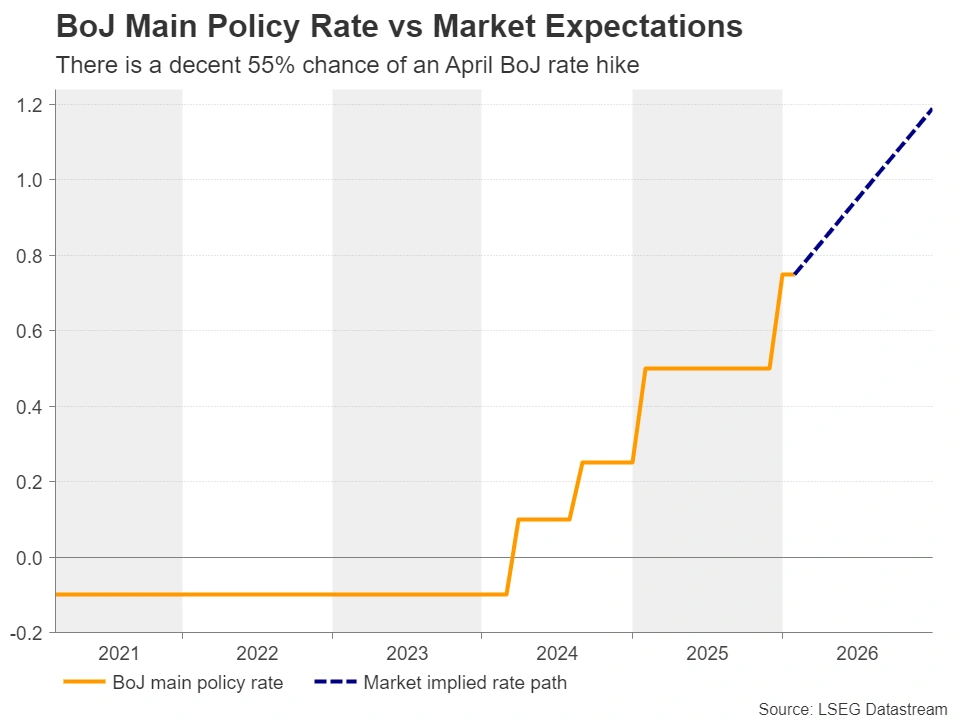

日銀加息前景迷霧與就業數據考驗

日元本週進一步走弱,市場焦點重新回到日本首相高市早苗(Takaichi)推動更激進財政支出的計劃,以及其對日銀加息的態度。報道稱,她在2月與日銀行長植田和男會面時表達了對進一步加息的擔憂,並在本週任命兩名偏鴿派的政策制定者進入日銀董事會,引發市場對加息路徑的再評估。

不過,日銀鷹派成員高田(Takata)強調「通脹過熱」需要更多加息,市場對4月加息25個基點的概率升至約55%,對6月加息的定價則接近「充分計入」。整體而言,市場預期日銀可能等待春季薪資談判結果,再決定是否按下下一次加息按鈕。

在此背景下,日本週二將公佈1月就業報告。若就業進一步改善,可能強化「未來數月再加息」的預期,從而對日元形成一定支撐;反之,若數據疲弱,日元或再度承壓,但過快貶值也可能觸發日本財務省的口頭干預甚至干預警告。美元/日元因此可能仍處於「無明確趨勢、波動加大」的震盪階段。

澳洲GDP與瑞士通脹同樣關鍵

澳元繼續受益於澳洲聯儲與美聯儲之間的政策預期分化。本週澳洲通脹數據粘性較強,使市場對3月17日「連續加息」的概率維持在約20%這一「不高但仍可觀」的水平。因此,若週三公佈的澳大利亞四季度GDP及中國2月PMI表現強勁,作爲商品貨幣的澳元或延續上行,因爲投資者將更確信澳洲聯儲仍可能繼續加息。週四澳大利亞還將公佈貿易數據。

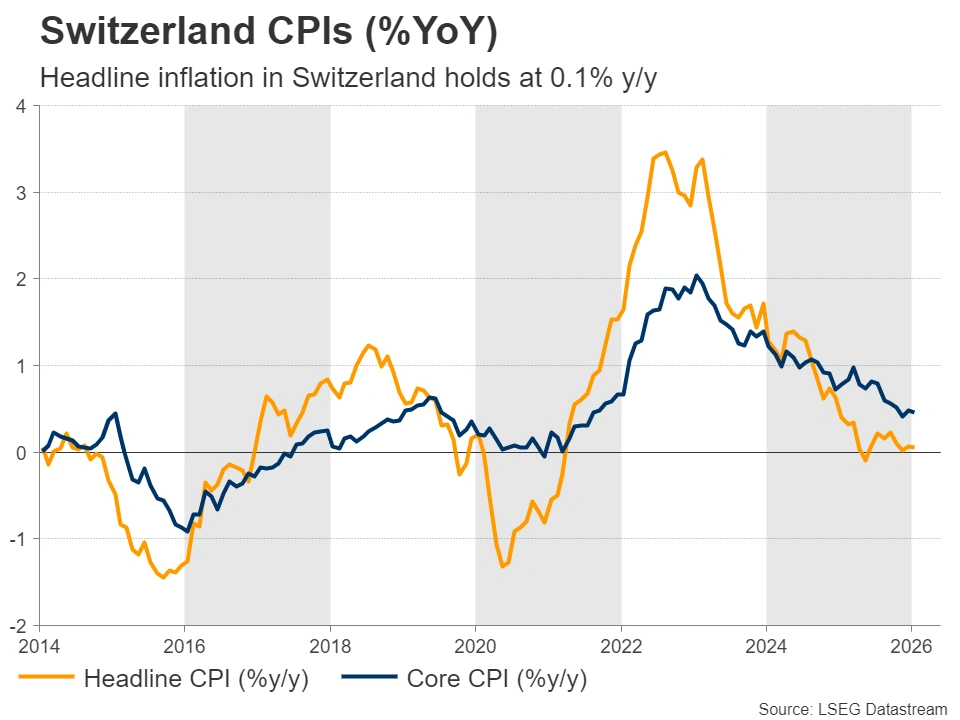

瑞士方面,瑞士CPI數據即將公佈,市場關注瑞士央行(SNB)如何抑制強勢瑞郎,避免經濟陷入通縮。SNB可用工具包括負利率與外匯干預,但SNB主席施勒格爾(Schlegel)近期表示,重新啓用負利率的門檻非常高;因此,市場更傾向於認爲「干預」是更可能選項,但干預同樣伴隨風險。若CPI顯示瑞士物價在1月停滯甚至下滑,市場對SNB干預的擔憂可能升溫,瑞郎或面臨回吐壓力。

推薦文章