2025年5月21日,美國財政部發行160億美元20年期國債,中標收益率飙升至5.047%,較4月的4.810%高出23.7個基點,反映投資者對美債需求極其疲弱,迫使利率升高以吸引資金進入。

信心低迷

近日,特朗普正加大對眾議院共和黨的施壓,要求他們通過「大而美」開支法案,以延長他在2017年總統第一任期内通過的全面減稅政策。

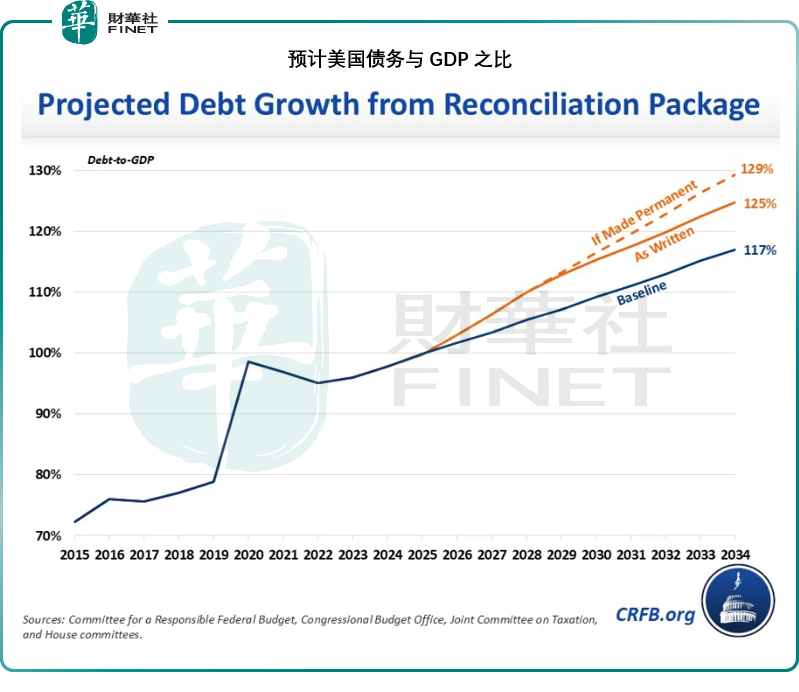

儘管白宮發言人表示這項法案「不會增加赤字」,但是黨派中立的免責聯邦預算委員會(CRFB)估算,到2034年財政年度,該法案將令公共債務增加3.3萬億美元,年度赤字增加至2.9萬億美元,相當于GDP的6.9%(2024年這一比例為6.4%),這將令美國的公共債務與GDP之比,從2024年的大約100%增加至125%,見下圖。

美國赤字擴大,迫使財政部加快發債,而由于美聯儲需控制通脹,在考慮是否降息以及何時降息之時,美聯儲在維持縮表速度,因此公共債務的激增主要由投資者提供資金。

特朗普上台之後所推出的政策屢屢讓資本市場大吃一驚,關稅政策更大大增加了美國國内的制造業和消費成本,有可能令本已遏制下來的通脹卷土重來,從而倒逼美聯儲審慎降息,甚至加息,以降低通脹,這增加了短端市場利率走高的可能性。

另一方面,特朗普政策的不可預測性和進一步擴大美國財政赤字的風險,令投資者對其長債望而卻步,擔心美國財政部不斷發債會吸幹買盤,這進一步推高債息以吸引資金進場,與之相對應的是,債券價格的暴跌。

穆迪于5月16日宣佈,基于美國公共債務與利息支出持續攀升,將美國債券信用評級從Aaa下調至Aa1,並指儘管年度財政赤字擴大,利息支出持續攀升,美國當局和國會都未能就扭轉這一趨勢達成有效共識,警告美國的財政赤字佔GDP之比有可能從2024年的6.4%擴大至2035年的9%。

穆迪是三大評級機構中,最後一家將美國公共債務評級下調的。標普早在2011年8月就將美國評級從AAA下調至AA+,惠譽則于2023年8月將評級從AAA下調為AA+。

但是需要注意的是,不少機構投資者的債券投資配置中,被其客戶要求投資于獲三大國際評級機構AAA評級的債券,這意味著美國失去最後一個AAA評級,機構投資者或大量抛售美債持倉,以滿足對客戶的承諾,進一步加劇美債的抛售潮,這或也是美債利率急升的重要原因。

如今美國20年期國債抛售遇冷,進一步壓垮了市場信心。

美國「債股匯」三殺

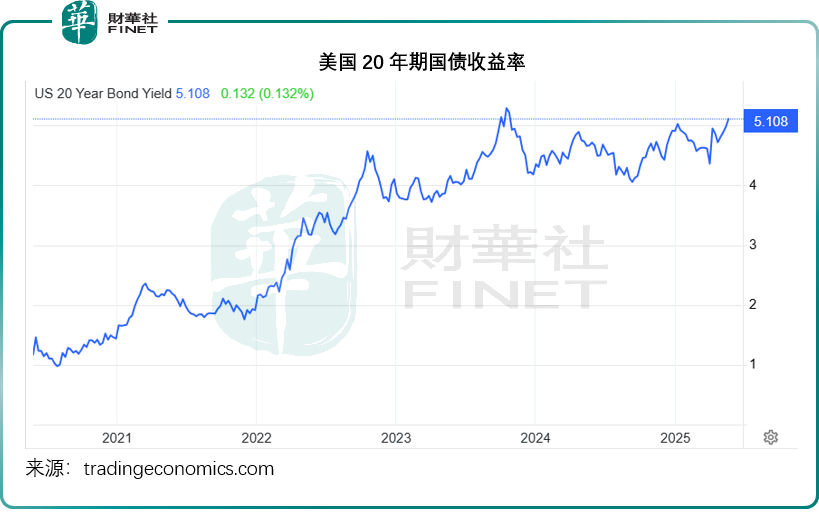

見下圖,美國20年期國債收益率一度衝上5.12%水平,現仍在5.1%以上水平盤旋,債券收益率與債券價格呈反向走勢,債券收益率上升,意味著債券價格走低。

通常與債市背道而馳的美股也遭到抛售,反映投資者對于美國資產也不太樂觀。2025年5月21日,道瓊斯工業平均指數(DJI.US)大跌1.91%,道指的30支成分股中,除了可口可樂(KO.US)微漲0.22%外,其餘29支全線下跌。納斯達克指數(IXIC.US)和標普500指數也分别下跌1.41%和1.61%。

「美股七巨頭」除了谷歌-C(GOOG.US)上漲2.87%外,其餘皆下跌,其中特斯拉(TSLA.US)和蘋果(AAPL.US)的跌幅均在2.3%以上,英偉達(NVDA.US)則下挫1.92%。

資金從美國資產流出,美元指數再度跌破100點水平,現再99.5點左右徘徊,見下圖。

結語

美國財政赤字一直是問題,兩黨的輪番上台不僅沒有將赤字縮小,還持續擴大——誰都不想當前任栽樹後人乘涼的表率,而是恨不得能給下任挖個足夠大的坑,這是人性使然還是制度缺憾,誰也說不清。

但是可以肯定的一點是,美國財政赤字難控的問題在短期内將無法解決,且有愈演愈烈之勢。特朗普不靠譜的政策會對美國經濟施加多大的壓力,5月之後的數據或許才會逐漸反映出來,關稅引發的通脹、財政赤字問題,或將進一步推高利率;同時利率走高以及特朗普政策引發的成本上漲問題,或將對美國的經濟增長構成壓力,引發滞脹風險。

這次美國財政部20年期160億美元拍賣,很多人希望是壓垮市場的最後一根稻草,但事實是,這可能只是個開端,債股匯未來的不確定性還很大,接下來資本市場的波動風險將上升。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情