【IPO前哨】獲騰訊、快手投資,AI廠商明略科技的錢不夠燒了?

6月10日,國内知名的數據智能應用軟件公司明略科技再度向港交所遞交了招股書。

在去年11月,明略科技就已開始衝刺港交所,但最終因招股書失效而未能成功。當時,公司名稱為「匯智控股有限公司」,後更名為「明略科技」。

AI營銷賽道的資本寵兒

明略科技成立於2006年,是一家領先的數據智能應用軟件公司,致力於實現企業營銷和營運策略設計及決策過程的轉型,並通過數據智能科技推動企業數字化轉型和創新。

根據弗若斯特沙利文數據顯示,以2023年的收入計,明略科技是中國最大的智能數據應用軟件供應商。

明略科技是由其創始人吳明輝在北京大學攻讀碩士學位期間創立的。資料顯示,吳明輝擁有130多項國内外發明專利。此外,吳明輝在明略科技身兼多職,擔任公司執行董事、董事長、首席執行官兼首席技術官。

明略科技的核心產品包括多模態數據集成、多模態數據洞察和數據驅動的人工智能決策能力。公司的業務模式,簡而言之是用AI和大數據幫企業賺錢、省錢以及提高效率。

明略科技的業務主要分為營銷智能、營運智能及行業解決方案。其中,營銷智能板塊的核心產品——秒針繫統,是中國最早的廣告監測工具之一。2024年,秒針繫統通過技術手段與491個媒體平臺連接進行廣告監測活動;2024年底,秒針繫統擁有1萬多家客戶,與超過4700個媒體平臺建立了互聯網流量監測連接。

截至2024年底,明略科技已為135家財富世界500強公司提供服務,客戶遍及零售、消費品、食品及飲料、汽車、3C、化妝品、母嬰用品等行業。

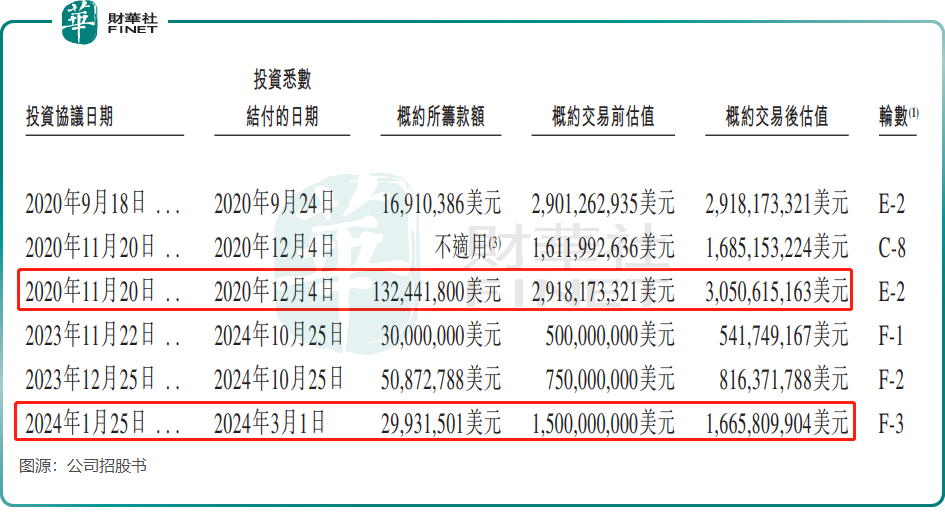

自成立以來,明略科技成為資本的寵兒,投資者陣營相當豪華,獲得騰訊(00700.HK)、金拓及航景基金、淡馬錫、快手(01024.HK)、紅杉中國、華興資本等知名企業及機構的投資,共籌集超過6.27億美元的資金。

根據股權結構圖,截至目前,吳明輝持有明略科技10.82%股權,騰訊持股則達27.33%,紅杉中國持股7.52%。

值得一提的是,明略科技近幾年估值縮水嚴重。

在2020年12月完成E-2輪融資後,明略科技的估值約為30.51億美元。但到了2024年3月完成F-3輪融資時,其估值大幅縮水至16.66億美元,較巅峰時期的估值蒸發了約45.4%,接近腰斬。

去年收入下滑,研發投入銳減

儘管頭頂光環,但明略科技在人工智能迸發的當下卻沒有實現營收的跨越式增長,並且造血能力也欠佳。

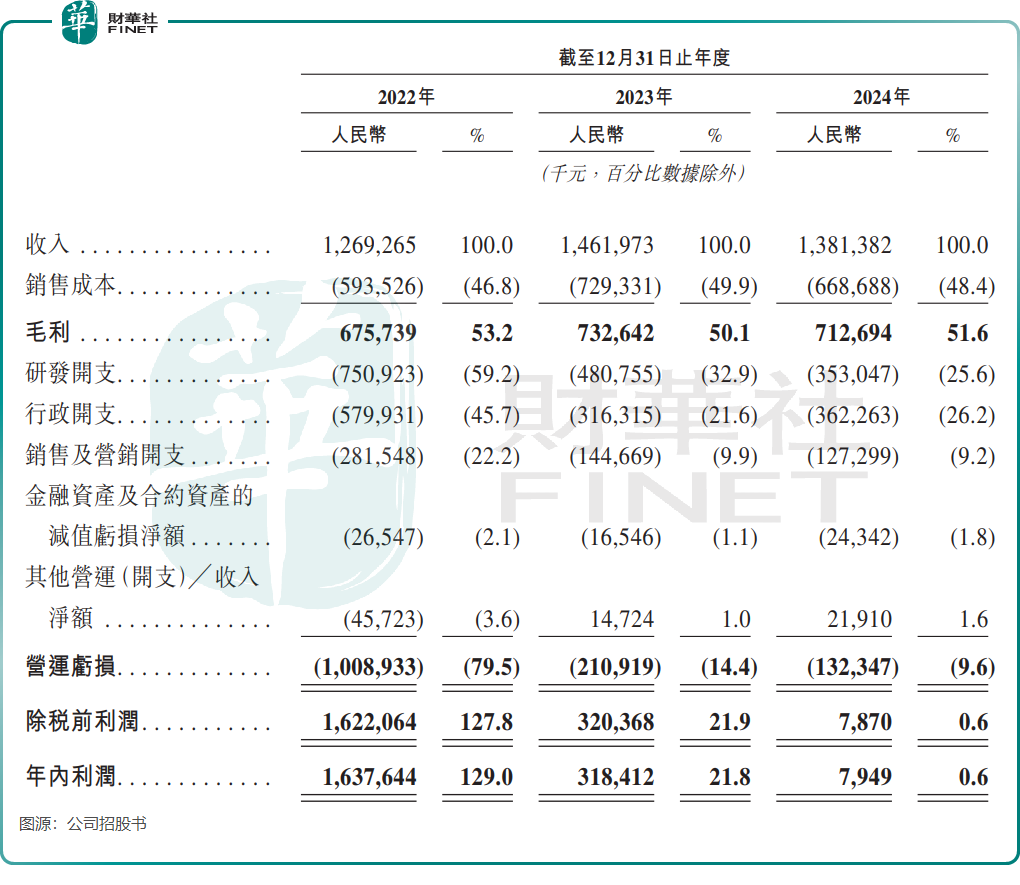

根據招股書,明略科技的總收入由2022年的12.69億元(單位人民幣,下同)增至2023年的14.62億元,但在2024年下降至13.81億元。

2024年收入下滑主要是由於明略科技營運智能業務收入的減少,該業務板塊下的定製服務在年内採用更廣泛的標準化產品,由此使客戶數量快速增長,但業務不同的客戶數量較多,導致每名客戶的平均支出較低。

此外,2024年營收規模更大的營銷智能業務收入也略有下降,一方面是由於公司主動轉變戰略所致,另一方面也受宏觀環境下企業減少營銷活動支出影響。

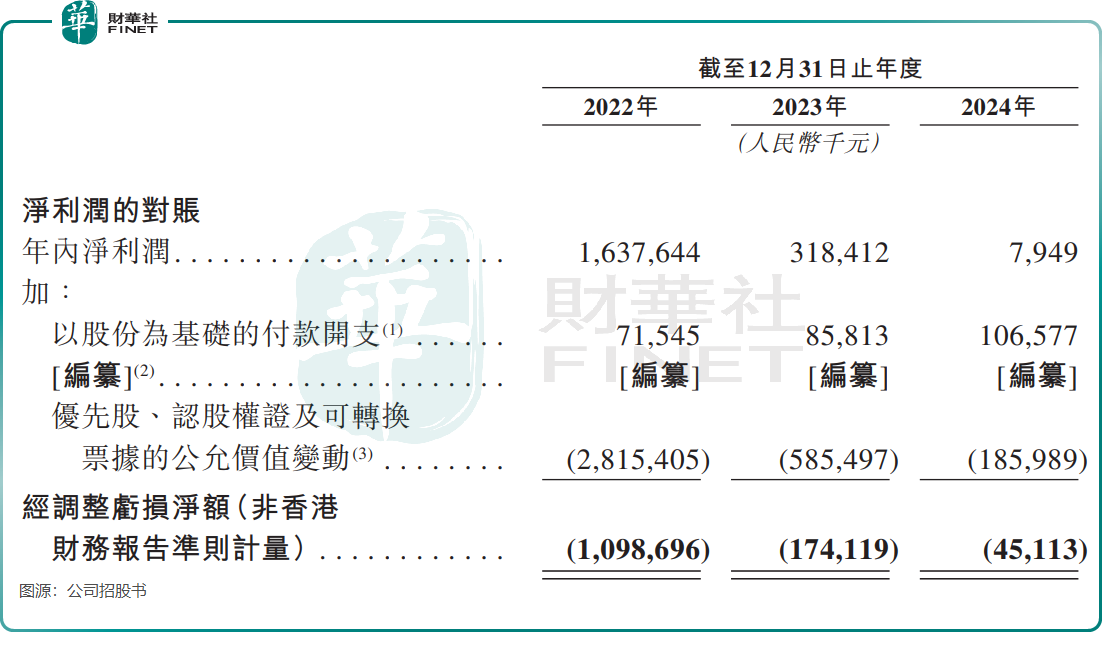

造血能力方面,明略科技年内利潤持續大幅下滑,由2022年的16.38億元降至2024年的794.9萬元,淨利潤變動主要受期間公司價值相關的優先股、認股權證及可換股票據的公允價值變動所影響。

明略科技經調整淨虧損淨額2022年以來持續收窄,於2024年降至4511.3萬元。

作為技術驅動的企業,明略科技的研發投入不但沒有增長,反而持續下降,2024年研發開支為3.53億元(佔總收入25.6%),而2022年為7.51億元(佔總收入59.2%)。

持續減少研發投入,或與明略科技「手頭緊」有關。

明略科技最近一次融資結付時間是2024年3月,至今已超過一年時間。面對收入及利潤雙雙下降,以及高昂的研發投入及行政開支,公司手頭現金已不充裕,截至今年4月底的現金及現金等價物僅有3.59億元,而同期公司流動負債項下的計息銀行及其他借款就達2.31億元。

總結

站在IPO門檻上的明略科技,正面臨所有科技企業成長路上必經的拷問:當資本熱潮退去,是繼續押注前沿技術豪賭未來,還是收縮戰線先求生存?

其引以為傲的"AI+大數據"故事,需要更紮實的營收轉化來證明。畢竟,在港股市場,概念泡沫破裂的速度,往往比估值縮水來得更迅猛。

推薦文章