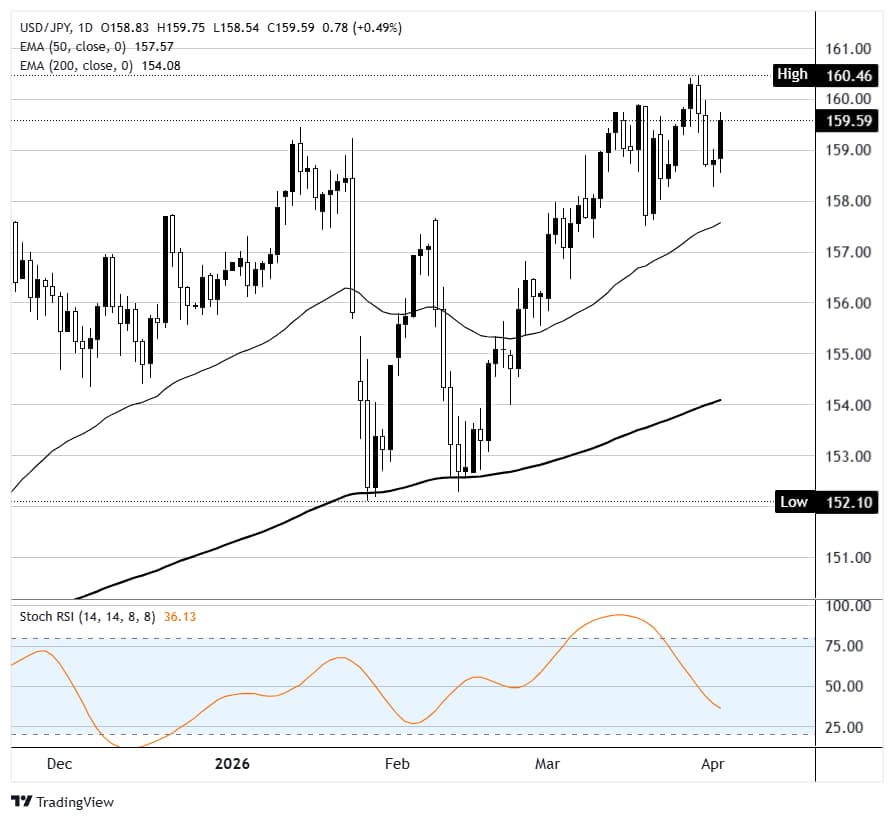

USD/JPY se mantiene por debajo de 160.00 mientras la amenaza de intervención de Tokio choca con el NFP del viernes

- El USD/JPY subió cerca de 159.60 el jueves mientras el Dólar estadounidense se fortalecía por el aumento de los precios del petróleo y la disminución de las expectativas de recortes de tasas de la Fed, situando al par al alcance del nivel crítico de 160.00.

- El Ministerio de Finanzas (MOF) de Japón ha advertido repetidamente sobre una "acción decisiva" contra movimientos desordenados del Yen, y 160 es el nivel exacto que desencadenó casi 62.000 millones de dólares en gastos de intervención en 2024.

- El informe de Nóminas no Agrícolas (NFP) del viernes se publica a las 12:30 GMT mientras los mercados bursátiles de EE.UU. permanecen cerrados por el Viernes Santo, creando una situación peligrosa donde el Dólar estadounidense podría moverse bruscamente en un contexto de baja liquidez.

- La reunión del BoJ del 27-28 de abril se perfila como el próximo punto de inflexión importante en la política, con los mercados valorando aproximadamente un 71% de probabilidad de una subida de tasas.

El USD/JPY se dirige a la sesión asiática del viernes cotizando justo por debajo de 159.60, y la situación de cara al largo fin de semana de Pascua es tan incómoda como puede ser para los operadores del Yen en ambos lados. El par ha subido aproximadamente una cifra completa desde los mínimos del miércoles cerca de 158.50, impulsado enteramente por el Dólar estadounidense que se reafirma tras el discurso del presidente Trump el miércoles por la noche, que acabó con la narrativa de desescalada que brevemente había llevado al petróleo por debajo de 100$ por barril. El petróleo crudo West Texas Intermediate (WTI) subió alrededor de un 8% el jueves hasta cerca de 110$, los rendimientos del Tesoro se fortalecieron y las expectativas de recortes de tasas de la Fed se desvanecieron aún más. Todo eso es negativo para el Yen. Pero cuanto más se acerca el USD/JPY a 160, más fuertes son las advertencias de Tokio y más peligroso se vuelve estar en posición larga.

La línea de 160.00: Por qué este número importa más que la mayoría

Esto no es solo un número redondo. En abril-mayo de 2024, cuando el USD/JPY superó por última vez los 160, el Ministerio de Finanzas (MOF) de Japón desplegó una intervención récord de 62.000 millones de dólares durante aproximadamente un mes, causando violentas reversiones de varios cientos de pips sin previo aviso. En enero de 2026, el par superó brevemente los 159, y de inmediato surgieron especulaciones de que Tokio había realizado una intervención encubierta, sospecha reforzada por informes de que la Fed de Nueva York había realizado un "control de tasas" en nombre del Tesoro de EE.UU. El MOF nunca confirmó formalmente el episodio de enero, pero el mercado entendió el mensaje. Desde entonces, el viceministro de Finanzas para Asuntos Internacionales, Atsushi Mimura, y la ministra de Finanzas, Satsuki Katayama, han declarado explícitamente que las autoridades están preparadas para tomar "acciones decisivas" contra la depreciación excesiva del Yen. Ese lenguaje es el manual estándar previo a la intervención. El problema para Tokio ahora mismo es que la debilidad del Yen no está siendo impulsada por carry trades especulativos como en 2024. Esta vez es el petróleo. Japón importa aproximadamente el 90% de su crudo de Oriente Medio, y con el WTI por encima de 110$ y el estrecho de Ormuz efectivamente cerrado, el país enfrenta una factura de importación de energía que debilita estructuralmente al Yen independientemente de lo que haga el MOF. Eso convierte la intervención en un parche, no en una solución. Pero no significa que Tokio no la use.

NFP se publica en un mercado cerrado

El informe de Nóminas no Agrícolas (NFP) de marzo se publica el viernes a las 12:30 GMT, y aquí está el problema: los mercados bursátiles de EE.UU. están cerrados por el Viernes Santo. La Bolsa de Nueva York, Nasdaq y los mercados de bonos están cerrados. Los futuros de CME Globex se negociarán, pero la liquidez será una fracción de una sesión normal. El consenso espera aproximadamente +57.000 empleos, un rebote tras la brutal caída de -92.000 en febrero, que fue la peor pérdida mensual en la memoria reciente. La lectura semanal de solicitudes de subsidio por desempleo del jueves fue de 202.000, muy por debajo del consenso de 212.000, lo que sugiere que el mercado laboral podría ser más fuerte de lo que indicaba el número de febrero. La cifra de ADP de marzo de +62.000, publicada el miércoles, también apuntó a una recuperación modesta. Pero lo que importa para el USD/JPY es esto: una cifra fuerte de NFP empujaría aún más las expectativas de recortes de tasas de la Fed, ampliando la brecha de rendimiento entre EE.UU. y Japón y ejerciendo más presión al alza sobre el par de cara a la reapertura del lunes. Una cifra débil podría darle al Yen un respiro temporal, pero con el petróleo aún elevado, cualquier alivio probablemente sería de corta duración.

El BoJ está atrapado, y el mercado lo sabe

El Banco de Japón (BoJ) mantuvo las tasas en 0.75% en su última reunión, y la reunión del 27-28 de abril se perfila como la más trascendental en meses. Los mercados valoran actualmente una probabilidad de aproximadamente 71% de una subida, y el nuevo miembro de la junta, Toichiro Asada, señaló un enfoque "cauto y basado en datos" en su primera comparecencia esta semana. El caso fundamental para subir las tasas es fuerte: el crecimiento salarial japonés supera el 4% anual, la inflación subyacente subyacente (excluyendo alimentos y energía) se sitúa en 2.5%, y la debilidad del Yen amplifica la inflación importada a través de mayores costos de combustible y flete. Pero el BoJ está atrapado. Subir las tasas en medio de un choque energético arriesga desestabilizar una recuperación ya frágil, mientras que mantenerlas sin cambios permite que el Yen se debilite aún más, agravando el problema inflacionario que las tasas deberían abordar. Wellington Management señaló en un informe reciente que el episodio de intervención de enero, particularmente la sospecha de la participación del Tesoro de EE.UU., en realidad hace que una subida en abril sea más probable, no menos. Su opinión es que la intervención compra tiempo pero no soluciona la causa subyacente, que es la todavía amplia diferencia de tasas entre EE.UU. y Japón, que se sitúa en aproximadamente 275 puntos básicos.

De cara a Asia sin buenas opciones

Para los operadores del USD/JPY que se dirigen a la sesión asiática del viernes, la matriz de riesgos es inusualmente desequilibrada. Los largos enfrentan el precipicio de la intervención en 160, un nivel donde la historia dice que el MOF ha estado dispuesto a gastar decenas de miles de millones de dólares para defenderlo. Los cortos enfrentan los vientos estructurales en contra de un precio del petróleo en alza, un Dólar estadounidense más fuerte y un BoJ que todavía está meses detrás de la curva en la normalización. El NFP añade otra capa de incertidumbre en un día en que la liquidez será escasa y los futuros bursátiles estadounidenses serán el único indicador en tiempo real del sentimiento del Dólar. El camino de menor resistencia aún parece modestamente al alza para el USD/JPY, pero "modestamente" está haciendo mucho trabajo en esa frase. Si el par supera los 160 en un comercio del viernes con poca liquidez, el MOF enfrentará una elección: intervenir en un mercado debilitado por las vacaciones y arriesgarse a ser superado por flujos fundamentales, o esperar hasta el lunes y arriesgar que el par suba aún más. Ninguna opción es buena. Y esa es la historia del USD/JPY ahora mismo: un par donde cada participante, desde el BoJ hasta el MOF y la comunidad especulativa, tiene una razón para actuar y una razón para esperar.

USD/JPY gráfico diario

Yen japonés - Preguntas Frecuentes

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

Artículos Recomendados