EUR/USD erholt sich, da die Risikobereitschaft den Dollar belastet, Augen auf wöchentliche Konsolidierung

- EUR/USD erholt sich, da die Risikobereitschaft den Dollar nach einer kurzen zweitägigen DXY-Rally belastet.

- Schwächere US-Arbeitsmarktdaten erhöhen die Wetten auf Zinssenkungen der Fed, während die Märkte die Lockerung bis zum Jahresende neu bewerten.

- EZB-Offizielle spielen die Stärke des Euro herunter und sagen, dass Wechselkursbewegungen bereits in den Prognosen berücksichtigt sind.

Der Euro fand am Freitag etwas Erleichterung gegenüber seinem Pendant, dem Greenback, der eine kurzlebige Rally von nur zwei Tagen genoss, aber die Gewinne vom Donnerstag am Freitag wieder einbüßte, wie der US-Dollar-Index (DXY) zeigt. Ein Risikobereitschaftsimpuls belastete die sichere Anziehungskraft des Dollars, während eine ereignislose geldpolitische Entscheidung der EZB am Donnerstag die Händler dazu brachte, sich auf die Marktstimmung zu stützen. EUR/USD handelt bei 1,1817, ein Plus von 0,34%.

Euro verringert Verluste nahe 1,1820, da nachlassende Dollar-Stärke und konstante EZB-Botschaften das Paar stabilisieren

Die Gemeinschaftswährung steht kurz davor, die Woche mit Verlusten zu beenden, doch scheint es, dass sich EUR/USD im Bereich von 1,1750-1,1830 konsolidieren wird. Wirtschaftsdaten aus den USA zeigten, dass das Verbrauchervertrauen im Februar gestiegen ist, jedoch konnte dies den US-Dollar nicht stärken.

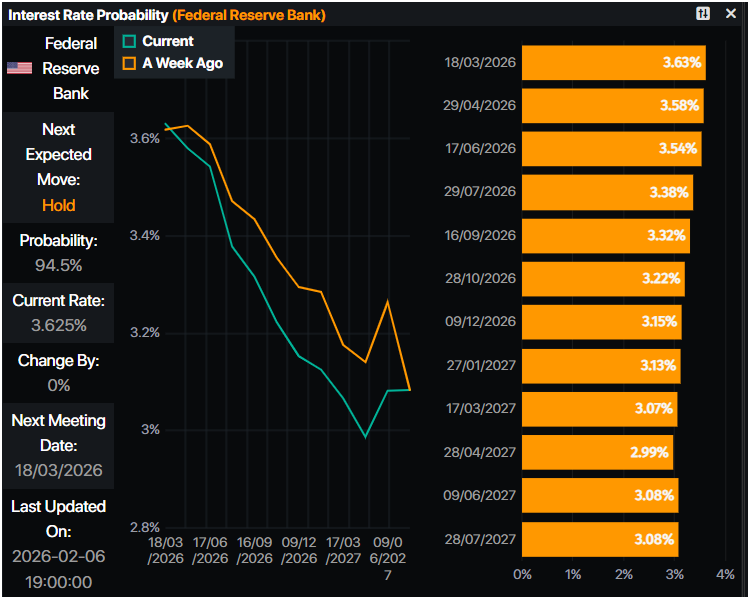

Die schlechten Arbeitsmarktdaten vom Donnerstag schürten Spekulationen, dass die Federal Reserve in diesem Jahr mehr als zweimal die Zinsen senken könnte. Während der Sitzung am Freitag preisten die Geldmärkte 62 Basispunkte an Lockerungen ein, bevor sie auf 54 Basispunkte zurückgingen, laut Daten von Prime Market Terminal.

In der Zwischenzeit meldeten sich Fed-Redner zu Wort, wobei Raphael Bostic eine hawkishe Haltung einnahm, Mary Daly einen neutralen Ton anschlug, während der Vizepräsident Philip Jefferson erklärte, dass ein stabiler Arbeitsmarkt die Inflationsrisiken verringert.

Auf der anderen Seite des Atlantiks war der Wirtschaftskalender dünn, doch die Industrieproduktionszahlen in Deutschland waren schlechter als erwartet im Dezember. In der Zwischenzeit meldeten sich die Entscheidungsträger der Europäischen Zentralbank (EZB) zu Wort, wiederholten jedoch einige Teile der Rede von EZB-Präsidentin Lagarde, in der sie darauf hinwies, dass sie sich über die Volatilität im EUR/USD, insbesondere die Stärke des Euro, keine Sorgen machen. Tatsächlich sagte sie, dass der Euro seit dem Sommer „innerhalb eines Bereichs schwankt…“ und dass die EZB „feststellte, dass die Auswirkungen der Wechselkursaufwertung seit letztem Jahr in unser Basisszenario einfließen.“

Nächste Woche wird der Kalender auf beiden Seiten des Atlantiks beschäftigt sein, dominiert von Reden der EZB und der Fed. Das Hauptereignis wird jedoch der Nonfarm Payrolls-Bericht für Januar, die Einzelhandelsumsätze und der Verbraucherpreisindex (CPI) in den USA sein.

Tägliche Marktbewegungen: Euro ignoriert Kommentare von Fed-Offiziellen, steigt

- Atlanta’s Fed Raphael Bostic sagte, dass es wichtig sei, die Zinssätze auf einem Niveau zu halten, das die wirtschaftliche Aktivität einschränkt und die Inflation auf 2% zurückführt.

- Die Präsidentin der San Francisco Fed, Mary Daly, sagte, dass die Entscheidungsträger beide Seiten des dualen Mandats der Fed ausbalancieren müssen. In der Zwischenzeit sagte der Vizepräsident der Fed, Philip Jefferson, dass er „vorsichtig optimistisch“ über die Wirtschaft sei und hinzufügte, dass die aktuelle Geldpolitik „gut positioniert“ sei, um mit dem umzugehen, was wahrscheinlich bevorsteht.

- Sinkende Stellenangebote, ein Anstieg der Entlassungen, hervorgehoben durch den Challenger-Bericht, und ein Anstieg der Erstanträge auf Arbeitslosenhilfe haben die Erwartungen verstärkt, dass die Federal Reserve 2026 mit Zinssenkungen beginnen wird.

- Gleichzeitig verbesserte sich der Verbrauchervertrauensindex der Universität von Michigan für Februar auf 57,3 von 56,4 und übertraf die Prognosen von 55. Die Inflationserwartungen für ein Jahr sanken auf 3,5% von 4,0%, während die Fünf-Jahres-Aussicht leicht auf 3,4% von 3,3% anstieg.

- Die deutsche Industrieproduktion schrumpfte im Dezember stark und fiel um 1,9% im Monatsvergleich, laut Daten, die am Freitag vom Statistischen Bundesamt veröffentlicht wurden. Der Rückgang war deutlich steiler als der von Ökonomen erwartete Rückgang von 0,3%.

Technische Analyse: EUR/USD wird in der Spanne von 1,1750-1,1830 bleiben

Das technische Bild zeigt, dass EUR/USD neutral bis nach unten geneigt ist, nachdem es aufeinanderfolgende Serien von niedrigeren Hochs und niedrigeren Tiefs registriert hat, jedoch stetig. Das Verkaufs-Momentum lässt nach, wie im Relative Strength Index (RSI) dargestellt.

Für eine bullische Fortsetzung müssen die Käufer das Tageshoch vom 4. Februar bei 1,1837 zurückerobern. Ein Durchbruch des Letzteren wird 1,1900 freilegen. Auf der anderen Seite, wenn das EUR/USD-Paar unter das Hoch vom 20. Januar, das zur Unterstützung wurde, bei 1,1769 fällt, stehen weitere Verluste bevor. Die nächste wichtige Unterstützung liegt bei 1,1700, aber wenn diese überwunden wird, könnte der Fall des Euro bis auf 1,1600 ausgedehnt werden.

Euro - Häufig gestellte Fragen (FAQ)

Der Euro ist die Währung der 19 Länder der Europäischen Union, die zur Eurozone gehören. Nach dem US-Dollar ist er die am zweithäufigsten gehandelte Währung der Welt. Im Jahr 2022 machte er 31 % aller Devisentransaktionen aus, mit einem durchschnittlichen Tagesumsatz von über 2,2 Billionen US-Dollar pro Tag. Der EUR/USD ist das am meisten gehandelte Währungspaar der Welt und macht schätzungsweise 30 % aller Transaktionen aus. Es folgen der EUR/JPY mit 4 %, der EUR/GBP mit 3 % und der EUR/AUD mit 2 %.

Die Europäische Zentralbank (EZB) in Frankfurt, Deutschland, ist die Zentralbank der Eurozone. Sie legt die Zinssätze fest und steuert die Geldpolitik. Das Hauptziel der EZB ist die Preisstabilität, was entweder die Kontrolle der Inflation oder die Förderung des Wachstums bedeutet. Ihr wichtigstes Instrument ist die Anhebung oder Senkung der Zinssätze. Relativ hohe Zinssätze oder die Erwartung höherer Zinssätze stärken in der Regel den Euro und umgekehrt. Der EZB-Rat trifft geldpolitische Entscheidungen in acht Sitzungen pro Jahr. Diese werden von den Leitern der nationalen Zentralbanken der Eurozone und sechs ständigen Mitgliedern, darunter EZB-Präsidentin Christine Lagarde, getroffen.

Die Inflation in der Eurozone, gemessen am harmonisierten Verbraucherpreisindex (HVPI), ist ein entscheidender Faktor für den Euro. Übertrifft die Inflation die Erwartungen und das Ziel von 2 % der Europäischen Zentralbank (EZB), wird die EZB wahrscheinlich die Zinsen anheben müssen, um die Preisstabilität zu sichern. Höhere Zinsen im Vergleich zu anderen Währungsräumen machen den Euro attraktiver für globale Investoren und stärken somit die Währung.

Veröffentlichungen von Wirtschaftsdaten beeinflussen die Gesundheit der Wirtschaft und somit den Euro. Indikatoren wie das Bruttoinlandsprodukt (BIP), Einkaufsmanagerindizes (PMI), Beschäftigungszahlen und Konsumentenstimmung geben Hinweise auf die Entwicklung der gemeinsamen Währung. Eine starke Wirtschaft stützt den Euro, da sie ausländische Investitionen anzieht und möglicherweise die Europäische Zentralbank (EZB) zu Zinserhöhungen bewegt. Schwache Daten hingegen lassen den Euro oft fallen. Besonders relevant sind hierbei die Daten der vier größten Volkswirtschaften des Euroraums – Deutschland, Frankreich, Italien und Spanien –, die rund 75 % der Eurozonen-Wirtschaft ausmachen.

Ein entscheidender Faktor für den Euro ist die Handelsbilanz, die den Unterschied zwischen den Einnahmen aus Exporten und den Ausgaben für Importe eines Landes über einen bestimmten Zeitraum misst. Wenn ein Land gefragte Exportgüter herstellt, erhöht sich die Nachfrage nach seiner Währung, da ausländische Käufer diese Waren erwerben wollen. Eine positive Handelsbilanz stärkt somit den Euro, während ein Handelsdefizit die Währung unter Druck setzen kann.

Empfohlene Artikel