Der Dow Jones Industrial Average fällt um 600 Punkte, da heiße EPI-Daten die Märkte erschüttern

- Die wichtigsten US-Indizes verzeichneten am Freitag einen Rückgang, wobei der Dow um über 1% fiel und sowohl der S&P 500 als auch der Nasdaq nachgaben.

- Die PPI-Inflation lag deutlich über den Erwartungen, wobei der Kern-PPI im Monatsvergleich um 0,8% anstieg im Vergleich zu den 0,3% Konsens.

- Block stieg um über 23%, nachdem angekündigt wurde, dass fast die Hälfte der Belegschaft im Rahmen einer KI-gesteuerten Umstrukturierung abgebaut wird.

- Dell sprang um 17% nach einem herausragenden Ergebnisbericht und der Prognose, dass der Umsatz mit KI-Servern im Geschäftsjahr 2027 sich verdoppeln wird.

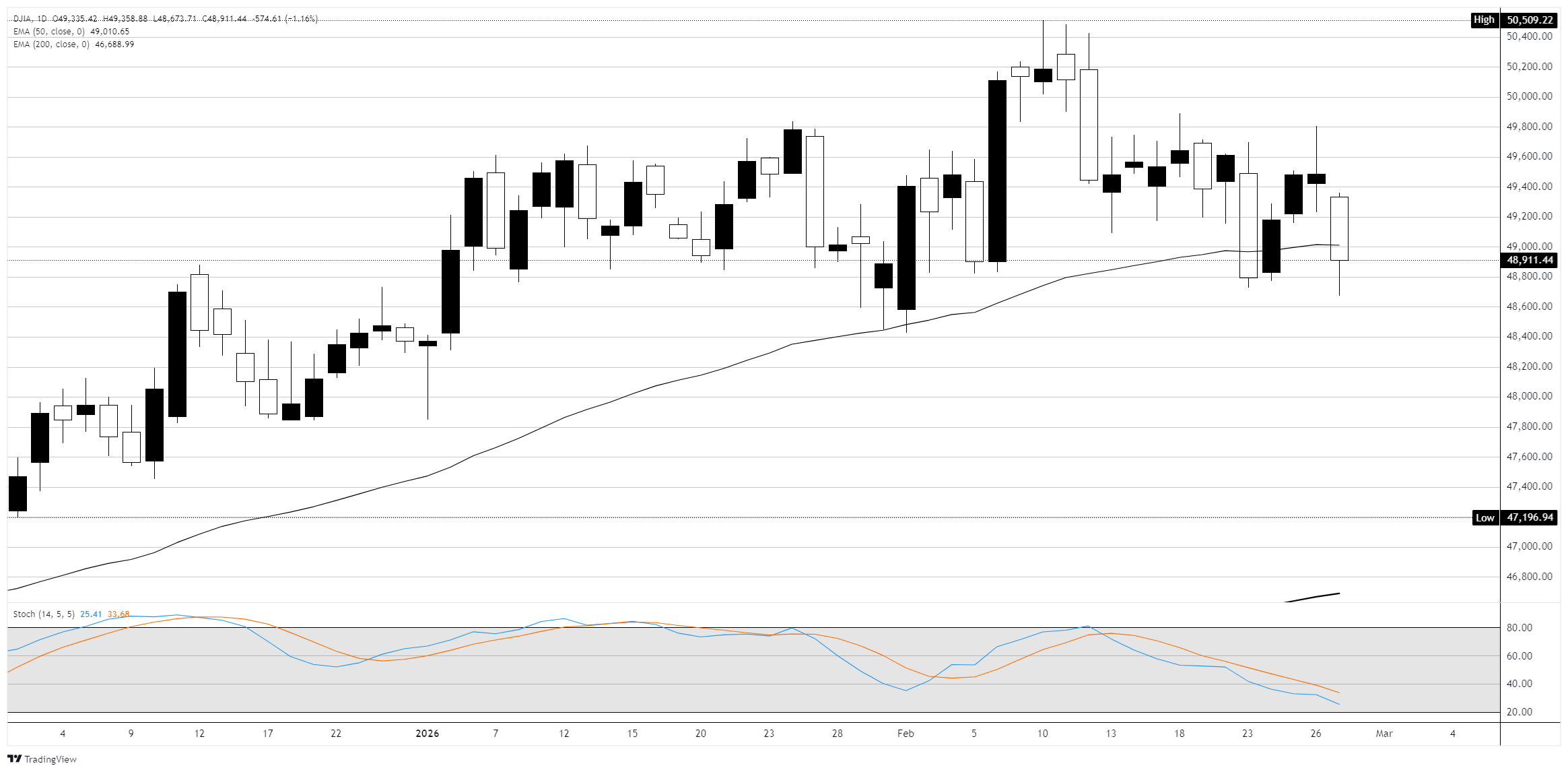

Der Dow Jones Industrial Average fiel um 600 Punkte oder 1,15% und rutschte am Freitag wieder unter 49.000, was eine turbulente letzte Handelswoche im Februar abrundete. Der S&P 500 fiel um etwa 0,7%, während der Nasdaq Composite ungefähr 0,9% verlor. Alle drei Indizes schlossen den Februar im Minus, belastet von einer Kombination aus hartnäckigen Inflationsdaten, anhaltenden Ängsten vor Störungen durch KI und Gewinnmitnahmen im Technologiesektor nach den Ergebnissen von Nvidia zu Beginn der Woche.

Hohe Großhandelsinflation erschwert die Zinsaussichten

Das Bureau of Labor Statistics (BLS) berichtete, dass der Erzeugerpreisindex (PPI) im Januar um 0,5% im Monatsvergleich gestiegen ist, über der Konsensschätzung von 0,3% des Dow Jones und nach einer revidierten Steigerung von 0,4% im Dezember. Besorgniserregender war der Kernwert, der Nahrungsmittel und Energie ausschließt: Der Kern-PPI stieg um 0,8%, fast dreimal so hoch wie die Prognose von 0,3% und der größte monatliche Anstieg seit Juli. Im Jahresvergleich blieb der Haupt-PPI bei 2,9%, während der Kern auf 3,6% anstieg, beides deutlich über dem Ziel von 2% der Federal Reserve (Fed). Ein Anstieg der Handelsdienstleistungsmargen um 2,5% trieb einen Großteil des Anstiegs, mit Hinweisen auf tarifbedingte Weitergaben in den Kategorien Bekleidung und Chemikalien. Die Daten sind wichtig, da mehrere PPI-Komponenten direkt in den Preisindex für persönliche Konsumausgaben (PCE) einfließen, dem bevorzugten Inflationsindikator der Fed, wobei Ökonomen nun schätzen, dass der Kern-PCE im Januar um bis zu 0,5% gestiegen sein könnte. Laut dem CME FedWatch Tool preisen die Märkte ungefähr zwei Zinssenkungen um 25 Basispunkte für 2026 ein, wobei das nächste Treffen des Federal Open Market Committee (FOMC) am 17.-18. März allgemein erwartet wird, dass es bei 3,50%-3,75% bleibt.

Block steigt nach massiven KI-gesteuerten Stellenabbau

Block Inc. (XYZ) stieg um über 23%, nachdem CEO Jack Dorsey ankündigte, dass das Fintech-Unternehmen mehr als 4.000 Mitarbeiter abbauen wird, wodurch die Belegschaft von über 10.000 auf knapp 6.000 reduziert wird. Dorsey stellte den Schritt als Wette auf die Transformation der Arbeitsproduktivität durch künstliche Intelligenz dar und sagte, er erwarte, dass die Mehrheit der Unternehmen innerhalb des nächsten Jahres zu demselben Schluss kommen wird. Die Kürzungen erfolgten zusammen mit den Ergebnissen des vierten Quartals, die die Erwartungen erfüllten, mit einem bereinigten Ergebnis je Aktie von 0,65 USD bei einem Umsatz von 6,25 Milliarden USD. Der Bruttogewinn stieg im Jahresvergleich um 24% auf 2,87 Milliarden USD, angetrieben durch einen Anstieg des Bruttogewinns von Cash App um 33%. Block hob seine Prognose für das bereinigte EPS für das Gesamtjahr 2026 auf 3,66 USD an, was deutlich über dem Konsens von 3,22 USD liegt. Die Aktie schwankte während der Sitzung zwischen 51,80 USD und 69,52 USD, während die Anleger die Nachrichten verarbeiteten.

Dell springt aufgrund der Nachfrage nach KI-Servern, Nvidia setzt Verluste fort

Dell Technologies (DELL) stieg um 17,5% auf etwa 142 USD, nachdem das Unternehmen im vierten Quartal einen Umsatz von 33,4 Milliarden USD gemeldet hatte, was die Konsensschätzung von 31,41 Milliarden USD deutlich übertraf, mit einem Anstieg der Verkäufe um 39% im Jahresvergleich. Besonders hervorzuheben war die Nachfrage nach KI-Servern – Dell schloss im vierten Quartal Aufträge für KI-optimierte Server im Wert von 64 Milliarden USD ab und prognostizierte, dass der Umsatz mit KI-Servern im Geschäftsjahr 2027 auf etwa 50 Milliarden USD nahezu verdoppelt wird. Das Unternehmen kündigte außerdem eine Dividendensteigerung um 20% und ein Aktienrückkaufprogramm im Wert von 10 Milliarden USD an. Auf der anderen Seite fiel Nvidia (NVDA) um weitere 2,5% nach einem Rückgang von 5,5% am Donnerstag, da Bedenken über die Nachhaltigkeit der Ausgaben für KI-Infrastruktur weiterhin die positiven Ergebnisse der Woche zuvor überschatteten. CoreWeave (CRWV) fiel um etwa 12%, nachdem ein höher als erwarteter Verlust und ein EBITDA, das die Konsensschätzung von 929 Millionen USD verfehlte, gemeldet wurden, trotz eines massiven Umsatzrückstands von 66,8 Milliarden USD.

Netflix zieht sich zurück, Paramount gewinnt im Bieterkampf um Warner Bros.

Netflix (NFLX) stieg um etwa 9%, nachdem der Streaming-Riese sich weigerte, das überarbeitete Barangebot von Paramount Skydance (PSKY) in Höhe von 31 USD pro Aktie für Warner Bros. Discovery (WBD) zu überbieten. Netflix hatte zuvor einem 83-Milliarden-Dollar-Deal für einen erheblichen Teil der Vermögenswerte von Warner Bros. zugestimmt, aber das aktualisierte Angebot von Paramount in Höhe von 108,4 Milliarden USD wurde vom WBD-Vorstand als überlegener Vorschlag angesehen. Netflix erklärte, dass der Deal zum geforderten Preis nicht mehr finanziell attraktiv sei. Analysten betrachteten den Rückzug als positiv, da er eine große Belastung beseitigte und es den Anlegern ermöglichte, sich wieder auf die Kernwachstumsstory von Netflix zu konzentrieren. Paramount Skydance stieg um etwa 4%, während Warner Bros. Discovery um etwa 2% nachgab.

Software-Sektor schließt einen brutalen Februar ab

Der breitere Software-Sektor beendete den Februar als eines der schlechtesten Segmente des Marktes, wobei der iShares Expanded Tech-Software Sector ETF (IGV) im Monat um mehr als 10% fiel. Oracle (ORCL) verlor 17%, Microsoft (MSFT) fiel um etwa 15% und Salesforce (CRM) stürzte im gleichen Zeitraum um 13% ab, da Ängste über die Störungen durch KI in traditionelle Softwaregeschäftsmodelle weiterhin die Stimmung belasteten. Nvidia-CEO Jensen Huang wies während der Woche die Erzählung zurück und sagte gegenüber CNBC, dass die Märkte die Bedrohung, die KI für Softwareunternehmen darstellt, überschätzt hätten, und nannte ServiceNow (NOW) als Beispiel. Der Dow beendete den Februar mit einem Anstieg von etwa 1%, während der Nasdaq Composite im Monat um etwa 2,5% fiel. Gold hielt sich stabil bei etwa 5.192 USD pro Unze und war auf dem Weg zu seinem siebten monatlichen Gewinn in Folge, unterstützt durch fallende reale Renditen und geopolitische Unsicherheit.

Dow Jones Tageschart

Dow Jones - Häufig gestellte Fragen (FAQ)

Der Dow Jones Industrial Average, einer der ältesten Aktienindizes der Welt, setzt sich aus 30 der am häufigsten gehandelten US-Unternehmen zusammen. Er ist kursgewichtet, was ihm Kritik einbrachte, da er weniger repräsentativ ist als breitere Indizes wie der S&P 500.

Der Dow Jones Industrial Average (DJIA) wird von vielen Faktoren beeinflusst. Haupttreiber sind die Unternehmensgewinne, die in den Quartalsberichten der im Index vertretenen Unternehmen offengelegt werden. Auch makroökonomische Daten aus den USA und weltweit tragen zur Anlegerstimmung bei. Zinssätze, die von der Federal Reserve festgelegt werden, haben ebenfalls Einfluss auf den DJIA, da sie die Kreditkosten beeinflussen, auf die viele Unternehmen stark angewiesen sind.

Die Dow-Theorie, entwickelt von Charles Dow, ist eine Methodik zur Identifizierung von Markttrends. Dabei wird die Richtung des Dow Jones Industrial Average (DJIA) und des Dow Jones Transportation Average (DJTA) verglichen. Beide Indizes müssen in dieselbe Richtung tendieren, um einen Trend zu bestätigen. Die Theorie unterscheidet drei Phasen: Akkumulation, öffentliche Teilnahme und Distribution.

Der Dow Jones Industrial Average (DJIA) kann auf verschiedene Weise gehandelt werden. Eine Möglichkeit sind börsengehandelte Fonds (ETFs), die es Anlegern ermöglichen, den DJIA als einzelnes Wertpapier zu handeln, ohne Aktien aller 30 im Index enthaltenen Unternehmen zu kaufen. Ein bekanntes Beispiel ist der SPDR Dow Jones Industrial Average ETF (DIA). DJIA-Futures-Kontrakte ermöglichen es Händlern, auf den zukünftigen Wert des Index zu spekulieren, während Optionen das Recht bieten, den Index zu einem festgelegten Preis in der Zukunft zu kaufen oder zu verkaufen. Investmentfonds bieten eine diversifizierte Anlagemöglichkeit, indem sie ein Portfolio von DJIA-Aktien abbilden.

Empfohlene Artikel