- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 日元汇率贬破163,再创40年新低!日本当局何时干预?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 谷歌、特斯拉和英特尔:财报公布后哪只股票波动最大?

- WTI原油走势:市场亟待伊朗重磅回复!油价高波动性有望延续

- WTI原油反弹触及110美元!美、日债券收益率飙升,风险将至?

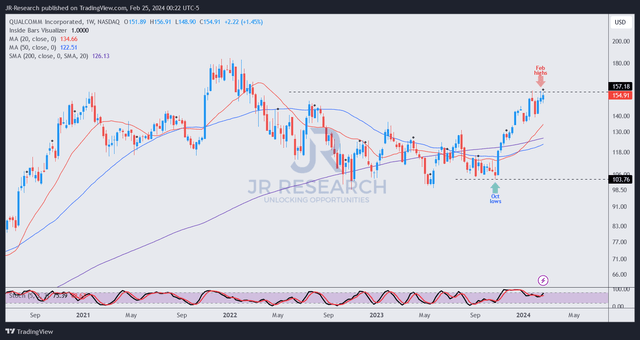

自去年11月份以来,高通(QCOM.US)继续表现良好,人工智能驱动提振了高通的购买情绪,投资者预计高通将受益于人工智能智能手机和个人电脑的更新换代。

高通公司于2024年1月底发布了第一季度财报。高通公司发布的财报表现稳健,不仅超出了内部指引,也超过了华尔街的预期。鉴于高通在财报发布前已从2023年的低点回升,我认为市场已经把握住了高通的回升点。因此,高通在2024年1月重新测试了158美元的水平(上一次出现在2022年初),尽管此后其上升势头已经停滞。

高通的指引表明,第二季度的季度业绩将环比疲弱,尽管这并不出乎意料,与典型的季节性因素相符。值得注意的是,高通注意到在华市场智能手机需求更加强劲,这预示着2024年Android 5G性能将更加强劲。预计这将提振“高通客户在发布后的持续强劲需求”。

高通还强调,物联网收入下滑可能会在上半年触底反弹,从而在下半年出现增长拐点。该公司表示,库存动态有所改善。因此,投资者应预期高通所有收入部门在2024财年的表现将更加强劲。此外,高通预计其授权收入趋势将符合正常化预期,从而进一步明确其收入稳定性。

此外,高通还强调了人工智能个人电脑和智能手机的显着增长变化,这可能导致更新周期强于预期。三星正在全力以赴,在智能手机上引入生成式人工智能,以击败苹果。然而,苹果最近的财报表明,苹果管理层将在今年的WWDC上推出重要的新一代人工智能产品,苹果进一步蚕食Android市场份额的能力不容低估。此外,高通进入汽车和人工智能PC领域仍处于起步阶段,目前预计还未经济护城河。因此,市场可能会将高通视为智能手机SoC制造商,直到投资者对高通凭借其AI PC更深入地进入英特尔和AMD细分市场的能力充满信心。

分析师没有在高通的价格走势中发现危险信号,这表明投资者可以考虑持有,除非他们希望重新分配其风险敞口。然而,由于购买势头已经停滞,预计当前水平将出现进一步盘整预计高通会出现回调,尽管最近的人工智能热潮似乎推迟了这一趋势。热衷于更具吸引力的风险/回报状况的投资者可以考虑接近130美元中低水平的潜在机会。

作者 | JR Research

编译 | 华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情