关税冲突降级后中国贸易增长反弹,为上半年增长提供了提振-荷兰国际集团

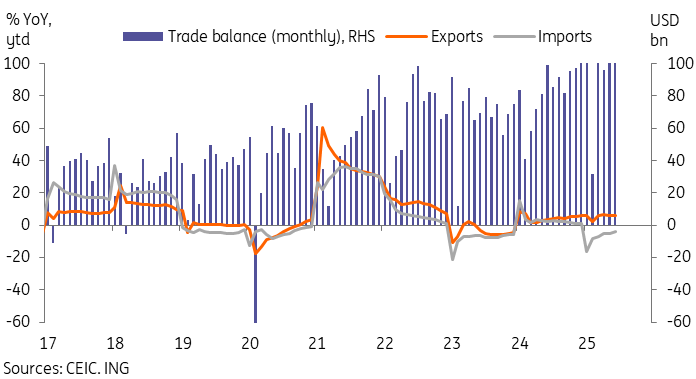

外部需求继续支撑着中国的经济增长。在出口强劲增长和进口同比萎缩的背景下,中国上半年贸易顺差飙升至5860亿美元的新高。尽管关税继续拖累对美出口,但6月份的数据显示,在5月份关税降级后,中国对美出口萎缩减少。

6月份出口小幅反弹

中国6月份出口同比增幅从5月份的4.8%反弹至5.8%。这一增长略强于市场共识,但与我们的预测基本一致,在5月份关税降级后的第一个完整月数据中,我们看到6月份的关税冲击较小。到2025年上半年,出口同比增长5.9%,这与2024年以来的全年出口增长一致。

6月份中国对美出口仍为负增长,同比下降16.1%,尽管与5月份同比下降34.5%相比,这一降幅明显较小。尽管贸易战有所缓和,但美国对中国的关税仍然很高,今年在现有关税的基础上又增加了30%的关税,使总体税率达到51-55%。这些关税继续对贸易造成明显的拖累。今年上半年,对美出口同比下降9.7%。

幸运的是,对其他目的地的出口帮助弥补了疲软。6月份,中国对东盟(16.8%)和日本(6.6%)的出口均有所加速。2015年上半年,出口主要受到对东盟(12.2%)的强劲增长的支持,特别是越南(18.8%)和泰国(20.9%),以及印度(15.1%)、非洲(18.9%)、拉丁美洲(9.4%)和德国(12.3%)。

从产品上看,半导体(18.9%)、船舶(18.6%)、汽车(8.2%)的出口继续超过整体增长。更广泛的机械和电气产品类别的表现也优于整体数据,同比增长8.2%。

然而,手机(-8.5%)和家用电器(0.2%)的出口滞后,尽管这些类别通过促进国内需求的以旧换新政策得到了支持。此外,我们可以看到关税对家具(-6.8%)、服装(-0.2%)、鞋类(-7.2%)和玩具(-2.1%)等低附加值类别的影响。

总体而言,出口在今年上半年的表现好于大多数预测者的预期,并对上半年GDP做出了贡献,轻松击败了年初以来非常悲观的预测。

上半年贸易盈余继续上升

对其它市场的出口帮助抵消了来自美国的放缓

进口继续受到大宗商品需求疲软的拖累

另一方面,我们看到进口仍然相当疲软。中国6月份进口同比增长1.1%,高于5月份的同比-3.4%,略高于普遍预期,略低于我们的预期。尽管表现平平,但这是自今年2月以来的首次正增长。截至2015年上半年,中国进口同比增长3.9%。

进口需求疲软的主要原因是大宗商品。今年上半年,中国农产品进口(-10.1%)受到粮食进口(-27.0%)大幅下降的拖累,其中大豆进口下降(-12.4%)。能源进口全线下降,煤炭(-32.1%)、原油(-12.0%)、天然气(-15.0%)进口下降。房地产市场的持续低迷也导致钢材(-14.6%)和木材(- 15.3%)的进口下降。

随着中国国内汽车企业继续获得竞争力和市场份额,汽车进口量大幅下降,同比下降37.9%。

亮点仍然在科技类股。高科技产品进口同比增长9.8%,其中自动数据处理设备(55.2%)、半导体(7.0%)、飞机(71.2%)的进口增速均快于整体进口增速。

贸易帐继续好于预期

净而言,出口的持续弹性和进口的低迷导致中国的贸易顺差继续扩大,在2015年上半年增至5860亿美元。这比2024年同期高出1508亿美元,同比增长34.6%。明天的GDP数据可能会显示,尽管关税激增,但净出口对今年上半年的经济增长做出了坚实的贡献。

这种情况能否在下半年继续,将取决于几个因素。

- 第一,中美关税谈判进展如何,显然是一大变数。目前尚不清楚,8月12日是中美谈判窗口的最后期限,还是在过去几个月达成协议后被无限期推迟。

- 其次,其他国家与美国的交易性质(或缺乏交易)也会对中国产生连锁反应。有关越南与美国达成协议的报道在前几周引起了广泛关注,尤其是对转运货物征收更高的关税,这被视为可能影响中国的再出口。是否有更多的国家签署类似的协议,最终如何定义转运,以及这些措施的执行程度,都可能对中国对其他地区的出口发展产生影响。此外,如果我们确实看到全球关税环境提高,这可能会降低替代产品的吸引力,反过来,实际上会提高中国对美国出口的竞争力。

- 第三,中国与其他国家的贸易关系如何发展也值得关注。在与欧盟的贸易谈判进展缓慢后,中国在过去一个月采取了报复性措施,提高了白兰地和医疗设备的关税。我们可能会看到,作为对美国提高关税的回应,各经济体加强了贸易关系。

考虑到下半年的数据也受益于今年第一季度的一波贸易前期装载,我们在展望下半年时往往过于谨慎。但即便是较低的个位数年出口增幅,对2025年中国经济增长的拖累也不会像年初市场担心的那样大。

推荐文章