CarMax(KMX):二手车行业的未来

股票价格(美元) | 65.20 | 2024 年收入(美元) | 26.53bn |

市值(美元) | 9.78bn | 2024 年每股收益(美元) | 3.21 |

上市 | NYSE | 股息率 | NA |

52 周最高/最低价(美元) | 61.34-91.25 | 目标价(美元) | 60.00 |

来源:TradingView

投资论点

TradingKey - 我们认为CarMax及二手车零售商面临的下行风险大于上行空间。首先,行业竞争过于激烈,市场高度分散且缺乏有效差异化。此外,二手车行业在平均售价(ASP)方面的优势主要源于新车市场疲软,但一旦新车供应问题得到解决,二手车价格将随之下降,这将拖累CarMax的营收和盈利能力。

公司简介

CarMax是美国最大的二手车零售商,通过约250家门店从事二手车的采购、翻新和销售业务。该公司为客户提供种类繁多的二手车选择,包括国产车、进口车、豪华车,以及混合动力和电动汽车,且价格具有竞争力。在上一财年,该公司向终端客户销售了约77万辆二手车,并向其他经销商拍卖了约55万辆批发车辆。

CarMax是如何盈利的?

KMX的收入分为三个部分:二手车销售、批发和其它。二手车销售占收入的大部分——80%,批发占约15%,剩余5%来自保险、广告等。

总体而言,收入取决于两个因素——1)售出车辆数量和2)平均售价(ASP)。售出车辆数量是更重要的指标,因为KMX对ASP的控制力有限。

如您所知,这并非高利润率业务,扣除库存采购成本及所有运营费用后,利润率远低于10%。但这里涉及的融资业务,即汽车金融业务的净利息收入。净利息收入约占公司税前利润的一半。

融资业务仅向CarMax客户提供融资服务,并为公司零售车辆销售额的40%以上提供融资支持,管理应收账款组合规模约为$175.9亿美元。

不符合CarMax零售标准的车辆通过其批发拍卖平台出售给持牌经销商。

其全渠道体验可覆盖CarMax全部库存,依托规模优势。客户可按自身需求在线、线下或两者结合的方式购车。

CarMax的营收和采购均完全在美国境内进行,其中70%的采购来自个人卖车,30%来自其他经销商。

行业与竞争

尽管CarMax是行业领军企业,但在销量(4%)和收入(11%)方面,其市场份额相对较小。其他主要竞争对手包括Carvana、AutoNation和Vroom。事实上,他们在销售的库存方面差异不大,但销售渠道存在差异。CarMax采用混合模式,结合线上工具与线下实体门店。例如,Carvana完全在线运营,并通过特殊自动售货机销售其库存。

增长驱动力

要更好地理解KMX的收入增长,我们需要从销售量和平均销售价格(ASP)的角度来分析。

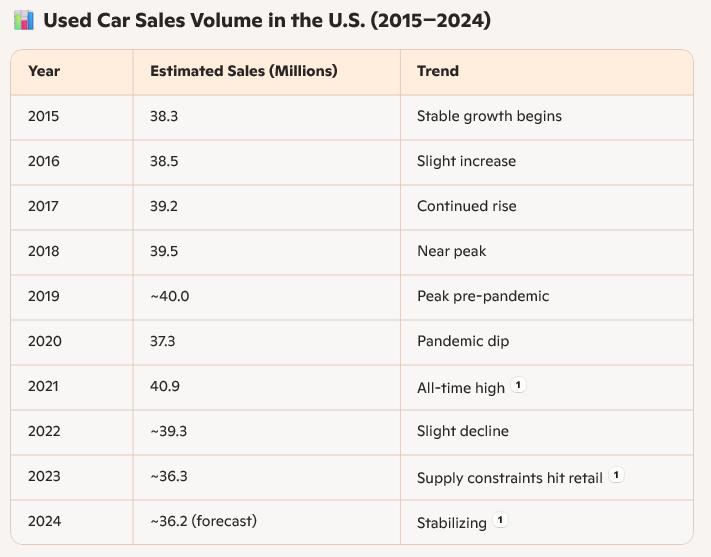

就整个行业的销量而言,过去10年间销量基本保持平稳,年均销量约为3800万至4000万辆。这一数字涵盖了零售交易(包括KMX、CVNA及其他经销商)和私人交易(无中介的直接交

易),目前这两类市场的比例约为50:50。

来源: 交通统计局

然而,零售交易的增长是以私人交易为代价的。预计未来几年零售销售将增长2-3%。鉴于市场竞争激烈,我们不认为KMX在销量上能超越竞争对手,因为同行之间差异不大。

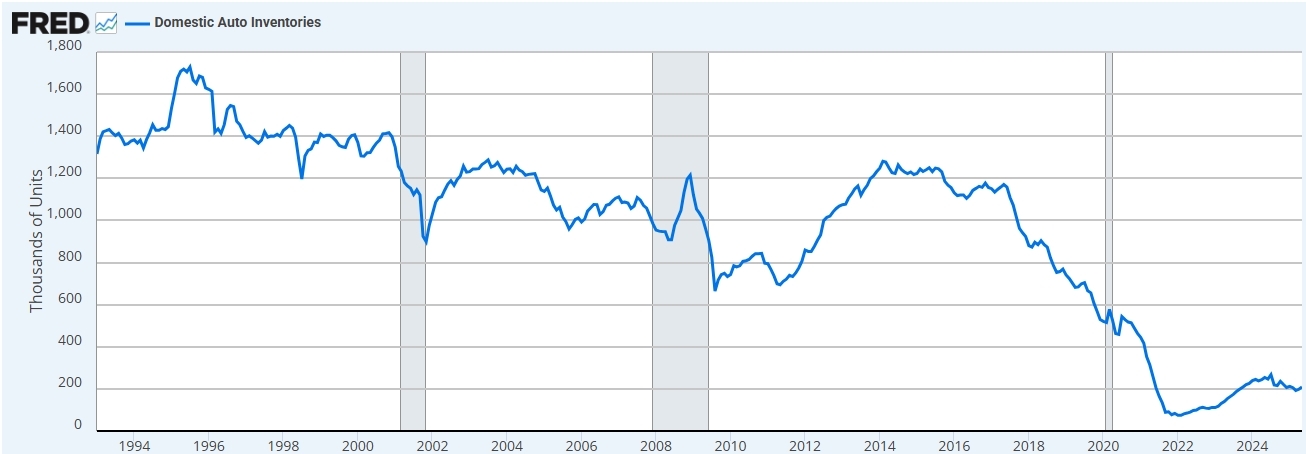

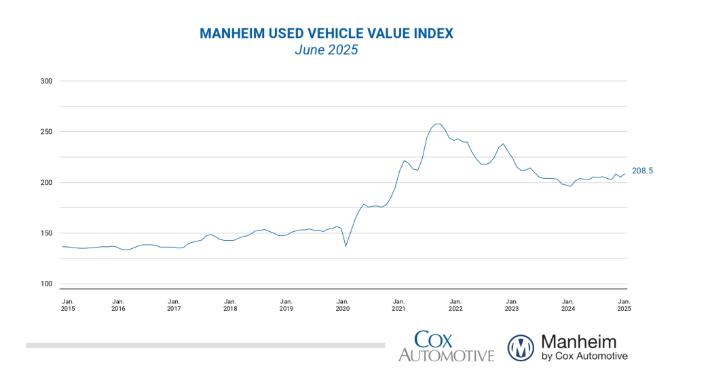

另一个关键因素是销售价格。目前,价格水平仍高于疫情前水平,这主要归因于2021-2022年疫情后复工复产过程中引发的持续供应链问题。我们认为二手车当前的价格水平难以持续。一旦供应链问题得到解决,新车供应将改善——这将推动新车价格下降,消费者将更倾向于购买新车,从而冷落二手车市场,导致其价格进一步走低。二手车价格的下降也将对毛利率产生负面影响。

此外,销量下降将对汽车贷款业务造成负面影响,可能波及利息收入。

来源:美国经济分析局

来源: Cox Automotive Inc.

估值

根据我们的DCF模型,KMX的当前公允价值为25美元(我知道这个数字确实偏低)。这主要受到二手车价格市场前景不佳以及同行间激烈竞争的影响,这些因素将使得KMX难以扩大市场份额。

论点面临的风险

当前的高关税环境可能为CarMax带来机遇。一方面,更高关税将推高车辆翻新成本,因翻新所需的汽车零部件可能变得更加昂贵。然而,关税对新车的影响更为严重,这可能导致新车生产和供应周期延长,为二手车企业以高价运营争取更多时间。

(4).jpg)

立刻体验

推荐文章