【IPO前哨】华为小米押注!这家芯片独角兽流血冲刺港股

继长光辰芯后,又一家本土芯片厂商向港交所发起了冲刺。

近期,云英谷科技股份有限公司(下称“云英谷”)向港交所递交了招股说明书,计划登陆港交所主板,中金公司及中信证券为联席保荐人。

云英谷并非资本市场的新面孔。2023年1月,公司曾启动A股上市辅导,但最终选择“弃A转港”,转而向港交所发起冲刺。

2024年11月,A股上市公司汇顶科技(603160.SH)发布公告拟收购云英谷控制权,但双方谈判未能达成一致,今年3月这笔交易宣告终止,云英谷的“卖身”计划告一段落。

博士的独角兽企业成为资本宠儿

云英谷于2012年在深圳成立,其掌舵人顾晶曾获得清华大学学士、硕士学位,并在美国哈佛大学获得工程与应用科学博士学位。

现年44岁的顾晶,担任云英谷的执行董事、董事长、总经理兼行政总裁。

云英谷专注于AMOLED(主动矩阵有机发光二极管)显示驱动芯片的设计,这类芯片是高端显示屏的“大脑”,负责将图像信号转化为电信号,精准调控每个像素的亮度、色彩和刷新率,确保画面细腻流畅。

云英谷向客户提供两类产品,一类是AMOLED显示驱动芯片,主要用于高端智能手机,另一类是Micro-OLED显示背板/驱动,主要用于支持AR/VR的头戴式设备。

云英谷的AMOLED显示驱动芯片向全球多家头部智能手机品牌厂商量产出货,应用于超10个产品系列中。资料显示,公司在全球所有智能手机品牌的AMOLED显示驱动芯片供货份额由2022年的1.2%上升至2024年的4.0%。

按2024年销量计算,云英谷是中国大陆第一、全球第五的AMOLED显示驱动芯片供应商,但其全球市场份额仅为3.8%,与排名第一的三星旗下LSI部门42.5%的市场份额相比,差距巨大。

专注于芯片进口替代的云英谷,近年来深受资本青睐。其投资者包括京东方(000725.SZ)、华为、高通中国、小米(01810.HK)、国家集成电路投资、清越光电(688496.SH)、深高投、中金公司(03908.HK)、国泰海通(02611.HK)等。

2024年9月完成最新一轮投资后,公司估值达83.3亿元人民币,成为芯片行业中的独角兽企业。

营收高增,毛利率断崖式下挫

作为资金密集型赛道的一员,云英谷的发展之路充满了金钱的“味道”:依靠资本输血扩大市场规模,通过价格战抢夺市场份额,同时保持高额研发投入,导致陷入亏损困境,最终只能赴资本市场寻求新一轮输血。

这也反映在云英谷的财务数据方面,过去几年,云英谷“增收不增利”的特征十分明显,甚至陷入“越增长越亏损”的怪圈。

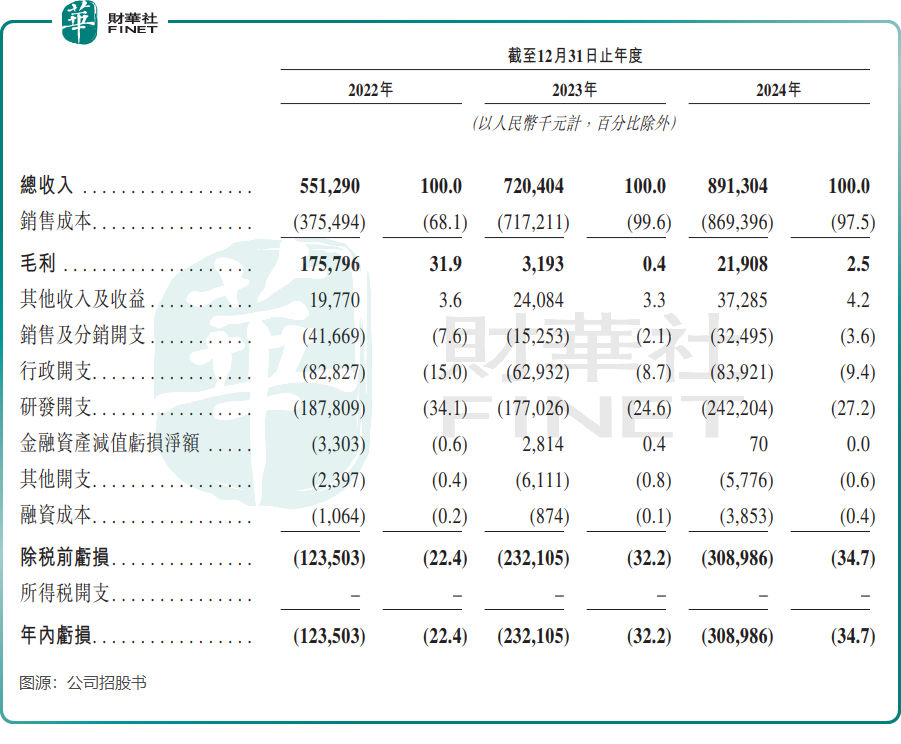

公司的收入从2022年的5.51亿元增长至2023年的7.2亿元,再到2024年的8.91亿元,展现出强劲的增长态势,主要得益于AMOLED显示驱动芯片收入的增加。

但与收入增长形成鲜明对比的是,云英谷的盈利状况持续恶化。上述期间,公司年内亏损分别为1.24亿元、2.32亿元和3.09亿元。

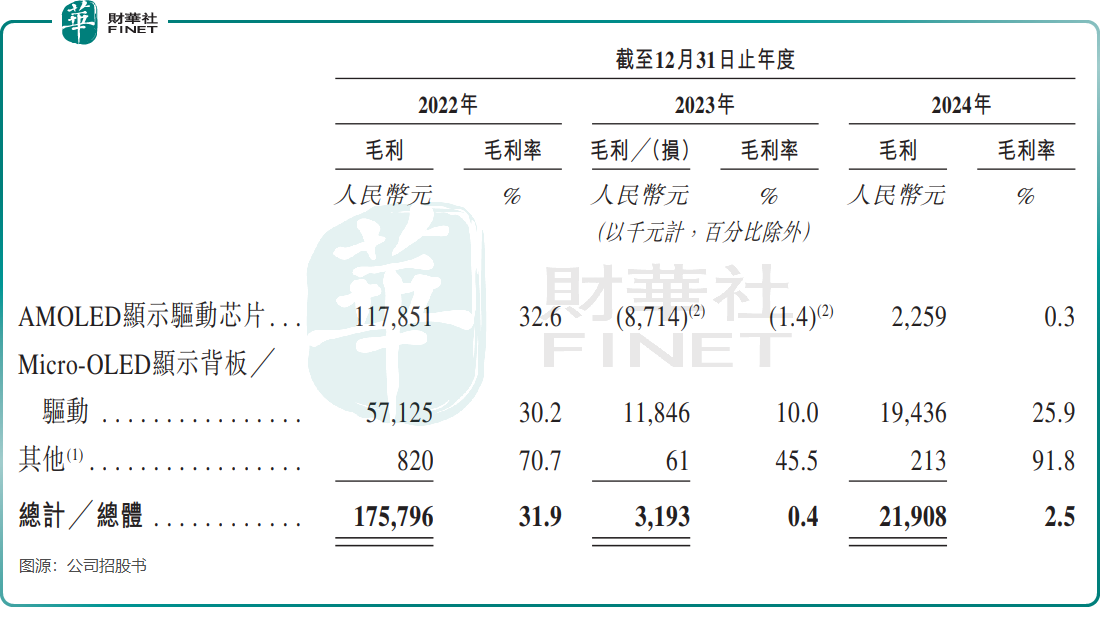

云英谷的毛利率遭遇“跳水式”下滑,从2022年的31.9%暴跌至2024年的2.5%。更严峻的是,其AMOLED芯片的毛利率在2023年甚至跌至-1.4%,2024年仅微升至0.3%,几乎无利可图。

云英谷对此解释称,2023年公司因存货撇销而自AMOLED显示驱动芯片录得毛损约870万元,原因是公司调整存货估值以反映市场需求的变化。

背后的原因是,2023年全球消费电子行业低迷,智能手机需求萎缩,导致公司的采购订单低于销售预期,以及公司的采购量和旧代AMOLED显示驱动芯片库存增加。

为保持产品竞争力,云英谷大力投入研发。2024年,公司研发开支达2.42亿元,占当年总营收比重达27.2%。然而,公司手头现金并不充裕,2024年末仅有1.05亿元。

依赖大客户,压价促销量

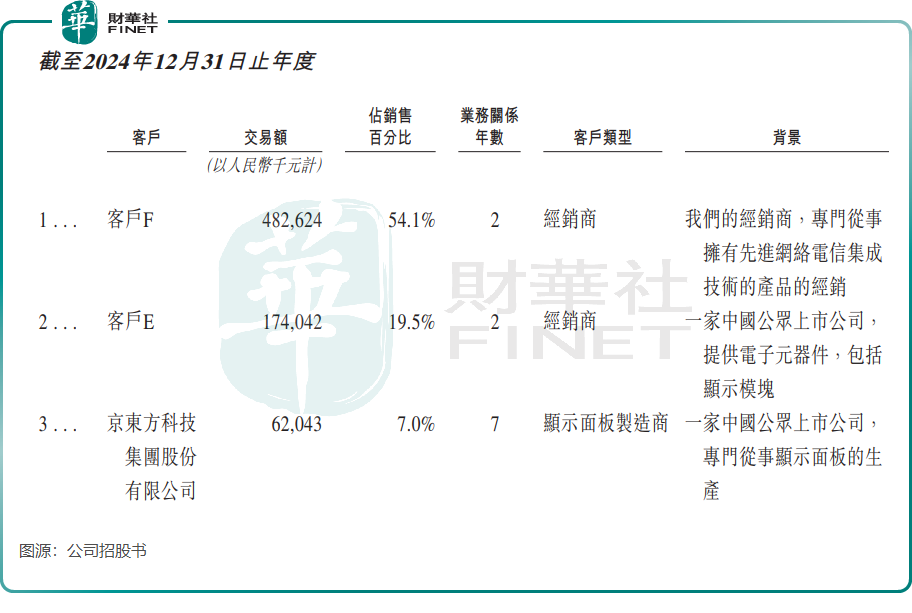

由于下游面板厂以及手机品牌高度垄断市场,高度依赖头部客户在AMOLED显示驱动芯片行业里几乎是“通病”,只是各家程度有轻有重。

云英谷是客户依赖症较为严重的一家,于2024年,云英谷来自前五大客户的收入占比高达90.2%。其中,来自最大客户的收入占比就达54.1%。

在云英谷的2024年前五大客户中,主要是显示面板制造商和经销商,并无智能手机制造商。

在这种客户结构下,核心客户掌握了议价权,可通过压价、延长付款周期等方式影响云英谷的利润。另一方面,AMOLED显示驱动芯片行业本身就竞争激烈,价格战笼罩着整个行业。

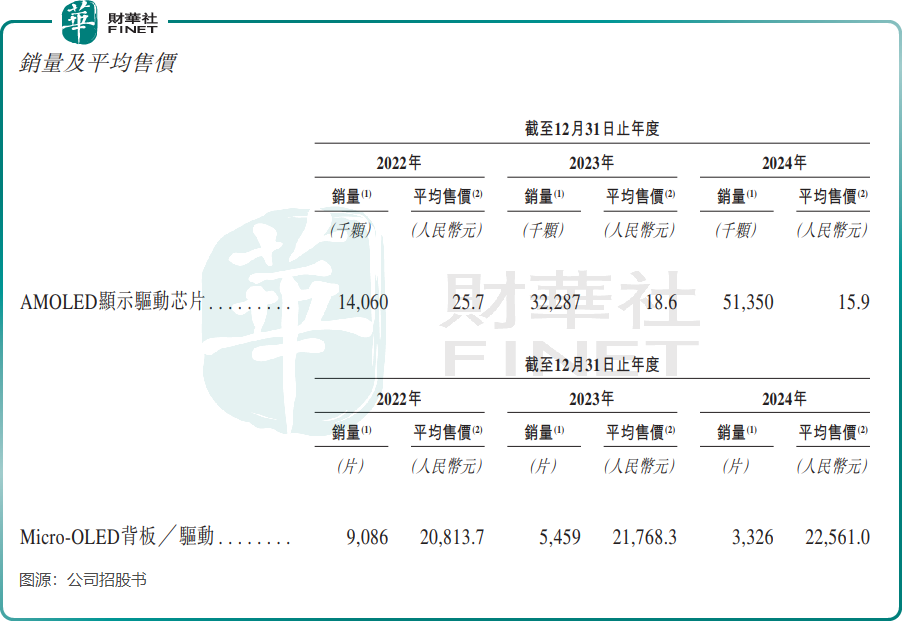

为保证销量,提升市场份额,云英谷近几年疯狂压价。

招股书显示,云英谷的AMOLED显示驱动芯片在2024年的平均售价仅有15.9元,而2022年为25.7元,两年时间降幅接近40%。

不难发现,云英谷的产品销量持续上涨主要来自价格战驱动,这也导致公司产品平均售价不断下降,毛利率不断下滑。

总结

在AMOLED显示驱动芯片的赛道上,云英谷凭借技术积累和资本加持,已跻身全球前五。但激烈的价格战、高研发投入与大客户依赖,仍是其IPO后必须面对的挑战。未来,能否在三星等巨头的压制下实现盈利突破,或许将决定这家独角兽的长期价值。

推荐文章