【IPO前哨】工业机器人龙头赴港!埃斯顿成色如何?

近日又有多家A股公司在港交所递交招股书,包括埃斯顿(002747.SZ)、豪威集团(603501.SH)、用友网络(600588.SH)、石头科技(688169.SH)等。

其中,埃斯顿拟在港股主板上市,华泰国际是其独家保荐人。

根据招股书,埃斯顿计划将募集的资金用于:扩充公司的全球生产能力;在全球产业链上下游有选择地寻求战略联盟、投资及收购机会;投资于研发项目,以推动下一代工业机器人技术的发展;提升公司的全球服务能力及开发全球统一的数字化管理系统;部分偿还现有贷款;营运资金及一般企业用途。

工业机器人领军企业,A股市值超175亿元

埃斯顿成立于2002年,2010年公司的第一台工业机器人诞生,2011年改制为股份有限公司,随后在2015年登陆深交所,实现A股上市,截至6月30日收盘A股市值超过175亿元人民币。

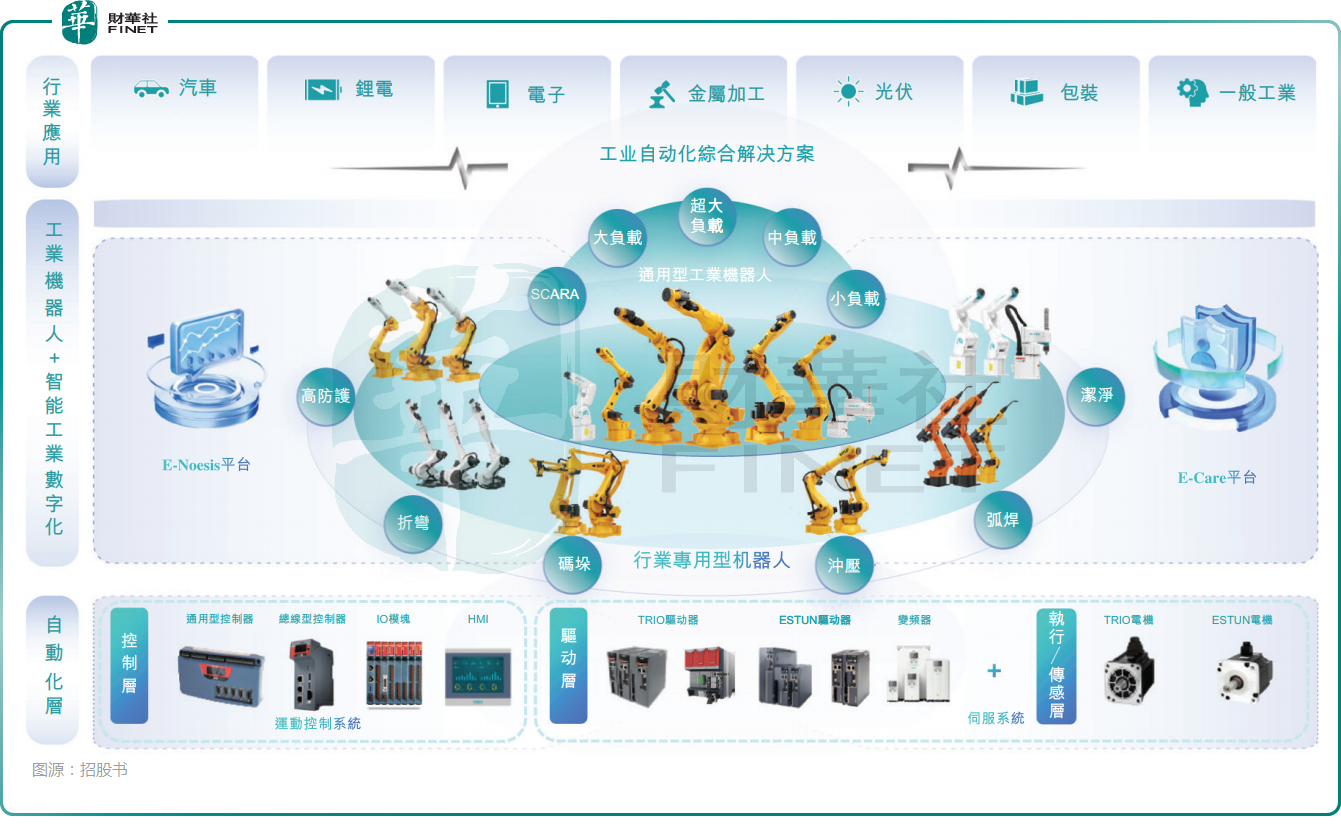

经过多年发展,埃斯顿已成为中国工业机器人领军企业,具备从“核心部件+机器人整机+解决方案”的全产业链自主研发及生产能力,主要产品包括工业机器人及智能制造系统与自动化核心部件及运动控制系统,下游应用领域包括汽车、锂电、光伏、电子、金属加工、工程机械、包装物流、建材家具等行业。

根据弗若斯特沙利文的资料,埃斯顿在中国工业机器人解决方案市场的国产企业中,出货量连续多年保持第一。另外,于2025年第一季度,埃斯顿取得历史性突破,国内市场上工业机器人出货量超越外资品牌,成为首家登顶中国工业机器人解决方案市场的国产机器人企业。

业绩出现下滑迹象,还有这些地方值得关注

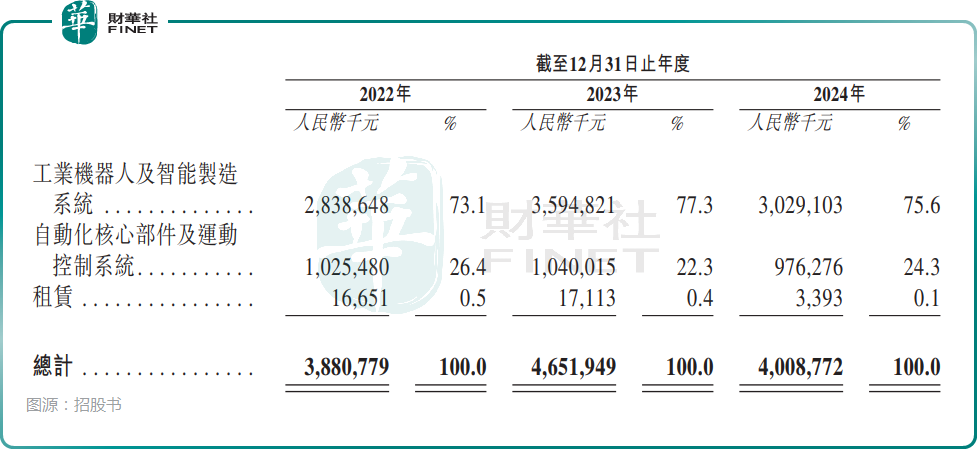

业绩方面,2022年至2024年,埃斯顿实现营业收入分别约为38.81亿元、46.52亿元、40.09亿元。

分业务来看,2022年至2024年,工业机器人及智能制造系统的收入占同年营收的比重分别为73.1%、77.3%、75.6%,埃斯顿的业绩比较依赖这项业务。

分区域来看,2022年至2024年,来自境外(中国内地以外地区)市场的收入占同年营收的比重分别为33.8%、34.3%和34.2%,由此可见埃斯顿在开拓海外市场方面做得不错。

利润端,2022年至2024年,埃斯顿的年内利润分别为1.84亿元、1.34亿元、-8.18亿元。不过,于2025年一季度,埃斯顿的业绩恢复了增势,营收和利润双双录得增长。

而2024年埃斯顿之所以陷入大亏之中,计提无形资产及商誉减值损失近4亿元是重要原因之一,而这主要系包括重工业在内的特定下游领域需求减少,导致若干子公司业绩不佳。

据悉,多年来,埃斯顿频繁出手收购外部资产,这也带来了一些隐忧,例如商誉问题。截至2024年末,埃斯顿的商誉规模仍有11.04亿元。

埃斯顿的存货情况也值得留意,存货周转天数正在攀升。

数据显示,2022年至2024年末,公司的存货余额分别为11.30亿元、13.40亿元、17.21亿元,存货周转天数分别为138天、141天及194天。

埃斯顿在招股书中称,2023年至2024年,我们的存货周转天数增加主要由于我们主动采取策略提高若干通用型号库存水平,以及时满足大客户需求并确保运营就绪。然而倘若存货水平超过客户需求,可能导致存货撇减或撇销,而以折让价格出售多余存货可能损害公司的品牌形象并影响毛利率。截至2022年、2023年及2024年末,埃斯顿撇减存货的数额持续增加,2024年已经超过1亿元。

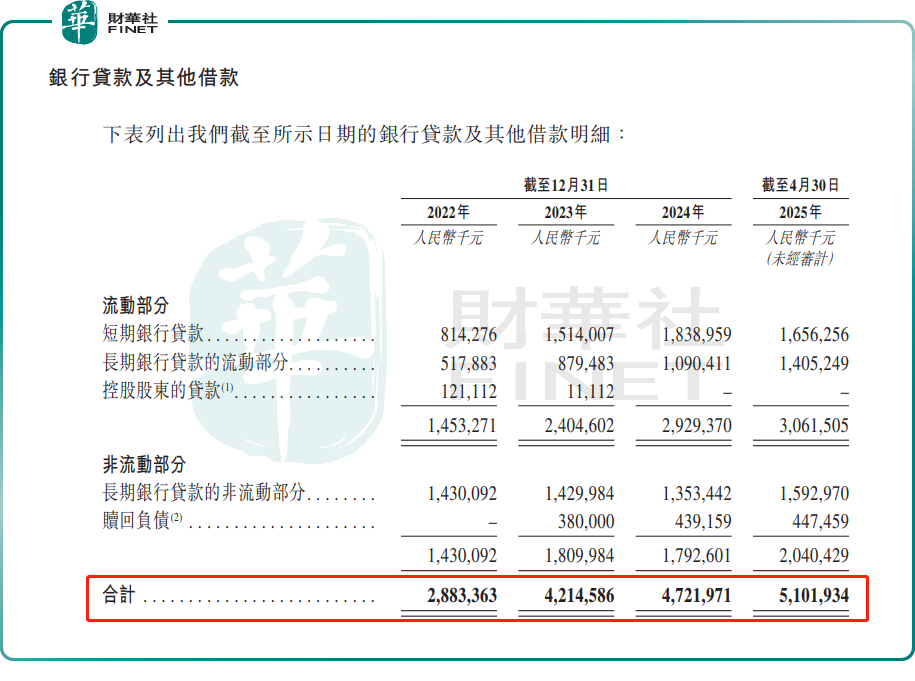

此外,埃斯顿的负债水平较高,银行贷款及其他借款逐年增加,2024年末增至47.22亿元,2025年4月末攀升至51亿元。这也导致公司的融资成本较高,对利润形成一定侵蚀。

根据招股书,埃斯顿的融资成本从2023年的1.31亿元增至2024年的1.54亿元,主要归因于:银行贷款及其他借款利息增加以及票据贴现利息增加。

业绩虽有波动,但埃斯顿派息却是十分积极。2022年至2024年,埃斯顿向公司股东派付的股息分别为2580万元、2601万元、5202万元。

结语

众所周知,随着科技快速进步及应用领域的扩展,全球工业机器人解决方案市场近年来出现大幅增长,而中国已成为全球市场增长的重要动力,这个领域也是政策大力支持的方向,市场有望持续扩容。

从发展趋势来看,埃斯顿所处行业的前景值得期待。而此次赴港上市不仅能帮助公司募集一笔资金,缓解债务压力,降低负债比例,同时也对开拓海外市场有所帮助。

推荐文章