【IPO追踪】华大北斗冲刺港股:北斗芯片巨头的机遇与挑战

今年以来,港股IPO市场十分火爆,吸引了峰岹科技(688279.SH)、纳芯微(688052.SH)和创智芯联等多家芯片赛道的企业递交招股书。

近日,港交所迎来了又一家芯片企业的“敲门”。深圳华大北斗科技股份有限公司(下称“华大北斗”)的招股书出现在港交所的招股资料栏中。

含着金钥匙出生的芯片厂商

华大北斗是一家空间定位服务提供商,向客户提供支持北斗及全球主要GNSS系统的导航定位芯片和模块,同时提供GNSS相关解决方案。

值得关注的是,华大北斗背景不简单,可以说是含着金钥匙出生的。其脱胎于世界500强企业中国电子旗下导航芯片设计业务,于2016年12月由中电光谷、上海汽车集团、北京汽车集团、波导股份(600130.SH)、劲嘉股份(002191.SZ)等企业共同投资成立。

此外,华大北斗还获得资本青睐,成立以来获得多轮投资,股东阵营堪称“全明星”:投资者包括比亚迪(01211.HK)、珠海格力创业投资、TCL科技(000100.SZ)等企业以及招银国际资本、中电中金、大湾区基金、云锋基金、鼎晖等投资机构。

华大北斗的掌舵者也不简单,其董事长、执行董事兼总裁孙中亮,是GNSS空间定位服务行业的领军人物之一,还曾任职于同方股份(600100.SH)及华大电子。

据悉,华大北斗专有的GNSS芯片及模块具有功耗低、精度高、集成度高等特点,这使公司的下游客户能够开发出各种低成本、体积小、易于安装并可广泛应用于各种场景的产品。

华大北斗的GNSS芯片、模块及相关解决方案等产品组合,涵盖了智能交通、共享单车、智能驾驶、智能手机、可穿戴设备、物联网等领域,可以说踩中了数字经济时代的风口。

其中,在共享单车导航芯片领域,华大北斗一家独大。截至2024年年底,其应用于共享单车行业的GNSS芯片销量突破1500万片,占北斗高精度共享单车市场总量的90%以上。

市场份额方面,于2024年,按GNSS芯片及模块出货量计,华大北斗在全球GNSS空间定位服务提供商中位居第六,以及在所有中国内地公司中位居第二,全球市场份额为4.8%。

踩中数字经济风口却持续亏损

华大北斗所处的赛道,是一条具有可观增长前景的行业。

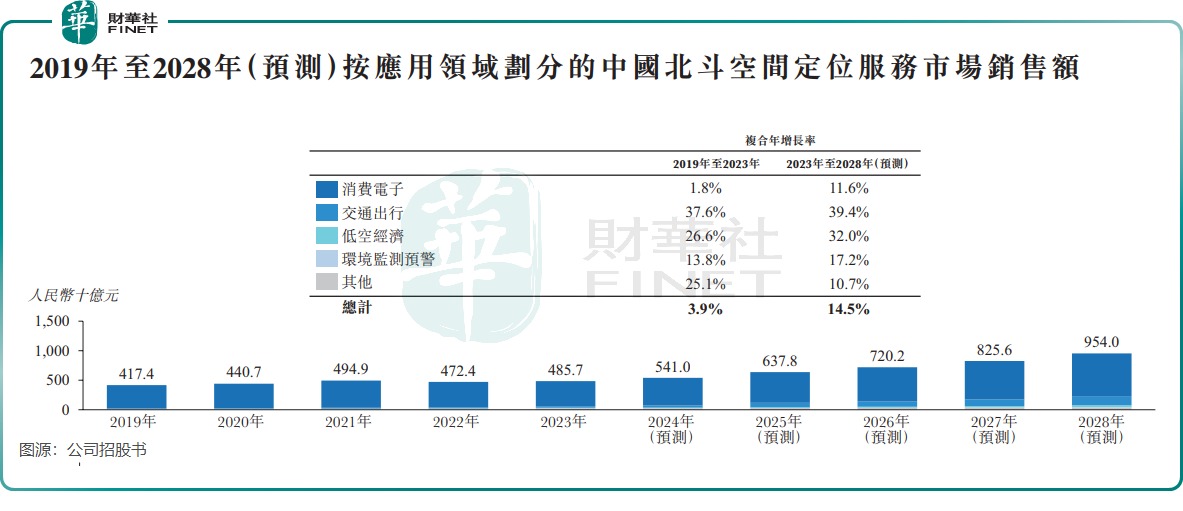

随着北斗产业逐渐融入数字经济,数字经济中的智能交通、低空经济、智能农业、智能水利等应用领域将为北斗产品提供广阔市场,推动了中国北斗空间定位服务市场增长。

根据中国卫星导航定位协会及灼识咨询数据,预计到2028年,中国北斗空间定位服务市场将达到9540亿元(单位人民币,下同),2023至2028年复合年增长率为14.5%。

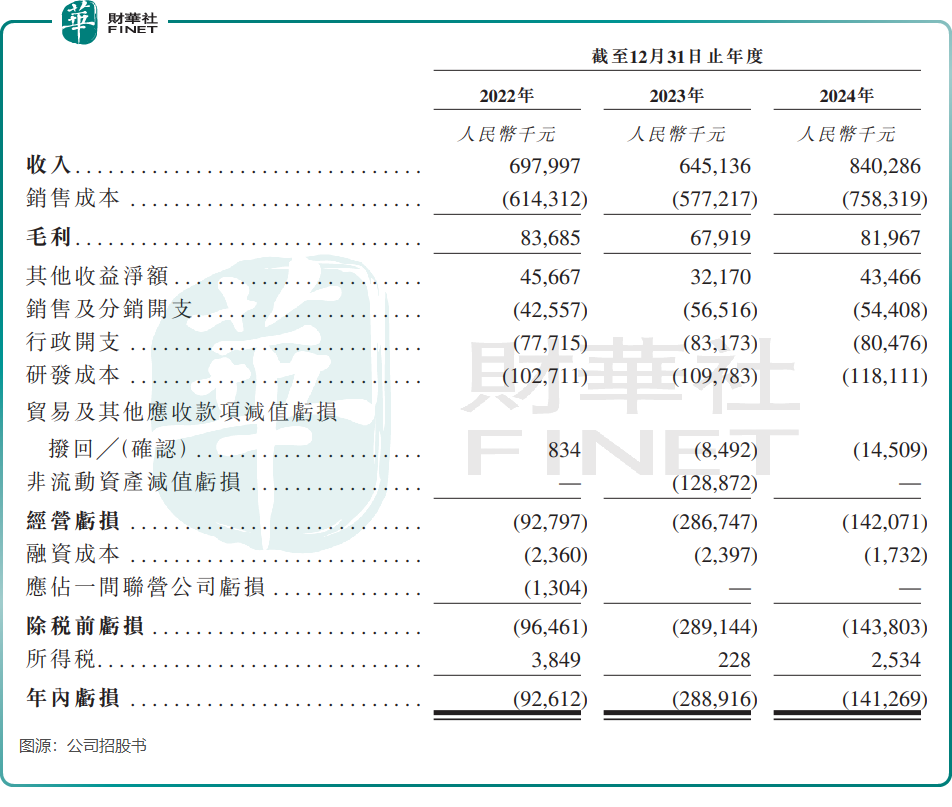

身处高速增长的行业,华大北斗的收入整体保持较高增长,2022年至2024年,公司收入分别为6.98亿元、6.45亿元以及8.4亿元。2023年收入下滑,主要是由于半导体行业低迷及政府基建项目减少致使2023年销售GNSS相关解决方案的收入减少。

华大北斗的GNSS芯片及模块销量则保持较高增长,由2022年的540.5万件大幅飙升至2024年的1606.7万件,在北斗系统于中国大规模应用扩大的趋势下分享到了行业红利。然而,不容忽视的是,国产芯片行业竞争日益白热化。竞争对手如北斗星通(002151.SZ)和芯星通等已拥有成熟的北斗芯片产品线,未来可能通过价格战或差异化技术手段,对市场份额发起激烈争夺。

芯片赛道是一个十分烧钱的行业,华大北斗也不例外。其研发成本高昂,过去三年研发费用占总收入的比例均超过14%。

截至目前,华大北斗仍未实现盈利。过去三年,公司分别亏损9261.2万元、2.89亿元和1.41亿元,累计亏损总额超过5亿元。

国产芯片行业在过去几年面临毛利率普遍承压甚至下降的情况,华大北斗毛利率下滑趋势较大,上述期间公司毛利率分别为12.0%、10.5%及9.8%。毛利率下降的一个原因是由于公司加入行业价格战,降低了高精度及标准精度模块的售价以吸引客户。

总结

华大北斗的IPO,是国产芯片自主化浪潮的缩影。尽管坐拥北斗政策红利和头部客户,但价格战、技术迭代、地缘政治等变量仍存。

未来,华大北斗能否像投资方期待的那样,从“国产替代”走向“全球竞逐”,仍需时间验证。

推荐文章