【IPO前哨】AI厂商诺比侃的“铁路霸权”与现金流困局

近日,诺比侃人工智能科技(成都)股份有限公司(以下简称“诺比侃”)再度向港交所提交了招股书,计划在港交所主板上市,中金公司担任独家保荐人。

诺比侃专注于人工智能技术和数字孪生等先进技术,在AI+交通、AI+能源及AI+城市治理等领域的产业化应用,公司客户主要是铁路部、电网公司及石化企业等。

此次递交招股书,诺比侃计划将募资资金主要用于:加强核心技术的继续研究,包括用于AI行业模型的迭代等;建设其研发技术中心和新总部基地;潜在投资和收购机会。

值得一提的是,诺比侃曾于2023年2月启动A股科创板IPO辅导,但于2024年撤回备案,最终选择了冲刺香港资本市场。

踩上黄金赛道,获国资入股

诺比侃成立于2015年,自2018年起逐步布局"AI+交通"、"AI+城市治理"及"AI+能源"三大核心业务。

通过主要以NBK-INTARI人工智能平台为首的底层技术,诺比侃向客户提供软硬件一体化AI+解决方案,以应对客户在更复杂多维的业务场景中的需求。

以“AI+交通”为例,该业务涉及的领域包括轨道交通、城市交通及机场,诺比侃软硬件一体化AI+解决方案在该领域的应用场景包括:铁路供电系统智能检测、铁路外部环境智能监测及货车运行状态智能检测。

数据显示,就2023年的收入而言,诺比侃为中国第二大AI+供电巡检系统提供商,市场份额约为6.9%,同时是中国轨道交通行业第七大AI+检测监测解决方案提供商,市场份额约为1.3%。

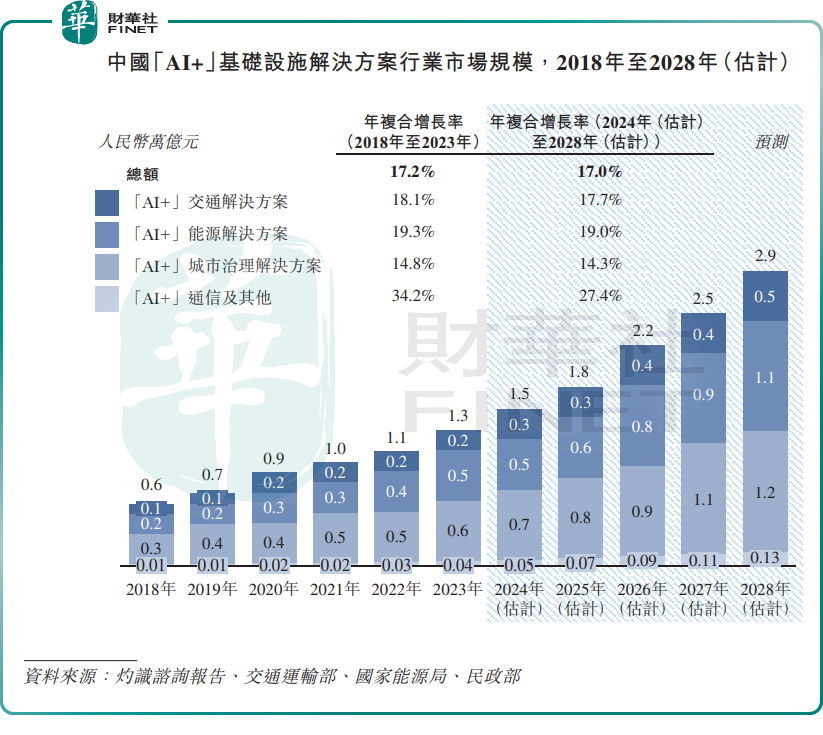

国内“AI+”基础设施解决方案产业是一条黄金赛道,预计2024年至2028年的市场规模复合年增长率达17%,其中AI+交通解决方案及AI+能源解决方案行业市场规模复合年增速分别达17.7%及19%。

在广阔的市场前景下,诺比侃自然享受到了不少红利,并吸引了众多资金的青睐。

成立以来,诺比侃共获得5轮融资,累计融资约3.55亿元(单位人民币,下同)。在2024年6月完成D+轮融资后,诺比侃的估值为21.3亿元。

在这些投资者中,包括雅艺科技(301113.SZ)、赛伦生物(688163.SH)主席范志和、博将资本、成渝基金、成都武发、嘉兴九乾及数名私人投资者等。其中,成渝基金、成都武发均有国资背景。

“AI+交通”迅猛增长,警惕坏账

人工智能技术带动了交通、能源及城市治理等多个行业蓬勃发展,且该三个领域的竞争格局均高度分散且进入壁垒较高。

这对于行业头部企业来说,眼前是一条广阔的赛道,而中国政府对人工智能的支持给行业带来更大的确定性。

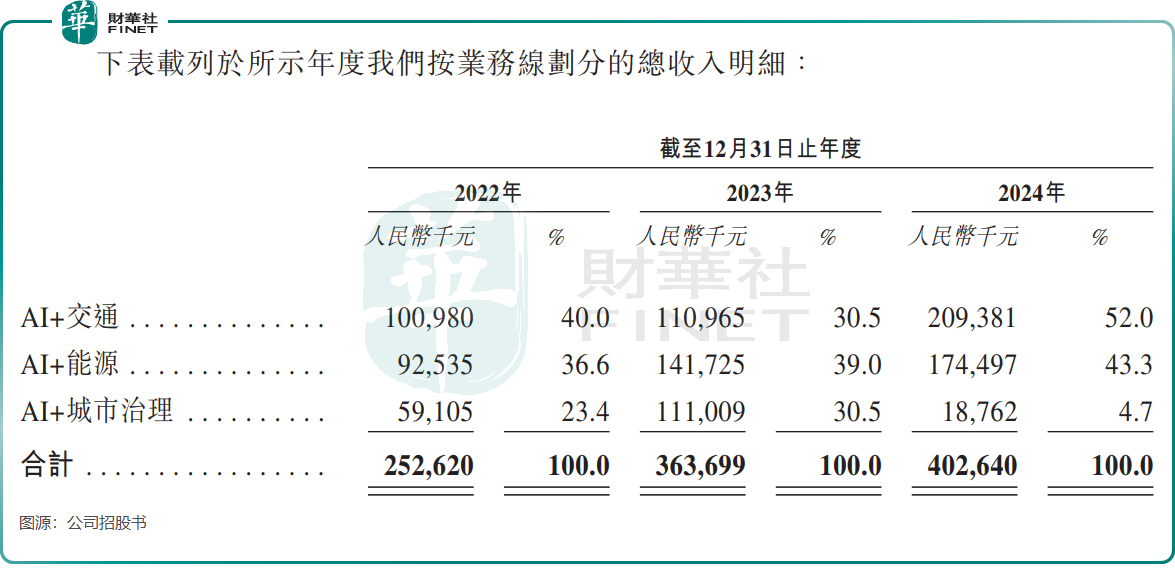

招股书显示,2022-2024年期间,诺比侃成绩单相当靓丽,营收分别为2.53亿元、3.64亿元、4.03亿元,年内利润分别为6316.1万元、8856.6万元、1.15亿元,呈逐年增长态势。

“AI+交通”业务是诺比侃实现持续增长的得力干将,2024年收入同比增长约88.7%至2.09亿元,抵消了“AI+城市治理”业务收入骤降的不利影响。

“AI+交通”板块的迅猛发展,得益于诺比侃几乎在该领域垄断了国内铁路行业。其在招股书中表示,于2024年底,公司已向中国超过80%的铁路局提供接触网悬挂状态缺陷识别解决方案,上线以来累计铁路应用里程约42万公里,检测超过23万个缺陷。

此外,收入稳增长的“AI+能源”业务也踏上了储能及电网这两条黄金赛道。截至2024年底,诺比侃已在超过100个分布式储能数字机房就IT智能运维向电网融合建设项目提供AI+解决方案,亦已协助客户对超过2万公里的输配电线路进行电网智能检测。

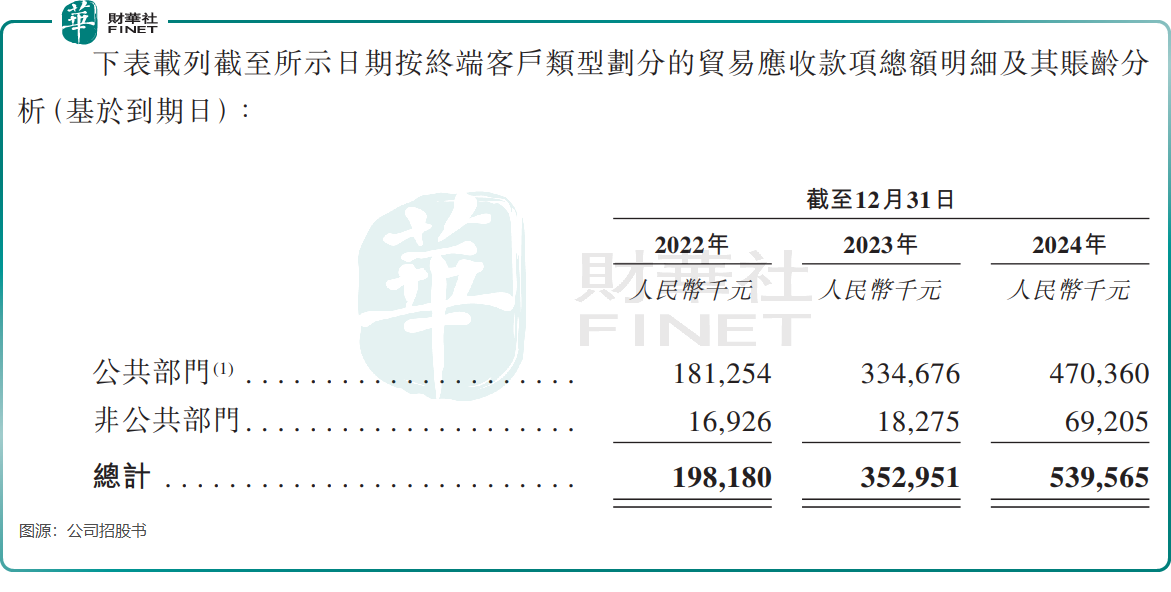

然而,美中不足的是,高速扩张的背后暗藏隐忧——诺比侃的应收账款正以惊人速度堆积。

2024年底,诺比侃的贸易应收款项总额达5.4亿元,较2022年的1.98亿元激增172%,而同期公司的资产净额也只有6.4亿元。这些应收款主要来自于公共部门客户,包括铁路及其他公共交通、电网及其他公用事业服务、政府机构、公共医疗及教育机构等。

此外,公司平均贸易应收账款周转天数也由2022年的192天增加至2024年的352天。

众所周知,AI行业依赖持续的高研发投入。应收账款占比过高,可能会挤压诺比侃的现金流,进而影响其产品的迭代升级以及研发预算。同时,由于公共部门项目通常需要垫资运营,公司接近一年的回款周期可能会削弱其市场拓展能力。

与之形成对比的是,截至2024年末,诺比侃的账面现金及现金等价物只有1.67亿元。

总结

诺比侃的IPO之路,折射出AI赋能传统行业的典型缩影——技术落地带来高速增长,但重资产、长周期的政企合作模式也考验着企业的现金流韧性。

在政策东风与行业竞争的双重作用下,其能否通过资本市场的助力平衡研发投入与账款压力,仍需时间验证。对于投资者而言,这或许是一场关于"赛道潜力"与"财务健康"的权衡。

推荐文章