康方生物股价翻倍增长!背后是何原因?

9月16日,康方生物(09926.HK)延续强势,最高触及72.55港元,涨幅达17.68%,创历史新高。截至收盘,该股涨幅依旧维持在16.14%,报71.6港元/股。

若拉长周期看,可以看到,康方生物近几个月走出了一段颇为波澜壮阔的旅程。今年6月下旬,该股从约35港元启航,一路攀升至今日历史高点,期间已实现翻倍增长。

在这背后,是康方生物实现了史诗级的医药进展,极大增强了市场对康方生物市场前景的信心,投资者情绪快速抬升。

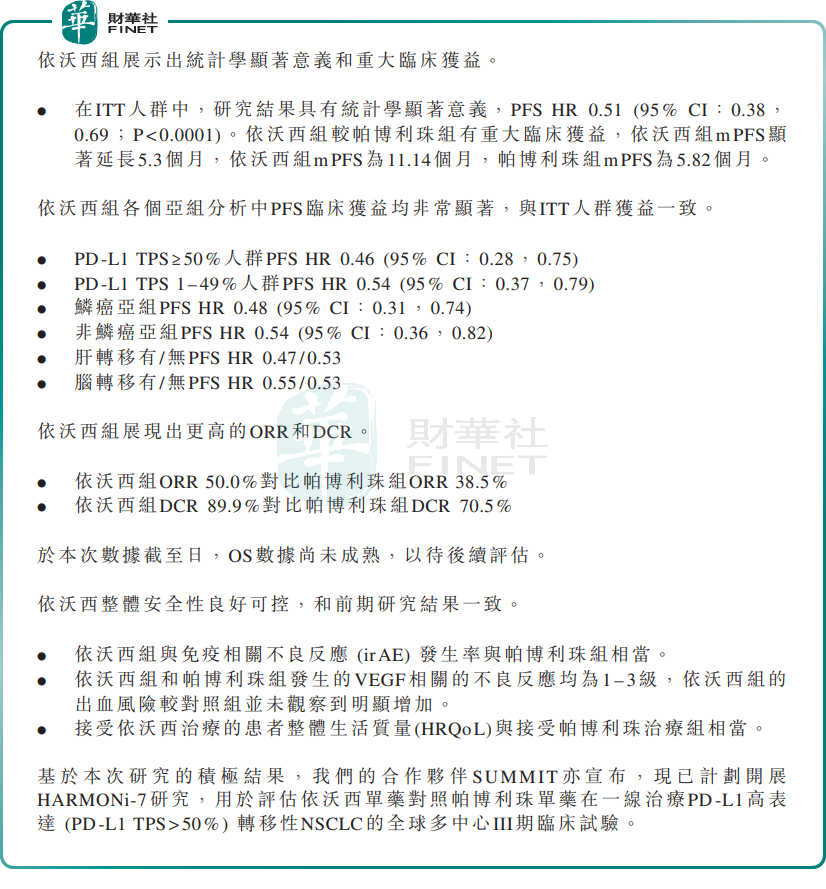

9月9日,康方生物公告称,在2024世界肺癌大会上,公司发布了自主研发的全球首创PD-1/VEGF双特异性抗体新药依沃西单药对比帕博利珠单抗单药一线治疗PD-L1表达阳性(PD-L1 TPS≥1%)的局部晚期或转移性非小细胞肺癌(NSCLC)的注册性Ⅲ期临床研究(HARMONi-2/AK112-303)的重磅研究数据。

研究显示,在对非小细胞肺癌的治疗对照中,依沃西单药打赢了默沙东旗下的“全球药王”Keytruda(帕博利珠单抗单药),也就是业界俗称的“K药”。

K药,是全球创新药巨头默沙东的拳头产品,在美国市场的适应症数量达到了40个,覆盖非小细胞肺癌、小细胞肺癌、肝癌、头颈癌等,是全球公认的史上最好的抗癌药物之一,也是当前全球销售额最高的“药王”。

2023年,K药卖了250.11亿美元,成为全球最畅销的药物。今年上半年,K药卖了142.17亿美元,继续领跑全球。

这些年来,默沙东的K药,可以说是很多药企一直试图想攀越的“高山”。现如今,依沃西成为全球首个且唯一“头对头”单药挑战K药成功的药物,这不仅意味着这款药物潜藏着巨大的商业价值,同时也打开了整个市场对PD-1/VEGF双特异性抗体的想象力。

据康方生物公告披露,于2024年8月,依沃西的新适应症的上市申请,已被国家药品监督管理局受理并被纳入优先审评。依沃西为一线PD-L1表达阳性的晚期NSCLC肺癌患者带去“去化疗”更优治疗选择,成为新的标准治疗方案。

此外,康方生物的合作伙伴Summit 也宣布,现已计划开展HARMONi-7研究,用于评估依沃西单抗对比帕博利珠单抗作为一线治疗PD-L1高表达(PD-L1 TPS > 50%)转移性NSCLC的全球多中心Ⅲ期临床试验。

基于本次研究的积极结果,众多机构都对康方生物的未来持乐观态度。

国信证券研报指出,在一线肺癌适应症中,依沃西头对头K药达到显著的PFS优效,并在几乎所有亚组中均达到强阳性,且安全性良好,表明依沃西已经充分展示出了下一代免疫基石药物的潜质。依沃西持续验证FIC&BIC潜力,公司与Summit Therapeutics合作持续推进全球的临床。卡度尼利与依沃西已经成功实现了国内的商业化,有望成为重磅品种。

摩根大通亦认为,依沃西HARMONi-2数据远胜预期,鉴于依沃西的强劲数据以及对安全的一致性,因此调整对公司的收入模型以反映海外收入贡献,将公司今年亏损预测下调30%,明年亏损预测下降17%,对2026年盈利预测上调13%。因此,该行将康方生物目标价由64港元上调至78港元。

受此提振,在美股上市的Summit Therapeutics(SMMT.US)股票异军突起,过去一周累计涨幅高达1.6倍。今日,康方生物股价大涨,亦折射出部分投资者对其未来发展前景的高期待。

需要提醒的是,作为一家创新药企,康方生物后续的市场表现取决于多种因素,包括公司的经营成绩、市场竞争格局、行业发展趋势等等。因此,后续投资者仍需谨慎评估公司的实际情况,再做出合适的投资策略。

推荐文章