利润腰斩,股价重挫18%,耐世特进入渡劫时刻?

8月15日,耐世特(01316.HK)股价遭受重挫,盘中一度大跌19.03%,股价滑落至2.34港元,创2020年4月以来的新低。

截至收盘,该股的跌幅锁定在17.99%,报2.37港元,年内累计跌幅达51.7%。

消息面上,耐世特公布2024年中期业绩,表现不及预期,引发市场的广泛担忧。

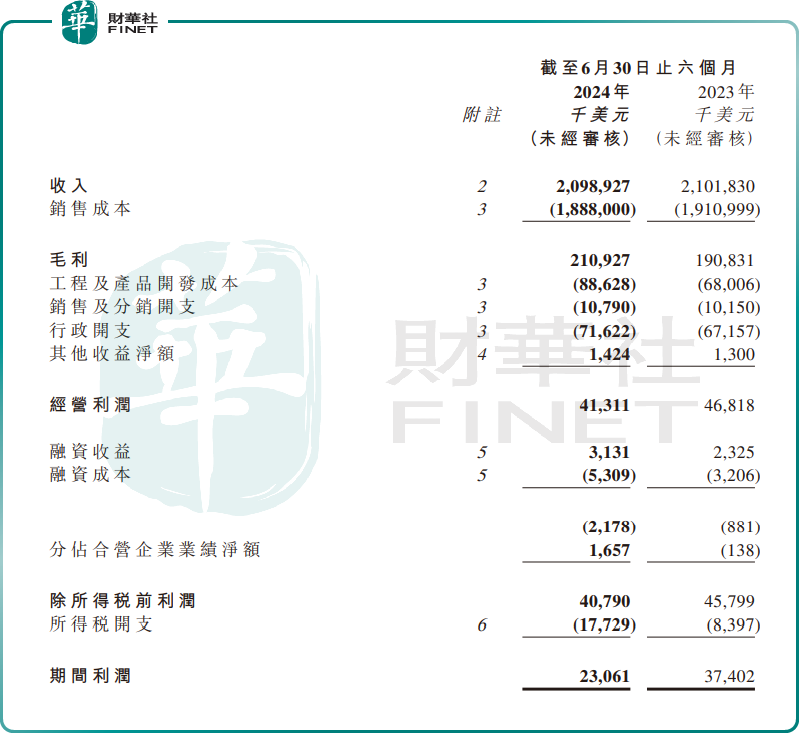

财报显示,公司收入约20.99亿美元,同比减少0.1%,增长动力不足;同期,其归母净利润同比暴跌了53.83%,至1569.5万美元。利润直接腰斩,这一巨大的降幅无疑给投资者浇了一盆冷水,市场对其未来业绩的忧虑也随之升温。

资料显示,耐世特是一家投资控股公司,主要从事为汽车制造商及其他汽车相关公司设计及制造转向及动力传动系统、先进驾驶辅助系统(ADAS)及自动驾驶(AD)以及零部件业务。其主要市场在北美洲、欧洲、南美洲、中国及印度。

耐世特表示,利润大幅减少,主要受特定客户项目的项目取消有关的产品开发无形资产减值总计3770万美元,部分被客户补偿2400万美元所抵销;2024上半年所得税开支同比增加930万美元。

展望后市,多家机构对耐世特未来的业绩持审慎态度,纷纷下调未来两年的盈利预测。

大和研报称,耐世特上半年业绩令人失望,指引亦都弱过预期。由于2024至2026年全球汽车生产前景负面,尤其是公司的主要客户,因此将2024至2026年营收预测下调8至9%,净利润预测下调17至18%。目标价由3.6港元下调至3.1港元。

花旗研报亦指出,耐世特中期业绩表现偏软,未达该行及市场预期。盈利下跌主要是由于不利工程无形资产减值开支1400万美元、巴西水灾带来300万美元的影响,以及不利外汇波动的负面影响达1000万美元。管理层亦下调了今年收入目标至按年升1%(原指引为升3-5%)。该行将集团2024年至2026年的盈利预测分别下调47%、36%及32%,目标价相应由5.4港元至4.2港元。

美银证券引述耐世特的管理层指出,全球汽车产量预测正在下降,目前预计今年全球汽车产量将降2%,而耐世特的表现可能领先市场300个基点。就全年而言,集团仍预计EBITDA利润率将恢复至双位数水平。该行将集团2024至26年的收入预测分别下调4%、6%及7%,盈利分别下调41%、1%和9%。鉴于盈利预测下降及预计盈利复苏持续落后于预期,目标价由3.3港元下调至2.9港元,重申“跑输大市”评级。

推荐文章