SemiAnalysis最新报告:Anthropic三季度利润或将突破10亿美元

TradingKey - 研究机构SemiAnalysis近日发布的一份深度报告显示,AI大模型公司Anthropic预计于2026年第三季度实现超过10亿美元的GAAP息税前利润,其年度经常性收入(ARR)已从2025年底的90亿美元跃升至逾600亿美元。SemiAnalysis认为,若 Anthropic 持续⾼效执⾏战略,Anthropic有可能成为第一家市值触及6万亿美元的公司。

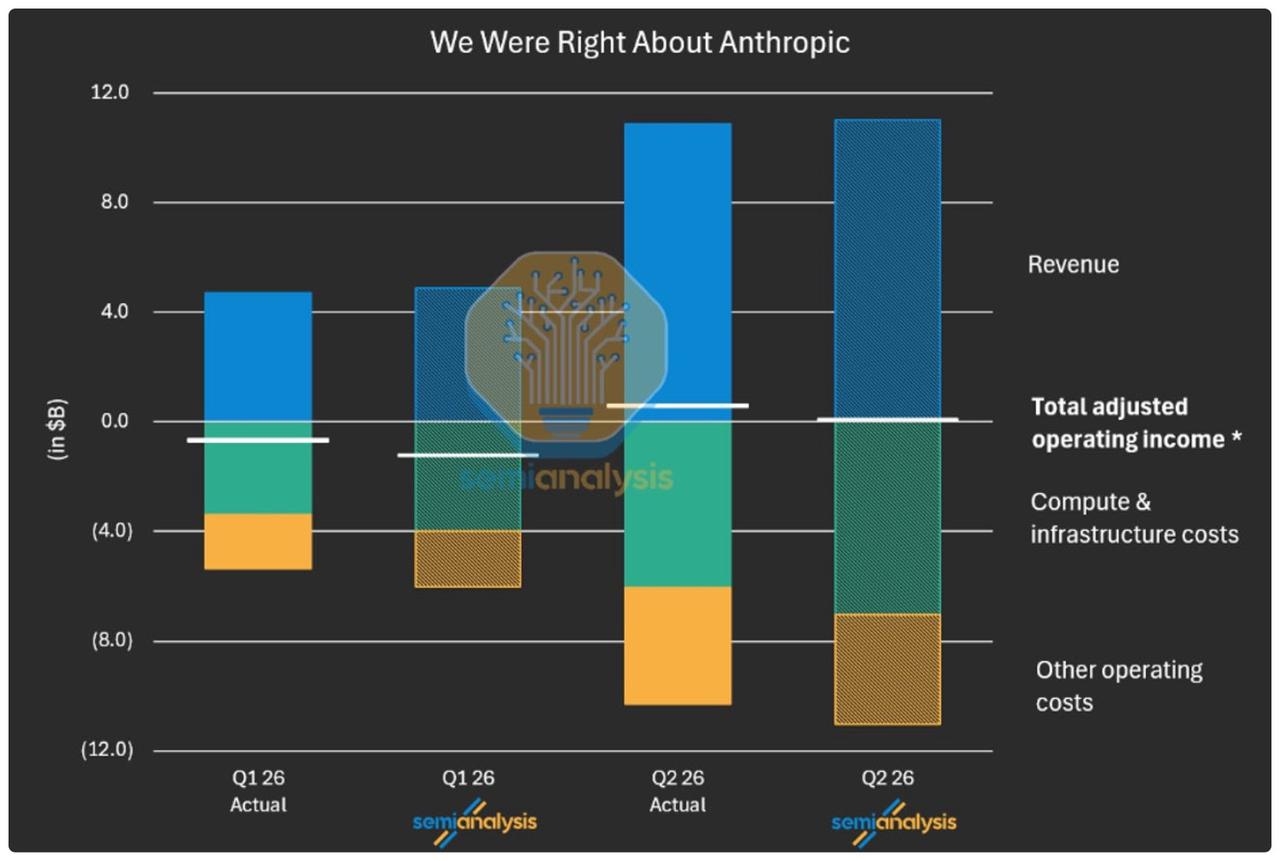

【图片来源:SemiAnalysis官网;数据来源:华尔街日报及SemiAnalysis代币经济学模型】

Claude Code带动企业端渗透,API模式撑起收入天花板

这轮业绩爆发最直接的引擎,是Anthropic推出的AI编程工具Claude Code。报告显示,Claude Code目前占GitHub全部代码提交量的逾7%,公司ARR在数月内实现了指数级增长。

跟依赖C端订阅的路径不一样,Anthropic约75%至85%的ARR来自按用量计费的API业务,消费端订阅只占总ARR的5%。同期主要竞争对手OpenAI仍有逾65%的收入来自订阅模式。

这两条路线差在哪:API模式没有单用户收入上限。企业客户部署的智能体工作流越多,Token消耗量和收入就跟着涨,不用不停拉新用户也能实现扩张。Anthropic首席财务官披露的数据显示,公司净收入留存率(NRR)达到500%,今年贡献300亿美元ARR的客户群,一年前只贡献了20亿美元。

毛利率修复到60%区间,推理效率是关键

商业模式的分化直接体现在财务数据上。SemiAnalysis估算,Anthropic综合毛利率已从2024年的负94%回升到60%中段区间,其中API业务毛利率超过80%。

毛利率能大幅改善,核心是推理效率的提升。以每兆瓦算力对应的ARR来衡量,Anthropic这项指标将在今年晚些时候达到6000万美元,九个月前还只有1600万美元。推理算力成本基本固定,单位算力能处理的Token量或者定价一旦提升,边际利润率就会逼近100%。

报告还把Anthropic与OpenAI做了一组对比:如果两家公司都做到1000亿美元ARR,OpenAI因为要支撑庞大的免费用户群,服务成本更高,毛利润会比Anthropic少约250亿美元。这个差距直接影响双方在新一代模型训练上能投入多少钱。Anthropic在2026年二季度的EBTIT利润率已达36%,报告预测到2028年,Anthropic累计EBTIT会比OpenAI多出2500亿美元。

Anthropic IPO窗口临近,行业焦点从"抢算力"转向"算回报"

这份财务数据恰好在Anthropic于6月1日秘密提交IPO申请后不久发布。SemiAnalysis认为,此时上市有一定紧迫性:科技巨头都已经完成了巨额股权融资,资本市场的窗口正在收窄,Anthropic需要抢先公开亮相,掌握资本竞争的主动权。

与此同时,Anthropic的崛起也在改变行业的整体逻辑。过去两年"不计成本砸钱抢算力"的粗放式竞赛已经出现拐点。Meta最近传出计划推出云基础设施业务、出租AI算力;另有媒体报道,Anthropic已启动自研AI芯片的早期筹备工作,并与三星电子就潜在制造合作展开洽谈,这些动向都说明行业焦点正从资本开支的规模,转向资本的回报率。

SemiAnalysis这份报告说的其实是一件事:AI商业化的下一阶段,会属于那些能把模型能力变成可持续、高毛利现金流的公司。Anthropic用季度10亿美元级别的利润证明了这条商业模式走得通,这不只是跑在了前面,也在重新定义整个赛道该怎么估值。

推荐文章