【IPO前哨】AI算力行业带飞收入,这家AI载板“老三”到底稳不稳?

7月2日,礼鼎半导体科技(深圳)股份有限公司(下称“礼鼎半导体”)向港交所递交上市申请,并披露申请版本(第一次呈交)。

公司是一家IC载板供应商,产品覆盖FCBGA、FCCSP、WBCSP及模组载板,应用场景涉及AI及高性能计算、存储、消费电子等。对港股而言,这类标的的吸引力在于其踩中AI算力基础设施扩容周期,但市场真正会审视的,不只是赛道热度,而是重资产扩产能否顺利转化为持续盈利与现金流改善。

赛道光环之下,不改重资产制造本色

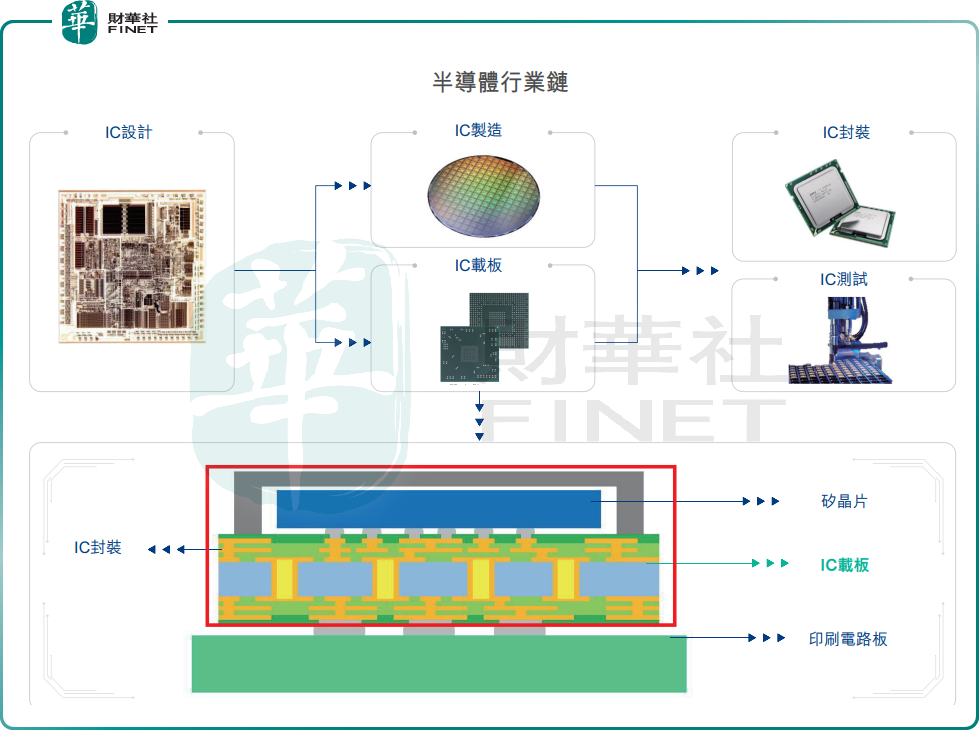

从业务本质看,礼鼎半导体并非泛化的"AI芯片概念股",而是一家扎根于半导体封装环节的IC载板制造商。IC载板是芯片与印刷电路板之间的关键连接桥梁,承担电气导通、机械支撑与散热管理等功能,处于先进封装产业链的核心节点。

招股书显示,公司产品线覆盖FCBGA、FCCSP、WBCSP及模组载板。其中,FCBGA载板主要面向对性能、信号完整性和散热要求更高的场景,恰恰是AI服务器与高性能计算需求爆发下资本市场最关注的细分赛道。另一大看点是,公司已实现行业领先的FCCSP载板量产,该产品集成度高、性价比突出,可支持3nm智能手机SoC芯片。

AI红利在财务数据上体现得尤为直接。2023年至2025年,公司来自AI及HPC应用产品的收入从2690万元(单位:人民币,下同)飙升至7.16亿元,复合年增长率高达416.1%。这已不只是增长,而是近乎指数级的跃迁。

按弗若斯特沙利文资料,以2025年收入计,礼鼎半导体在中国内地IC载板制造商中排名第三,较2023年的第六名明显上升;按IC载板收入计,公司在2023年至2025年间的收入复合增速,在2025年全球前20大IC载板供应商中排名第一。

不过,港股对这类公司的理解通常会更克制。AI需求可以解释订单扩张和估值想象,但礼鼎半导体的核心仍是制造业公司,最终估值能否站稳,取决于产能爬坡、良率、客户认证及资本开支回收效率,而不是单一题材叙事。

收入高增之后,盈利才是真正的考题

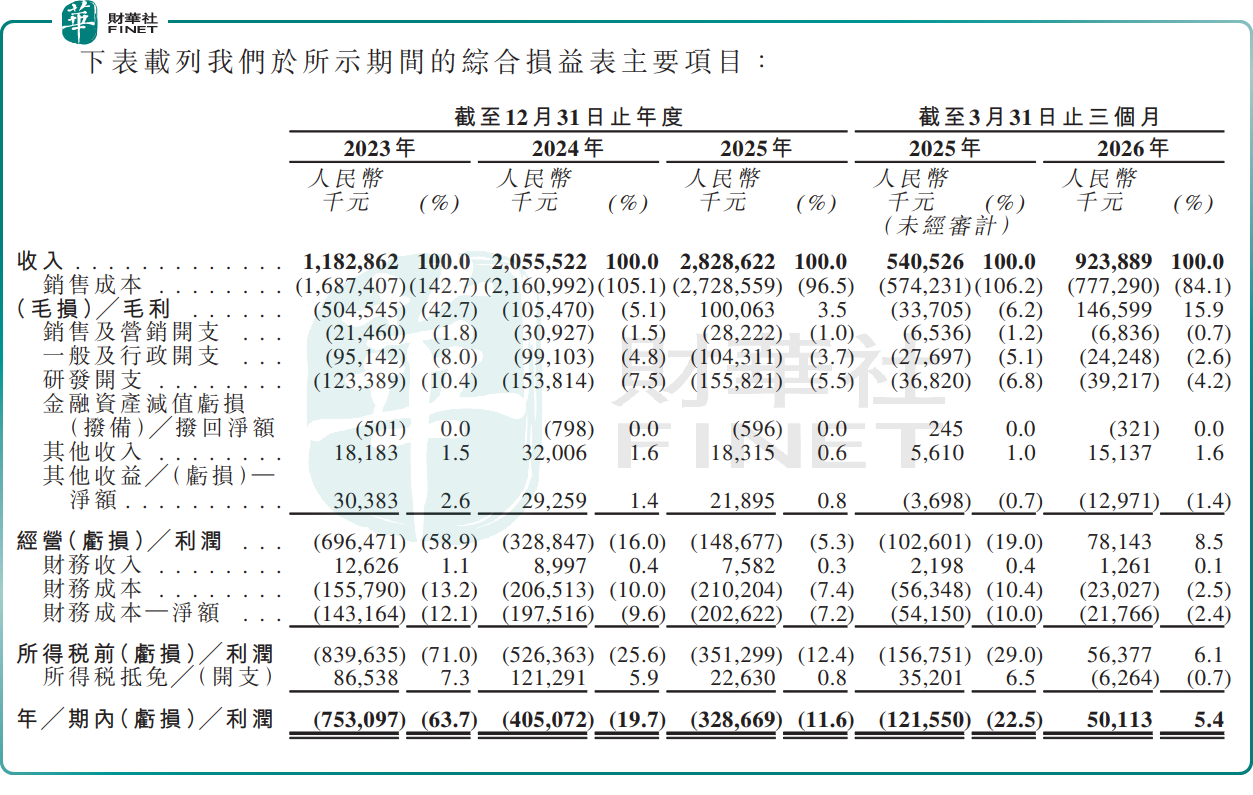

财务表现上,礼鼎半导体过去三年增长十分迅猛。2023年至2025年,公司收入分别为11.83亿元、20.56亿元和28.29亿元;2026年一季度,收入为9.24亿元,同比增长70.9%。

但如果只看收入,会掩盖这家公司更关键的矛盾:扩产跑在需求前面,导致前期折旧和成本压力较重,利润表长期承压。

招股书显示,礼鼎半导体2023年和2024年分别录得毛损5.05亿元和1.05亿元,直到2025年才转为毛利1.00亿元,毛利率为3.5%;2026年一季度毛利进一步增至1.47亿元,毛利率提升至15.9%。净利润层面,2023年至2025年,公司分别亏损7.53亿元、4.05亿元和3.29亿元;2026年一季度则强势扭亏,实现净利润5011.3万元。

这组数据说明,公司已经出现经营拐点,但拐点仍偏早期。一方面,收入扩张和产能利用率提升,确实带动毛利由负转正;另一方面,历史亏损规模仍大,且盈利改善的可持续性仍需后续更长时间验证。

公司在文件中解释称,其早期策略是预留大量扩产空间,并分阶段安装设备,以便在订单增长时快速放量。这一策略帮助公司抓住了AI相关需求上行的机会,但代价是前期资本开支较大、折旧负担较重,也直接造成2023年和2024年的亏损。

从港股一级市场定价逻辑看,这意味着礼鼎半导体目前更像一家“刚走出盈利低谷的扩产型制造企业”,而不是已经完全兑现业绩弹性的成熟龙头。

故事讲了,但后续还得看这三个变量

比收入增速更值得看的是资产负债表和客户结构。

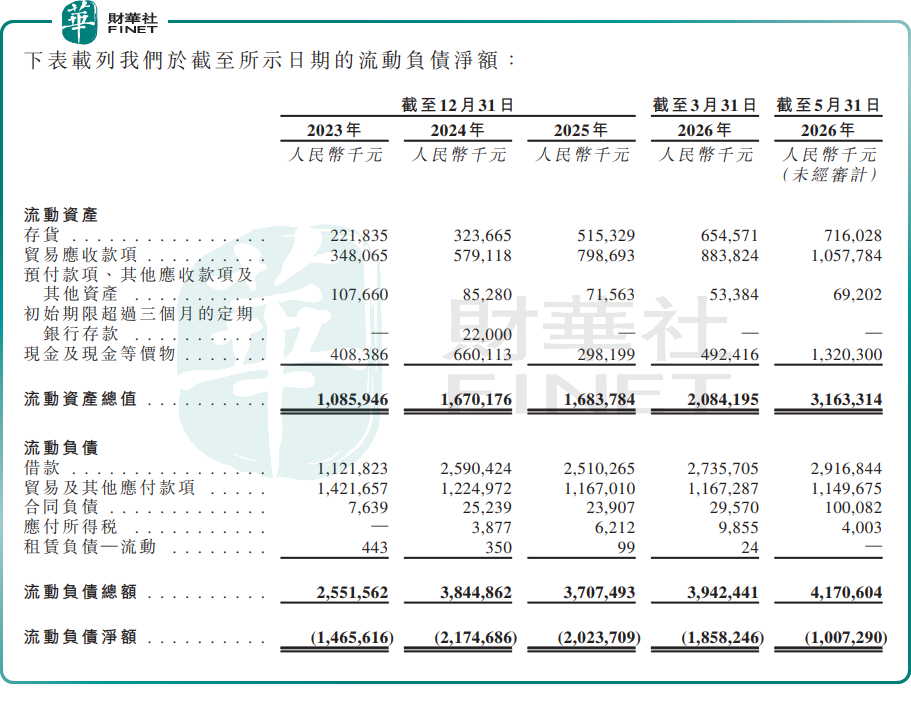

首先,礼鼎半导体流动负债压力不轻。招股书显示,2023年末至2025年末,公司流动负债净额分别为14.66亿元、21.75亿元和20.24亿元;截至2026年5月31日,这一数字仍达10.07亿元,虽然缺口有所收窄,但整体仍反映出公司在扩产阶段对资金的依赖较高。

其次,现金流并不稳定。2023年至2025年,公司经营活动所得现金净额分别为5.70亿元、1.45亿元和1.95亿元,但同期投资活动所用现金净额分别高达26.61亿元、10.56亿元和4.28亿元,反映公司处于持续投入阶段。期末现金及现金等价物则由2023年末的4.08亿元增至2024年末的6.60亿元,并持续回落,在2026年3月末回落至4.92亿元。

再次,客户集中度较高。2023年至2025年及2026年一季度,公司前五大客户收入占比分别为81.4%、81.2%、76.6%和68.1%,其中最大客户收入占比分别为37.8%、38.6%、36.4%和29.0%。这意味着,公司虽然已切入较优质客户体系,但订单波动对业绩的传导也会更直接。

此外,公司研发投入维持较高水平。2023年至2025年,研发开支分别为1.23亿元、1.54亿元和1.56亿元;截至6月24日,公司研发团队有626名员工。对先进封装产业链公司而言,持续研发是门槛,但也意味着利润释放不会像轻资产软件公司那样线性。

从募集资金用途方向看,公司拟将资金主要用于扩充FCBGA产能,以及补充营运资金和一般企业用途。这一安排与公司当前最核心的成长逻辑一致,即继续押注高阶载板扩产。但对港股投资者而言,这同样意味着后续观察点会高度集中在扩产项目建设、设备投放、产能利用率提升和订单兑现节奏上。

结语:

礼鼎半导体此次递表,抓住了AI算力带动先进封装需求上行的市场窗口,也展示出收入高增、毛利转正和单季盈利落地的边际改善信号。但放到港股估值框架中,公司仍未脱离“重资本、高投入、客户集中度偏高”的制造业底色。

题材热度或许能带来关注度,真正决定其能否获得更高估值的,仍是产能扩张之后,盈利能力、现金流质量和财务结构能否持续改善。

推荐文章