铠侠日股年内暴涨超645%!登顶全球涨幅最高的半导体制造商,投资者现在还能买入吗?

TradingKey - 自2024年12月年东京上市以来,铠侠控股(Kioxia)用一年半时间完成了从IPO到日本市值前三的跨越。截止亚洲交易时段6月3日,铠侠日股自年初涨幅一度达到660%,登顶全球半导体制造商年度涨幅榜首。

此前6月1日亚盘,受高盛将其目标股价从4.8万日元大幅上调至9.3万日元,评级从“中性”升至“买入”影响,铠侠股价一度大涨11%,市值迅速攀升至约39.7万亿日元,将丰田汽车纳入追赶范围。

业绩暴增的逻辑

2026年1至3月,铠侠营收达10029亿日元,同比暴涨189%,营业利润5968亿日元,同比飙升15倍,季度利润刷新历史纪录。NAND闪存美元计价平均售价单季翻倍,而出货量环比却下降约10%。

AI数据中心对NAND的需求爆发式增长,而供给端新建产能最快也要2027年底才能上线,供需缺口正在将定价权彻底交到存储原厂手中。

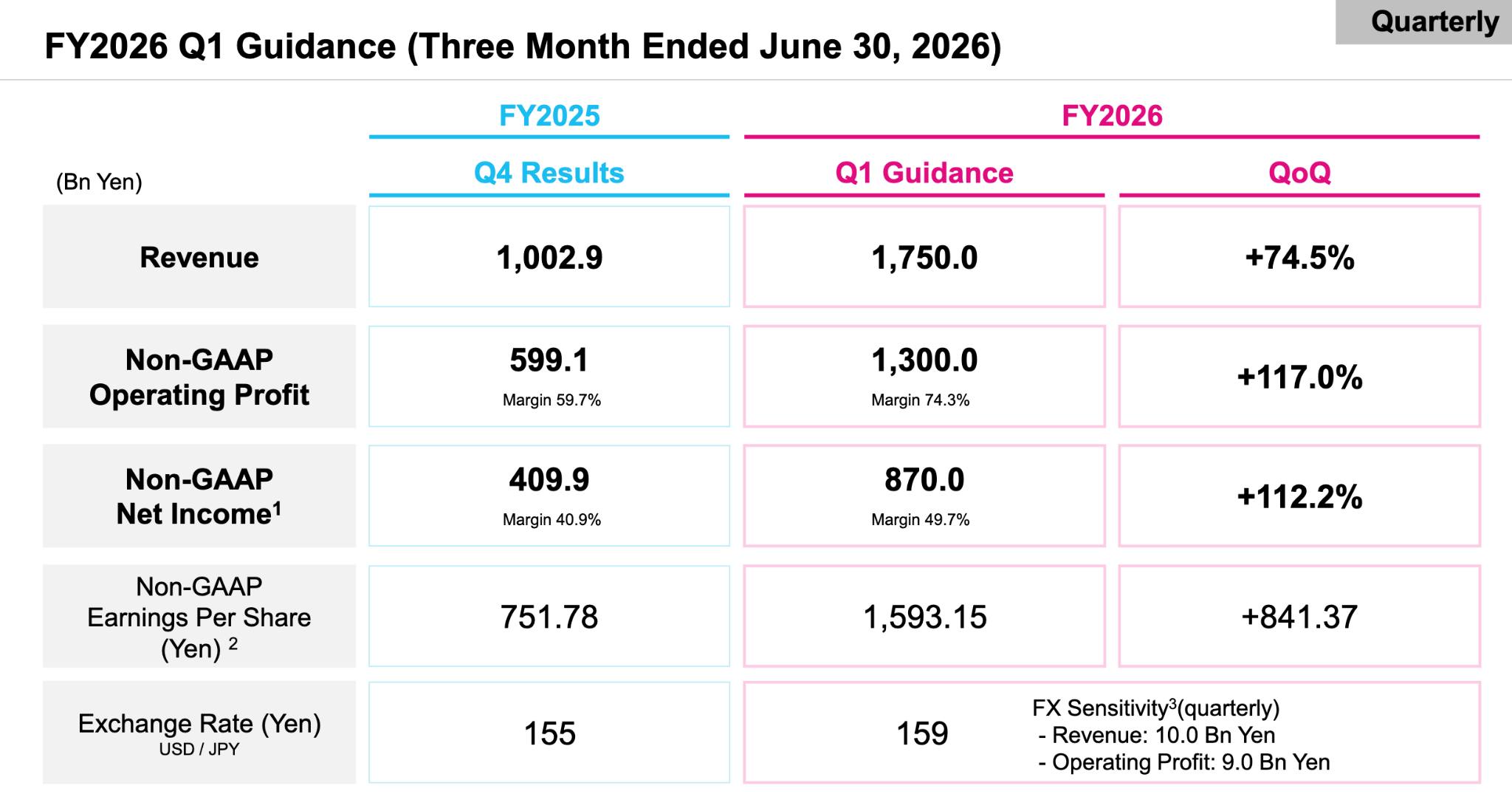

【2026年财季一季度指引,来源:铠侠2025财年财务业绩概览】

展望4至6月季度,铠侠给出的指引更为惊人,营收预计达1.75万亿日元,环比上升74.5%,营业利润1.3万亿日元,环比上升117%,利润率高达74%。这一盈利能力已开始超越以高毛利率著称的软件企业。

估值分歧的核心

如果以2027年预测盈利作基准,其远期市盈率仅为7.9倍,约为SK海力士的八折,在AI赛道中显得相当便宜。

高盛调高目标价至9.3万日元的核心逻辑正在于此,分析师预测铠侠2028年度合并营业利润将飙升至10万亿日元级别,毛利率持续维持在80%左右。按此测算,PEG仅为0.10倍,增长似乎完全未被定价。

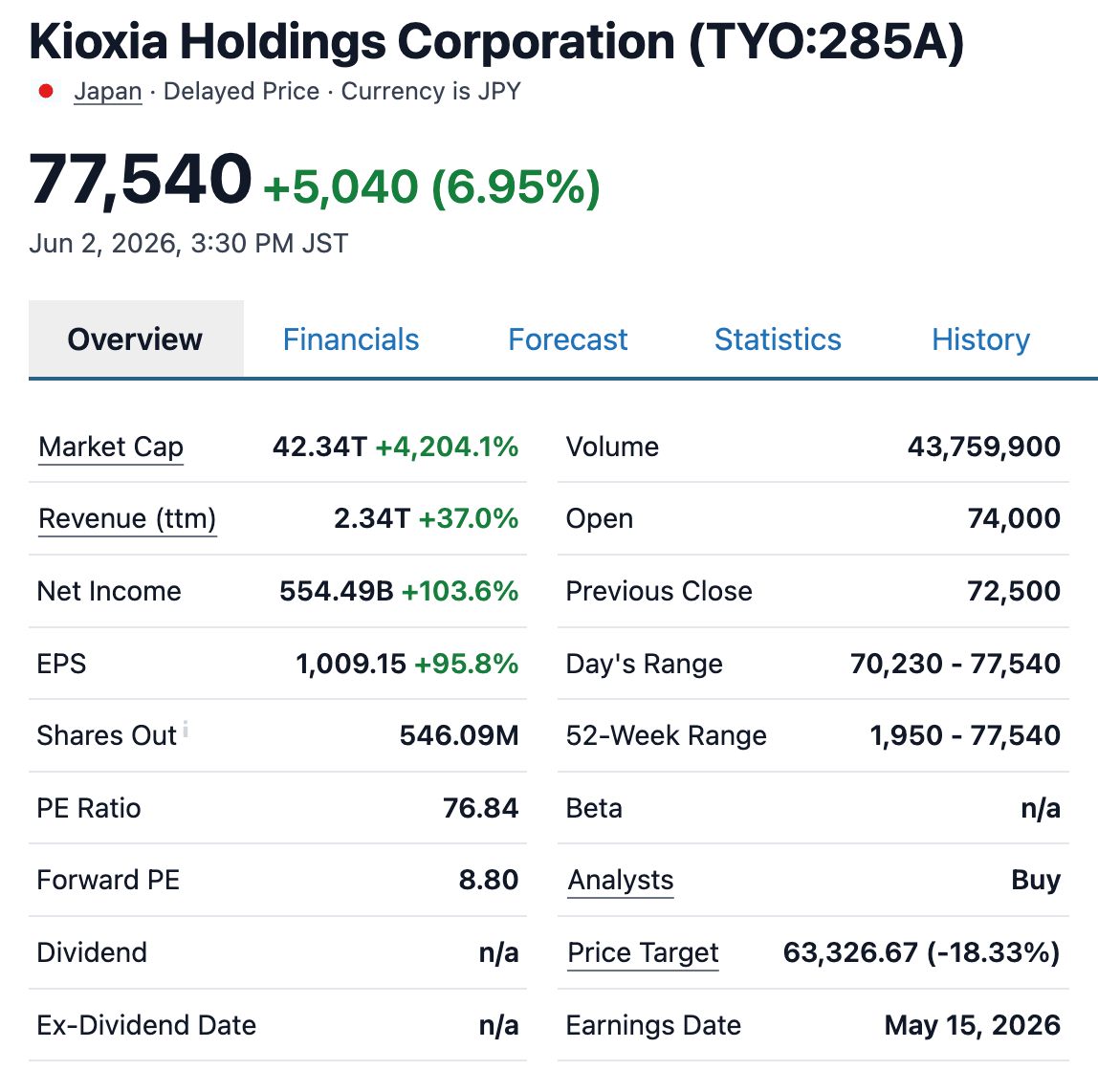

【铠侠2026年前瞻市盈率为8.8倍,超过三星电子与SK海力士,来源:Stockanalysis】

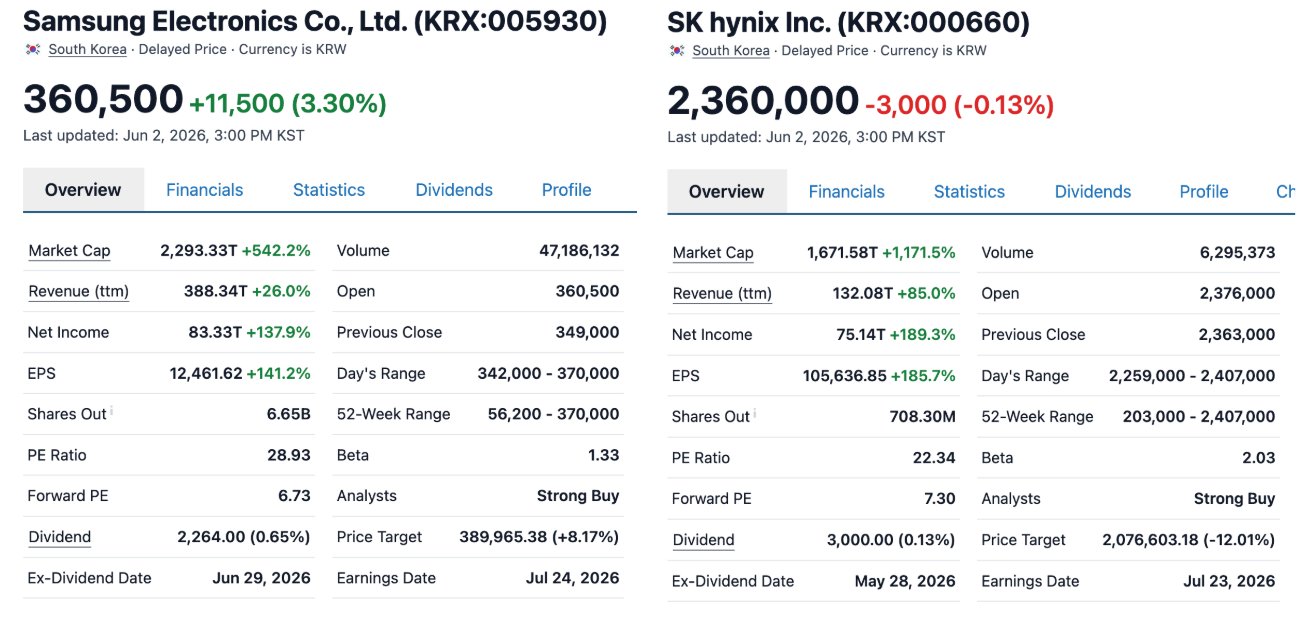

当前股价对应的滚动市盈率高达近77倍,市净率30.2倍,其2026年滚动市盈率为8.8倍,仍高于三星的5.7倍和SK海力士的约6倍。

【三星电子及SK海力士前瞻PE,来源:Stockanalysis】

市场分析师对铠侠产生较大的分歧。给出目标价格的14位分析师中,最乐观者给出8万日元目标价,最悲观仅给出1.7万日元,差距接近5倍。这种极端分歧意味着,市场对铠侠未来盈利的可实现性和持续性尚未形成共识。

向上弹性与向下风险并存

供需缺口的持续时间是最大的向上弹性来源。此前,铠侠管理层观点明确指出:“NAND市场在2026年和2027年都将非常紧张”,新产能最快要到2027年底甚至2028年才能陆续上线。这意味着价格环境在短期内仍然有持续改善的支撑。

与此同时,与SK海力士逻辑一致,铠侠的赴美二次上市是估值进一步上升的结构性催化剂。铠侠已宣布筹划在美发行ADS上市。若成功挂牌,国际投资者对NAND赛道的配置便利性将显著提升,有望推动其估值体系向美光和闪迪等美股靠拢。

投资者需要注意的是,市场空方认为,NAND是典型的周期商品,供需缺口可能在某个时间点从“紧缺”切换为“过剩”,历史经验多次验证这一风险,大量AI订单挤占了NAND产能,若AI资本开支出现边际减速信号,当前溢价可能快速回吐。

此外,部分分析师认为当前每季度约1.3万亿日元的营业利润目标,相当于年化超5万亿日元,“这个数字大概率比丰田巅峰期利润的两倍还要高”,短期能否持续兑现仍需业绩检验。

总结

从乐观的角度看,供需缺口至少持续至2028年,赴美ADS上市有望扩大估值溢价,且营业利润率74%、毛利率持续80%的指引为高盈利提供了支撑。

从仓位结构上看,价格与目标价之间已没有太多容错空间。对于短线投资者而言,当前的流动性环境意味着进出成本已被系统性抬高,此事介入产生的风险与收益并不对等。对长线投资者而言,业绩数据的加速上修和供需缺口的持续拉大,仍构成核心基本面的长期支撑逻辑。

推荐文章