【财华洞察】AI东风漫灌,港股公用股迎来价值重估?

在AI产业狂飙的叙事中,市场最初的聚光灯始终追逐着芯片、光模块、液冷、大模型这些“显性赛道”。从英伟达(NVDA.US)的GPU到液冷龙头的千亿市值,从光模块的订单爆发到算力租赁的价格飙升,每一轮行情都写着同一个主题:谁离算力最近,谁先享受AI红利。

但过去一段时间,一个值得注意的信号在港股市场悄然浮现。电信股和发电股——传统意义上最不具成长想象力的“乌龟股”——开始拉涨。

这种对公用股价值重估的浪潮是否会从能源和通信这两个最基础的行当,扩散至其他公用股领域?哪些领域将最先从AI基础设施建设中受益,我们来看看。

电信股:从“卖流量”到“卖算力”,估值逻辑的重新定价

5月17日世界电信日,中国电信(00728.HK)、中国移动(00941.HK)、中国联通(00762.HK)三大运营商在同一天推出了一系列试商用AI Token套餐。

中国电信率先在集团层面推出涵盖个人、家庭、政企全场景的Token算力套餐体系,最低月租9.9元即可享千万级Token额度;中国移动近日宣布在全国上线词元(Token)套餐,套餐价或低至5元月包,包含一定数量的词元;中国联通依托高速网络优势,主推万兆宽带搭配AI Token的算网融合算力套餐,加速算力服务普及落地。

Token套餐的本质,是将AI算力转化为可计量、可交易、可按月订购的商品,将运营商从“卖带宽”的管道生意升级为“卖算力”的服务生意。

三大运营商的2025年财报显示,算力收入开始占据较为重要的部分。

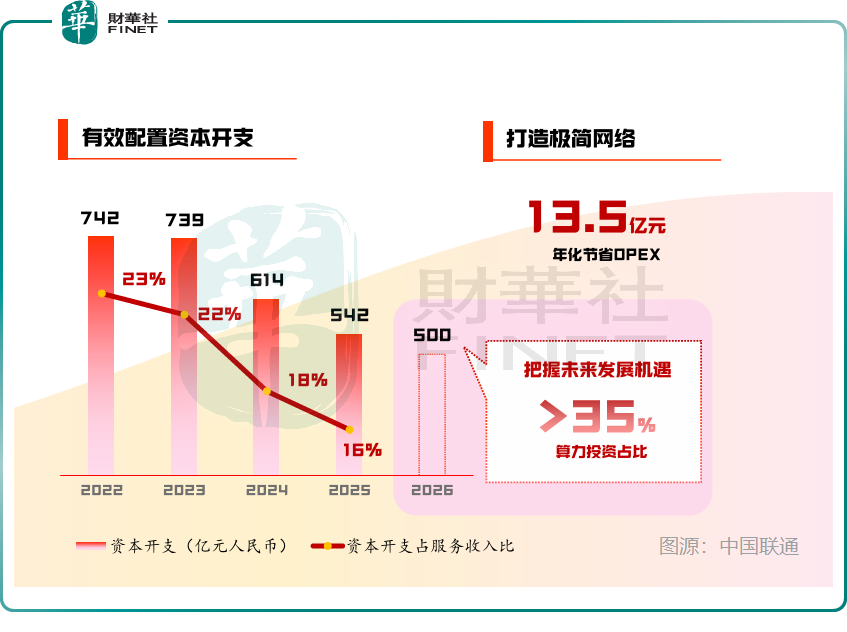

2025年,联通的算力业务收入占比按年提升1.1个百分点,已在15%以上,其中人工智能收入同比增长超140%,该公司预计2026年资本开支在500亿元(单位人民币,下同)左右,其中算力投资占比超过35%。

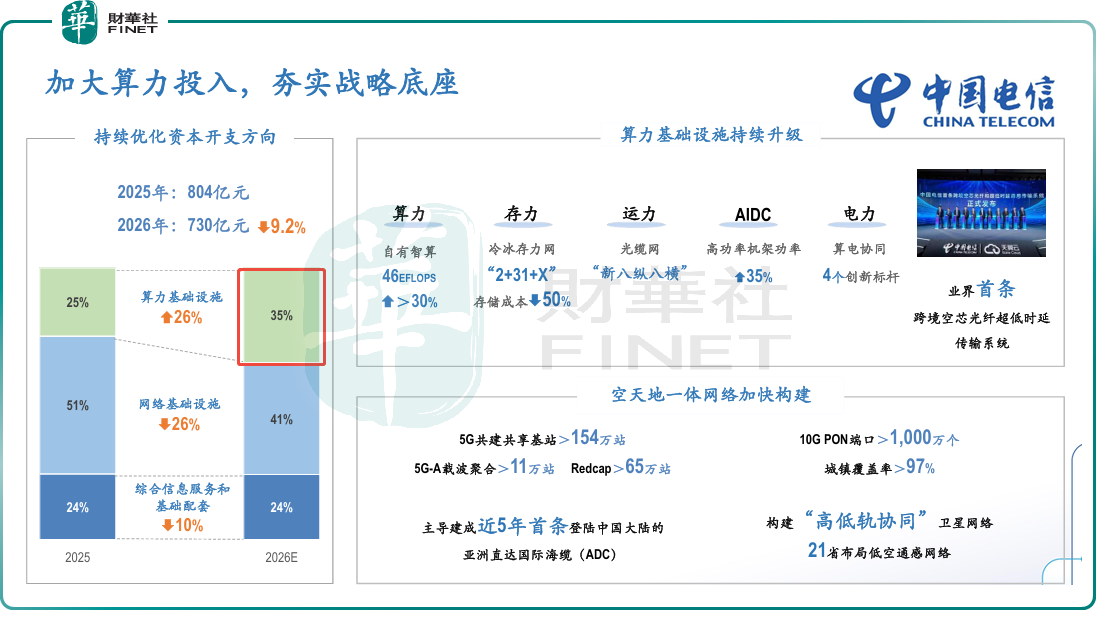

中国电信预计2026年的730亿元资本开支中,有35%用于算力基础设施,较2025年增加26%。

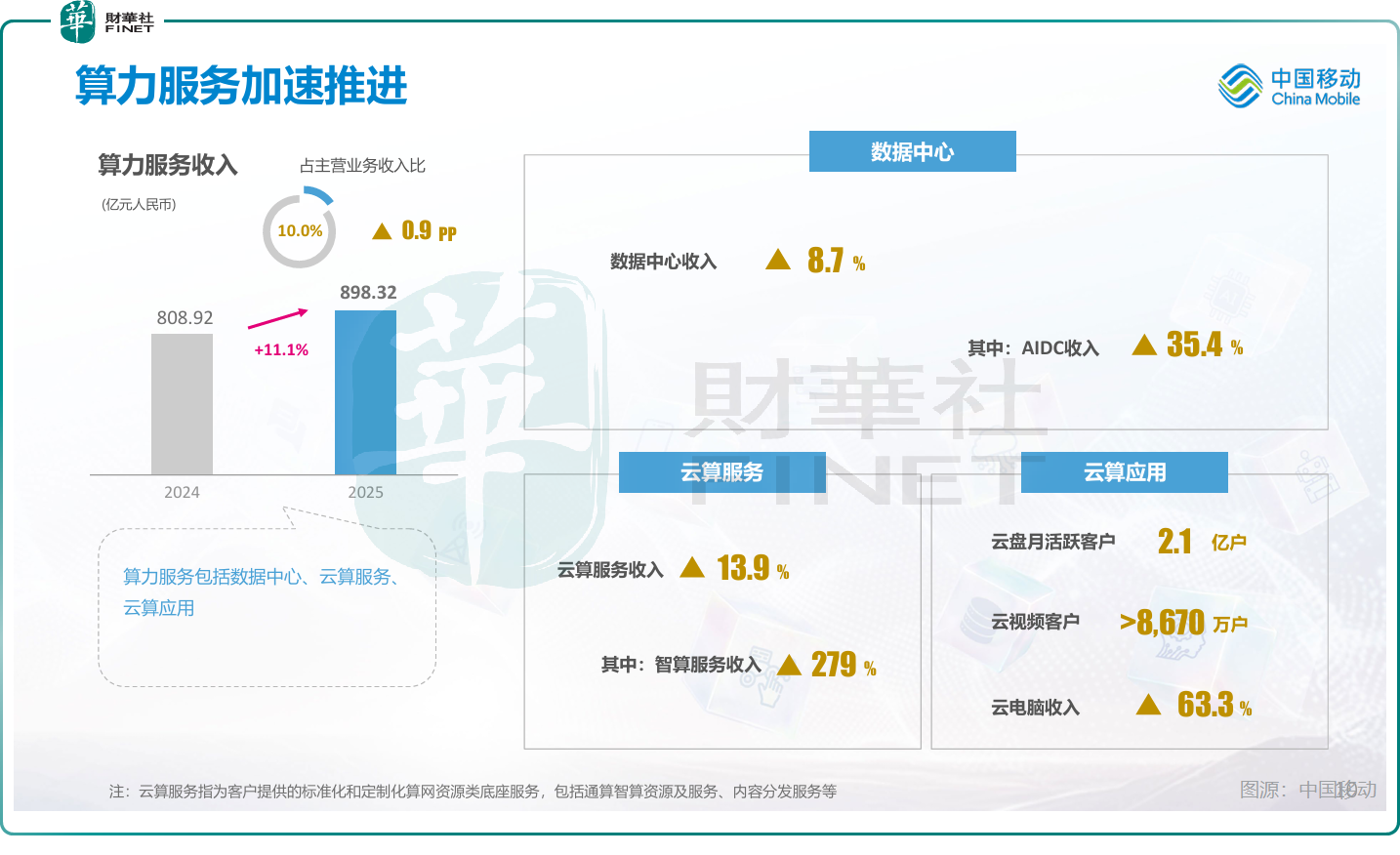

中国移动的2025年算力服务收入同比增长11.1%,达到898亿元。其中,在智算服务收入暴涨279%的拉动下,云算服务收入大增13.9%。2026年的算力网络资本开支将达到378亿元,大幅增长62.4%,在其三大网络中,算力网络和智能网络投资占比超37%。

三大运营商的AH股均在5月同步走强,核心或是资本市场对运营商价值认知的转变——从流量管道提供商转向AI算力网络与Token经营服务商。

其价值内核或包括:

1)算力网络底座:AI大模型训练与推理对网络提出低时延、高带宽、广覆盖的刚性需求,而三大运营商掌控全国骨干网、城域网及多个边缘节点,是唯一能提供“全国覆盖+边缘调度+高可靠”算力网络的主体。

2)Token带来的第二增长曲线:移动互联网时代,运营商核心收入是流量(GB);AI时代,核心消耗是Token(词元)——日均Token调用量以千倍加速度狂飙,运营商可凭借网络入口、用户触达和计费体系成为Token交易的天然平台。

3)政企AI服务优势成为高壁垒的B端变现通道:运营商依托政企客户资源,深度嵌入行业大模型落地场景,这种“网络+算力+模型服务”的一体化能力,是互联网巨头难以复制的壁垒。

发电股:AI“抢电”叙事下的需求重估

如果说电信股的上涨逻辑是“卖算力”的商业模式创新,那么发电股的上涨逻辑则更为直接——AI需要电。

AI算力需求爆发式增长对电力需求的拉动效应正在从理论走向现实。这一需求增速远高于全社会用电量的整体增幅,意味着电力正从传统的公用事业消耗品转变为AI产业链中不可或缺的生产要素。

AI对发电股的价值重估逻辑较为清晰:发电量增长、电价有支撑、新能源消纳迎来增量出口。过往公用事业板块受制于需求增长平缓、电价调控、消纳压力等多重压制,估值长期折价。但AI数据中心的巨量、持续、高负荷的用电特性,恰好为发电侧提供了最优质的需求增量。

尽管发电股最近有所回落,但5月中旬时,大唐发电(00991.HK)、中国电力(02380.HK)、华润电力(00836.HK)、华能国电(00902.HK)、华电国际(01071.HK)等电力巨头和新能源发电巨头都有相当不错的股价涨幅。

此外,近期国家发改委等四部门印发《关于促进人工智能与能源双向赋能的行动方案》,明确将绿电使用占比作为算力设施规划核心指标,要求算力枢纽与新能源基地统筹布局,也推动了新能源发电股的强劲走势,龙源电力(00916.HK)、中广核新能源(01811.HK)等新能源发电股3月时已借着政府工作报告中“算电协同”首次被写入而猛涨了一波,最近也见反弹。

AI数据中心与发电企业形成深度绑定,这种协同模式或可让发电企业从公用事业周期股升级为AI算力产业链核心环节,有望获估值重估的机会。

电网股:AI算力的“神经中枢”,不可或缺的核心瓶颈

在电信(网络)、发电(电源)之后,电网或是AI算力产业链关键、但此前最被低估的一环。

如果说电信是AI的“血管”、发电是“心脏”,那么电网就是贯穿全身、调度一切的神经中枢——负责把海量绿电/火电安全、稳定、低损耗地送到智算中心,同时承担AI负荷的实时调度、调压调频、故障自愈。

电网或可分为两大类:电网运营类,如国家电网、南方电网,尚未有港股上市公司;以及电网设备类,如变压器、开关、特高压、电力自动化等,港股上市公司或包括东方电气(01072.HK)、哈尔滨电气(01133.HK)、上海电气(02727.HK)等都有不俗的涨幅。

传统数据中心单机柜功率约5–8kW;AI智算中心单机柜普遍达60–120kW,高端液冷场景可达240kW,能耗较传统提升10–60倍。

顶级大型AI集群总负荷可达1吉瓦(100万千瓦),相当于一座中型城市的高峰用电水平。此类吉瓦级高可靠负荷,需依托骨干电网+高可靠配网+专用变电站/变压器才能承接;发电侧直供难以落地,电信企业无骨干输电能力,云厂商自建电网则成本与周期均几乎不可行。因此,电网成为当前AI算力扩张的核心硬约束、刚性通道与最大瓶颈。

AI用电具有24小时不停机、训练/推理切换导致负荷剧烈波动、多源协同(新能源+储能+火电调峰)的特点。电网的价值不再只是“输电”,而是毫秒级AI调度、调频调压+备用容量(保障AI不掉线)、故障自愈+安全隔离(AI集群不能停电,电网可靠性要求远超普通工业)。

这些都对设备股有利。

前景展望:从“防御底仓”到“AI核心资产”的价值跃迁

港股公用事业板块的崛起,本质上是资本市场对AI基础设施建设逻辑的深度挖掘与外延。在传统视角下,电信、电力及电网设备股往往被视为缺乏成长想象力的防御性资产,但在AI狂飙的叙事中,其角色正发生根本性逆转。

三大运营商正从单纯的“流量管道”升级为AI时代的“算力服务商”。

通过推出Token算力套餐,运营商将AI算力转化为可计量、可交易的标准商品,有望打开第二增长曲线。叠加其在政企端“网络+算力+模型”的一体化壁垒,以及高股息带来的安全边际,电信股或具备“科技成长+红利防御”的双重属性。

AI数据中心的爆发式增长将电力从传统公用事业消耗品转变为AI产业链不可或缺的生产要素。无论是绿电消纳带来的新能源价值重估,还是吉瓦级智算中心对骨干电网、变压器等设备的刚性需求,都让电力板块摆脱了传统周期的束缚。电网作为AI算力的“神经中枢”,其设备厂商将直接受益于AI基建的资本开支扩容。

潜在风险:预期兑现与宏观环境的双重考验

尽管AI叙事为公用事业股打开了估值天花板,但仍需警惕以下潜在风险:

无论是运营商的算力网络建设,还是发电企业的绿电配套,都需要巨额的资本开支(CAPEX)。若AI应用端的商业化变现速度不及预期,高投入可能短期内侵蚀企业利润,导致“增收不增利”的局面。

新能源发电基地多位于西部、北部,而AI数据中心主要需求或集中在东部算力枢纽城市(京津冀、长三角、粤港澳大湾区等)。特高压输电线路的建设周期通常为3-5年,且涉及跨省协调、用地审批等复杂环节。若电网投资节奏滞后于数据中心建设速度,可能出现“有电送不过、有负荷接不进”的局面。

此外,发电企业受益的核心前提是数据中心实际用电量落地。部分签署的绿电直供协议仍处于框架阶段,真正转化为并网电量和收入需要匹配负荷投运时间表。若数据中心建设因芯片供应、散热技术或环评等因素延迟,发电侧的增量兑现也会相应推后。

当前港股公用股的上涨,更多或由“AI算力刚需”叙事驱动,而非已验证的盈利兑现。市场对运营商“Token变现”、发电股“AI用电增量”、电网设备“高可靠溢价”的预期已计入股价,但实际转化存在不确定性。

结语

AI的东风不仅吹向了芯片与大模型等“显性赛道”,更悄然重塑了港股公用事业股的底层估值逻辑。从电信运营商的Token商业化尝试,到发电与电网企业面临的能源刚需爆发,这些传统意义上的“乌龟股”正凭借其在AI产业链中不可替代的基础设施地位,迎来一场深刻的价值重估。

这不仅是寻找高股息避风港的机会,更是捕捉AI基建红利扩散的前瞻性布局。当然,在拥抱这一趋势时,也需密切关注企业资本开支的落地效率与宏观流动性的边际变化,在确定性中寻找最具性价比的风险回报。

推荐文章