AI算力的“幕后英雄”?宏和科技赴港IPO深度解析

A股上市公司宏和科技(603256.SH)近日正式向港交所递交上市申请,拟发行H股,由中信证券担任独家保荐人。这标志着这家深耕电子布领域的龙头企业,即将迈向“A+H”双资本平台的新阶段。

得益于全球AI的高速发展,宏和科技的A股股价今年以来已涨超257%,市值也达到了1,191亿元人民币。宏和科技能为港股投资者带来怎样的期待?

产业链定位:电子产品的“骨骼”与AI时代的刚需

电子布,这一此前鲜为普通投资者熟知的细分材料,因AI算力革命突然站上风口。

电子布是由电子纱(一种特殊玻璃丝)经过梳理纱线、上浆固定、织布等几个步骤织成的平纹织物。不同于普通布料,电子布具有绝缘、高强度、高耐热、高耐化学性、高耐燃性等优点,我们平日用的高性能电脑、高端手机、汽车电子、手机、宽带网络设备、AI设备等,里边都有电路板,而电子布就是用来做电路板“底座”(覆铜板)和电路板本身的核心原材料,换言之,电子布是我们日常使用的各种电子消费品的“幕后英雄”。

电子布的产业链上游为电子纱行业,占电子布总成本约50%-75%,而电子纱的上游可延伸至高岭土、石灰石、硼钙石等核心原材料;电子布的下游为覆铜板行业,覆铜板是印制电路板的重要上游原材料,而印制电路板是现代电子设备中不可或缺的基础组建,被誉为“电子产品之母”,从消费电子、新能源汽车、5G/6G通信,到AI与算力基础设施,都离不开印制电路板。换言之,AI、消费电子、汽车电子等行业需求越大,需要的电路板和覆铜板就越多,电子布的需求自然也水涨船高。

根据玻璃类型划分,电子布又可分为普通电子布和特种电子布。

普通电子布是印制电路板的基础材料,介电常数(Dk)和介电损耗(Df)相对较高,包括厚布、薄布、超薄布和极薄布,主要应用于通用家电、汽车电子、消费电子、网络通信等场景,超薄布和极薄布则主要用于高端消费电子产品。

特种电子布则在常规电子布基础上通过玻纤材料、纱线结构与织造工艺等定制化设计,实现低介电损耗、低热膨胀、高均匀性及高可靠性等关键性能提升的功能型电子布,包括低Dk/Df布、低CTE布及石英玻璃纤维布,通常用于AI服务器、数据中心、高端通信基站等应用场景。

在AI技术爆发式增长的背景下,AI算力硬件迭代催生的印制电路板行业结构性增长,迫使印制电路板朝着高频高速、低信号损耗、极佳稳定性等方面晋级,电子布作为印制电路板的核心原材料之一,也必然朝着低Dk/Df、低CTE(热膨胀系数)等高功能性方向迭代升级。

宏和电子专注于极薄布、超薄布等高端普通电子布以及低Dk/Df、低CTE等特种电子布的研发、生产和销售。

根据其聘用的弗若斯特沙利文撰写的报告,在高端普通电子布领域,按2025年极薄布和超薄布加总的收入规模计算,宏和电子排名全球第一,市场占有率约20.5%,其在此领域的最大竞争对手或为台玻,后者在超薄电子布领域具有优势。

在特种电子布领域,宏和按2025年低Dk/Df布收入规模算全球排名第七、在内地排名第三,市占率约4.0%,而内地排名第一和第二分别为中材科技(002080.SZ)的子公司泰山玻纤和还未上市的光远新材;按2025年低CTE布收入规模算,宏和电子或排名全球第三、内地排名第一,市占率约5.0%。其他市场份额更大的竞争对手主要为日企和台企。

此外,宏和也研发及生产电子纱,主要供自身生产所需,实现电子纱与电子布一体化研发及生产,并已战略性布局极低Dk/Df及极低CTE布等下一代先进材料,以把握6G、AI、高性能计算、高端通信及高端消费电子的发展机遇。

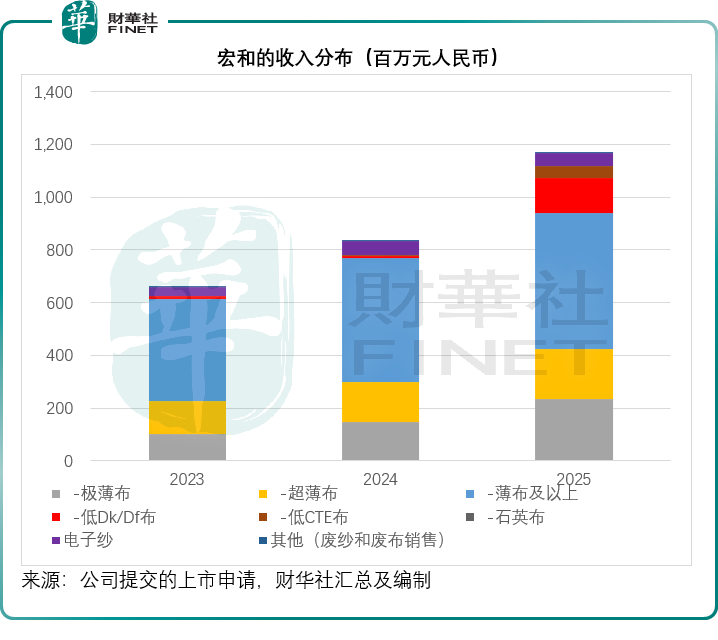

见下图,2025年,该公司的特种电子布增长十分迅猛,低Dk/Df布和低CTE布的收入年增幅均以十倍计,但从贡献比重来看,普通电子布仍是其主要的收入来源。从利润率来看,2025年低Dk/Df布和低CTE布的毛利率分别为55.15%和73.04%,远高于普通电子布平均毛利率31.59%。可以预见,随着特种电子布的增长加快,其整体毛利率有望得到进一步提升。

财务透视:业绩爆发与“资金饥渴”并存

2023年,受行业周期影响,宏和曾陷入亏损,录得净亏损0.61亿元(单位人民币,下同)。但随着AI需求的释放,2024年公司顺利扭亏,2025年更是迎来了业绩狂飙:全年营收同比增长40.31%,至11.71亿元,其中极薄布和特种电子布的收入增幅分别达到58.85%和13.27倍;归母净利润同比增长7.86倍,至2.02亿元。进入2026年,增长势头依旧迅猛,其A股公告(按中国会计准则编制)显示,第1季收入同比增长79.72%,至4.42亿元,扣非归母净利润同比增长401.36%,至1.38亿元。

产品结构的优化直接体现在毛利率上。该公司的综合毛利率从2023年的7.3%一路攀升至2025年的35.09%,高毛利的特种电子布和低CTE布,随着产能释放,已成为公司利润增长的核心引擎,2025年贡献毛利1.07亿元,占其总毛利的25.92%,而该部分业务的收入仅占总收入的15.24%。

亮眼业绩的背后,需要留意宏和科技的财务状况。该公司正处于产能扩张的关键期,资本开支或远超其自身造血能力。2025年,该公司来自经营活动的净现金流入有2.94亿元,但是用于投资活动的净现金流出高达7.66亿元,其中有8.17亿元用于购置物业、厂房及设备和使用权资产,抵消了出售金融资产所得的收益。

2025年末,其流动比率从年初的1.52倍降至1.18倍,杠杆率(资产/净资产)则从年初的1.73倍升至1.99倍。

产能蓝图:80亿大手笔的想象空间与隐忧

目前,宏和在上海设有一个电子布生产基地,在湖北省黄石市设有一个生产电子纱和电子布的生产基地。

2025年,其电子布产能为227.186百万米,电子纱的实际产能为7,964吨,产能利用率分别达到106.1%和98%,几乎为满产状态。

值得留意的是,该公司正在黄石新建年设计产能1,254吨的特种电子纱生产线,而在本次递表之前,该公司才于3月以每股40.01元的价格完成A股定增,募资9.82亿元,用于这个项目的建设。

另外,该公司也与黄石市政府订立投资协议,将就高端电子纱和高端电子布综合生产设施进行投资,计划总投资额为80亿元人民币,已启动建设筹备阶段,预计项目建成后,电子布年度设计产能可达150百万米。

巨额的扩产计划,对公司的资金实力提出了极高要求。80亿元的投资规模是其2025年全年经营活动净现金流入的27倍。根据其中国会计准则编制的2026年第1季财务报表,2026年3月31日,宏和持有现金9.90亿元,大部分应来自3月份A股的定增,主要用于黄石的特种电子纱生产线,而非与黄石市政府订立的投资。

因此,赴港上市或成为公司补充流动资金、支撑扩产计划的重要选择。此外,香港作为国际金融中心,能够帮助宏和科技对接全球机构投资者,提升国际品牌影响力,助力海外市场拓展——2025年公司海外收入达1.58亿元,同比增长88.85%,海外市场已成为重要的增长极。

但是潜在风险也不容忽视。高端电子布扩产周期长、设备依赖进口,若设备交付、产能爬坡延迟,将影响公司的业绩兑现,从而拖累其港股估值。

更值得关注的是,宏和的扩产计划存在“杠杆过高”的隐患。2026年3月末,该公司总资产仅45.02亿元,却要投入接近90亿元进行扩产,杠杆率或将大幅提升,未来现金流将持续承压。若AI需求增速放缓,新增产能无法消化,该公司将面临产能闲置、资产减值、利润下滑的三重打击,这也是投资者需要警惕的核心风险。

行业竞争加剧:前有狼后有虎,龙头地位难稳

宏和所处的高端电子布行业,正迎来前所未有的竞争压力。在国际市场,日企凭借长期的技术积累、稳定的客户资源,仍占据全球70%以上的高端电子布产能,这些企业不仅技术领先,还通过降价抢单、技术封锁等方式,挤压国产企业的市场空间;在国内市场,中国巨石(600176.SH)、中材科技等同行也在加速布局高端电子布产能,这些企业的产能规模、成本控制能力均优于宏和科技,未来将对其市场份额形成直接冲击。

从产品竞争力来看,宏和科技虽然在极薄布、低CTE布领域具备优势,但在低Dk/Df布等更高端的特种电子布领域,仍与泰山玻纤、光远新材等国内同行存在差距。此外,公司的核心技术仍与日企存在差距,高端电子布的核心配方、织造工艺等仍有提升空间,若无法持续突破技术瓶颈,未来在行业竞争中将逐渐处于劣势。

此外,替代技术的出现也可能对电子布行业形成冲击。目前,已有企业在研发高性能树脂、碳纳米管等新型PCB基材,若这些材料能够实现量产并替代电子布,将对整个电子布行业的需求形成致命打击,宏和科技也将面临生存危机。

结语:狂欢之下,理性回归

宏和科技递表港交所,是AI风口下国产高端材料企业的一次尝试,也是其应对行业竞争、缓解资金压力的必然选择。不可否认,该公司凭借在高端电子布领域的布局,抓住了AI需求爆发的机遇,实现了业绩的快速增长,也在国产替代的进程中扮演了重要角色。

但我们不能被股价的暴涨和业绩的狂欢所迷惑,更需要看到公司背后的隐忧:过高的估值泡沫、激进的扩产计划、激烈的行业竞争,以及周期性行业的内在风险。宏和科技的高增长,是行业景气度与自身优势共同作用的结果,但这种高增长能否持续,仍取决于AI需求的持续性、产能扩张的进度以及技术突破的速度。

对于港股投资者而言,宏和科技并非完美的投资标的,其稀缺性背后是较高的不确定性。赴港上市或许能为公司带来短期的资金支持,但无法解决其长期发展中的核心问题。在AI风口逐渐降温、行业竞争日益激烈的背景下,宏和科技能否守住龙头地位,实现可持续发展,仍需时间检验。而对于市场而言,唯有理性看待企业的真实价值,才能在狂欢中避免踩坑——这既是对投资者的提醒,也是对宏和科技这类风口企业的审视。

推荐文章