腾讯:不再躺尸功劳簿,AI 才是人间正道

$腾讯控股(00700.HK) Q1 财报发布,整体看好坏参半,但值得细抠的点较多。围绕市场最关心的 “AI 投入 - 产出” 问题,海豚君来简单聊聊:

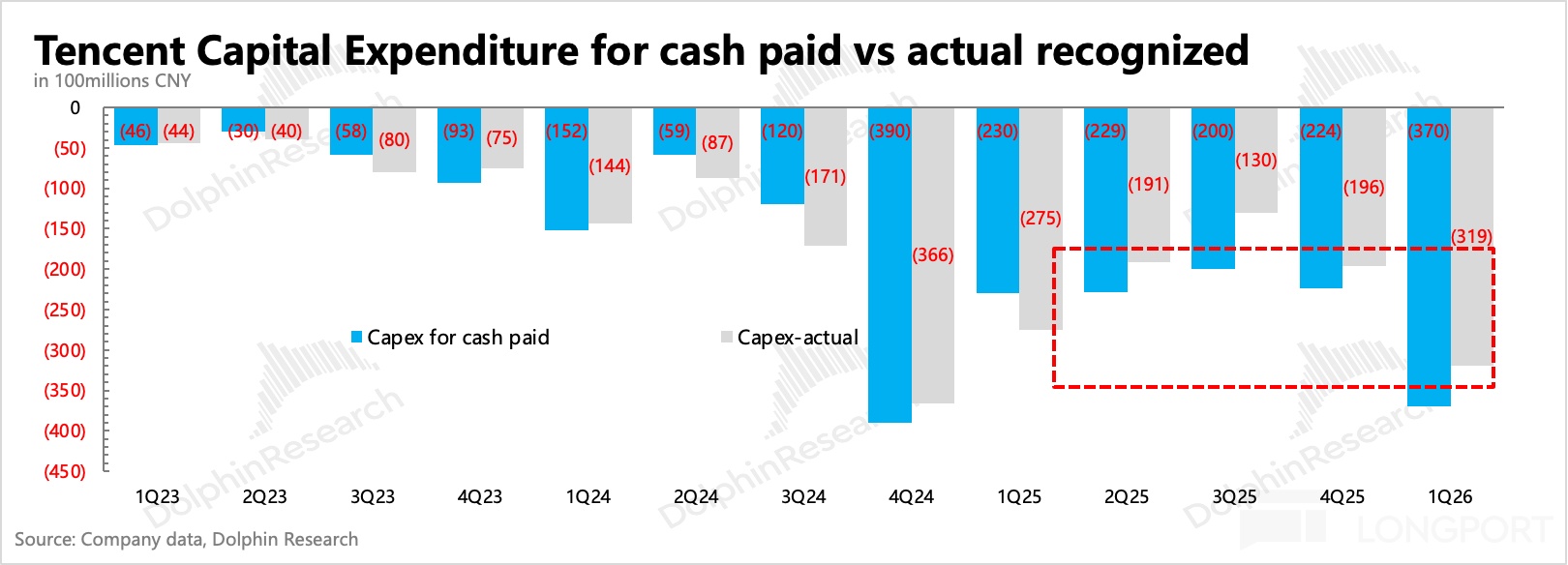

1、AI 投入加大是确定的:Q1 资本开支会计确认 319 亿,同比增长 16%,看似增速不高。但实际现金支付 370 亿,又是一次预付等货的情况。

目前算力紧缺是共识,尤其是高端算力,腾讯开始认真迭代基础大模型后,是尤其需要重金抢购的方向,回顾过去一年,每季度都是资本开支的支付规模大于确认规模。

2、盈利侵蚀显现,但尚有部分对冲空间:AI 投入对利润 Q1 已经开始体现,比如受益 AIM+ 营销工具强劲增长的广告业务,就确认了部分 AI 折旧费用,使得分部毛利率同比下滑了 50bps。

不过海豚君一直说,腾讯的集团性多样化业务,尤其是本质上是虚拟内容的付费模式,存在利润调节释放的空间,可以对冲 AI 投入的部分影响。

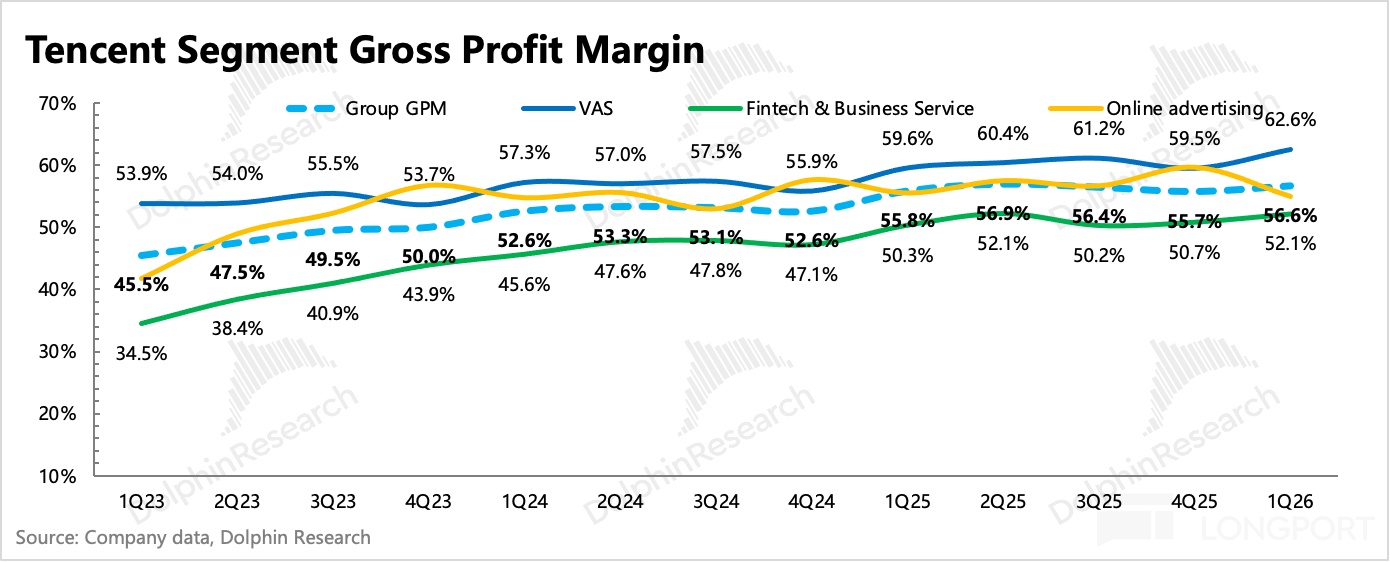

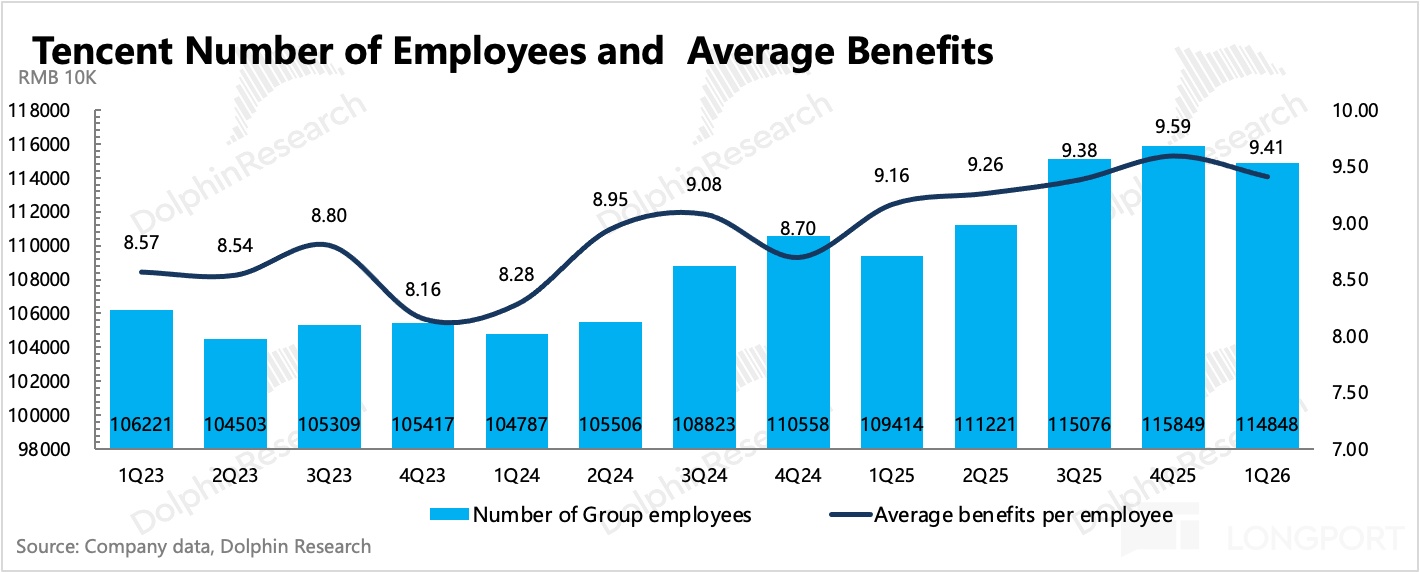

Q1 增值服务的毛利率进一步提高至 63%,得益于自研游戏收入占比提高(尤其还是长青游戏这种边际研发成本较低的情况),以及苹果 iOS 的分成让利等。与此同时还有其他方面的提效来短期对冲了增加的 AI 投入影响,Q1 管理费用的同比、环比均下降,集团总体雇员的环比净减少了 1000 人。

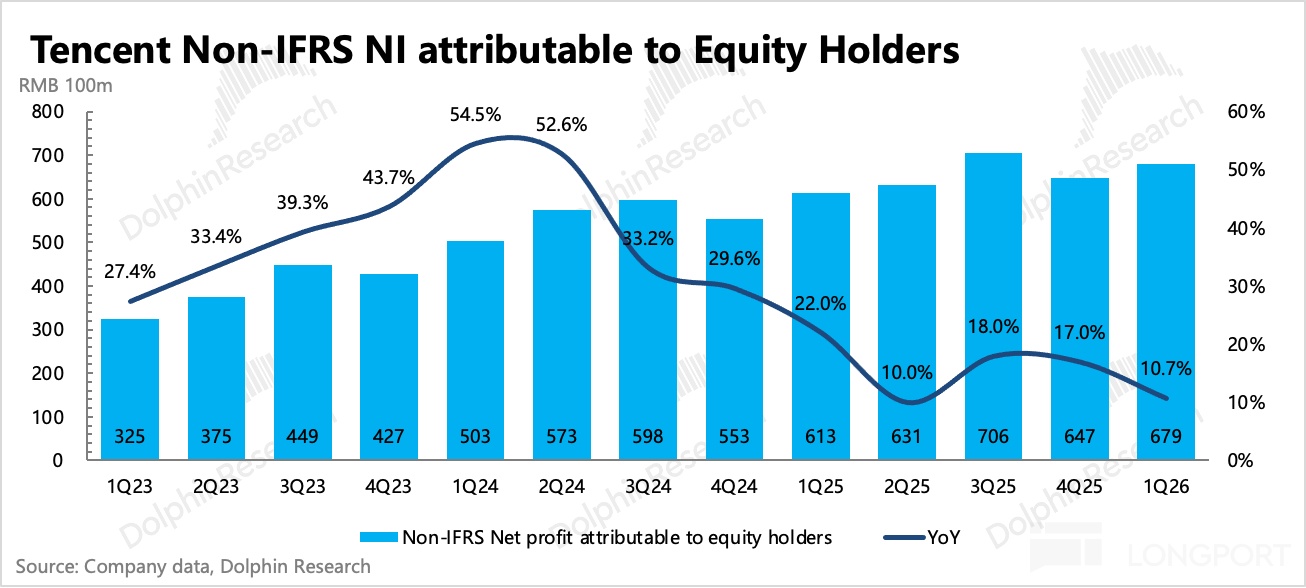

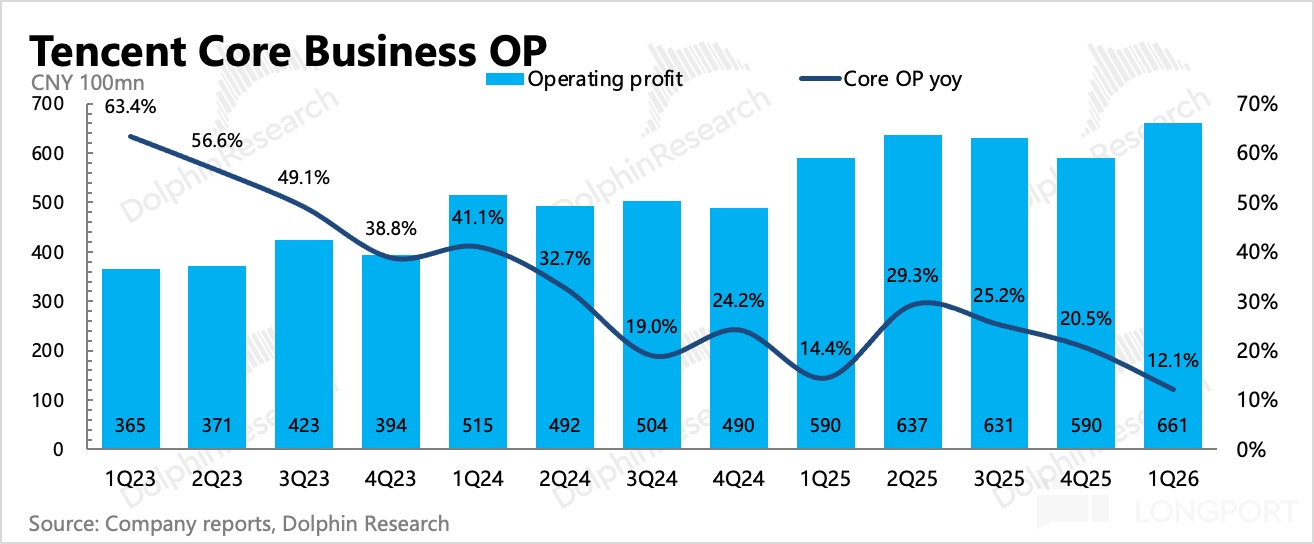

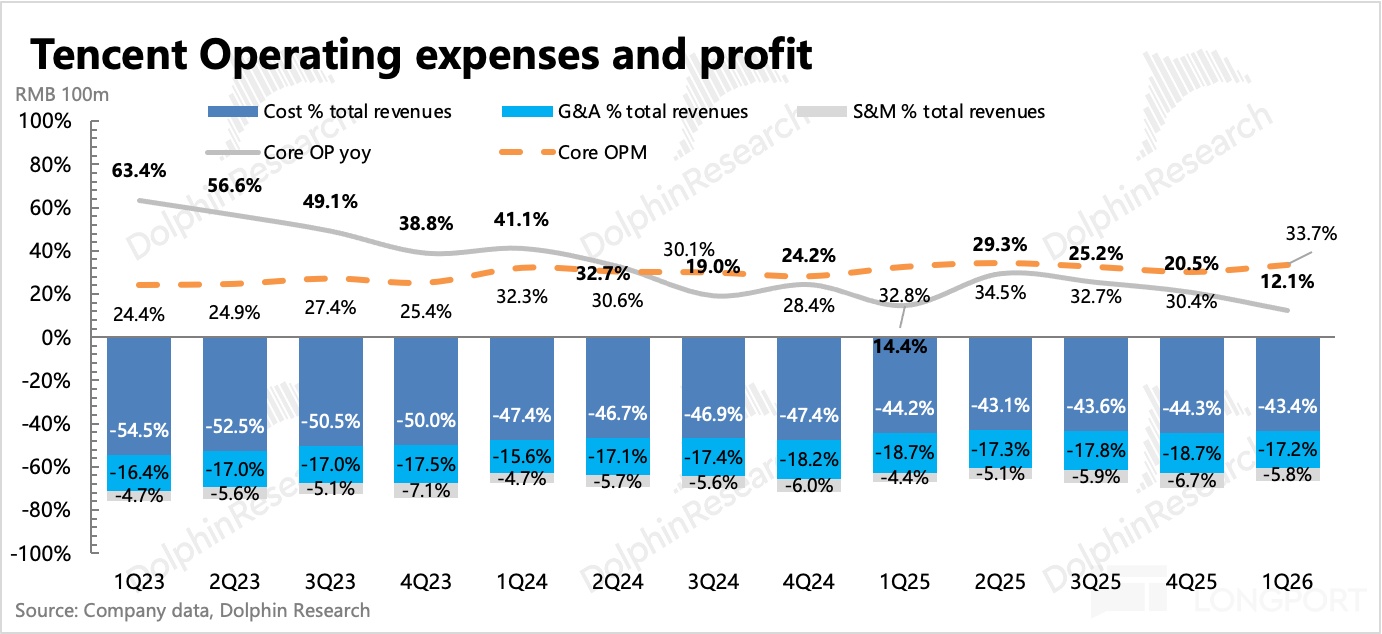

最终核心主业的经营利润 661 亿(毛利润 - 经营费用,不包含投资收益等非主业的变动),同比增长 12%。虽然利润率反而同比还有所提高,但今年利润增长承压是大概率,目前市场预期也降至个位数增长(隐含利润率略有下降)。按市场关注较多的盈利指标看,Q1 Non-IFRS 净利润实现 679 亿,同比增长 11%,利润率 34.6% 同比提高 50bps。

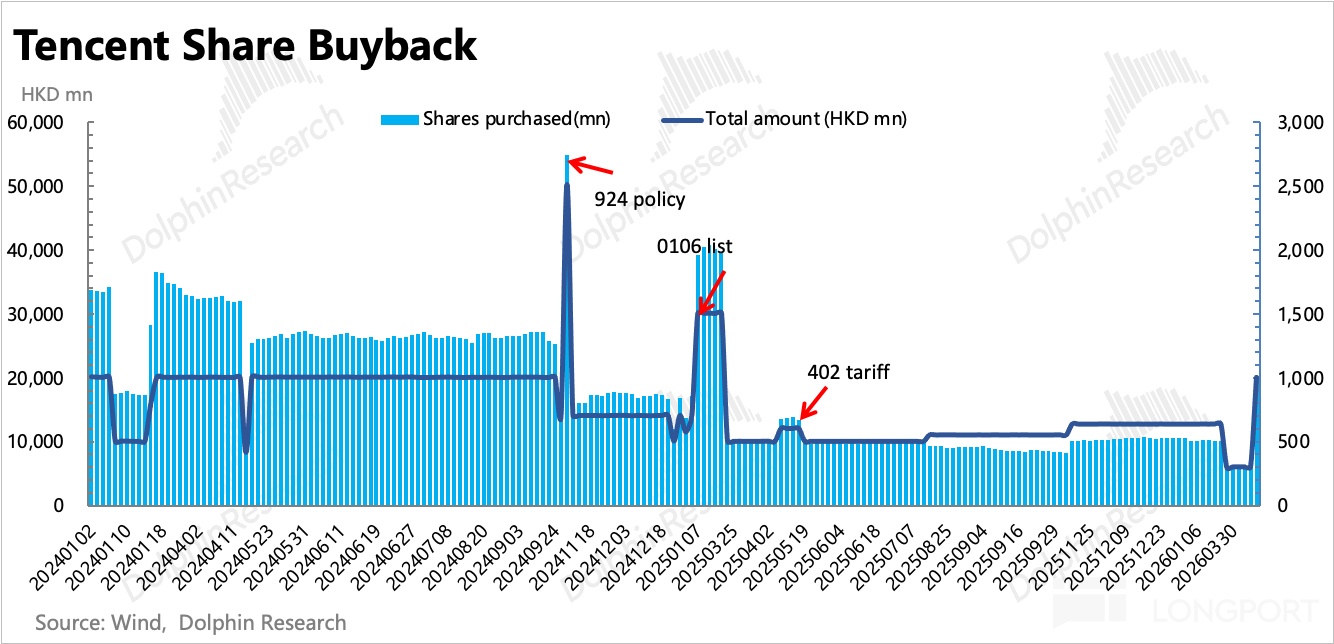

3、回购不再是战略优先项、但承压期仍有现金余力:自 2022 年南非大股东公开长期减持以来,公司回购自救的动作就一直受到市场关注,特别是部分风格稳健的险资青睐。但随着腾讯走出业务增长瓶颈期和特殊的宏观环境,以及大股东整体放缓减持节奏后(Q1 平均月减持股数 140 万,去年同期为 1500 多万),市值提高更多的还是与业务增长预期相挂钩。

而在 AI 变革愈演愈烈的大周期下,回购就需要部分牺牲了。这是全球科技大厂的共同变化,比如 Google 和 Meta 均暂停了回购。投入还是回购,在腾讯管理层视角,本质上是 ROI 的一个比较。

对于这一轮 AI 这种具备颠覆性的产业机会或威胁,显然是投入 AI 更加重要。Q1 回购 76 亿港元,虽然有春节假期、年报静默期的影响,但同比看还是大幅减少。但腾讯充裕的现金流优势也表明,仍有应对特定时期的资金余力。

4、老业务稳定印钞机,但需要更多 AI 驱动的新变现:最后来看收入端。Q1 收入增速 9%,其中广告、游戏依旧是挑大梁的角色。但规模变大、基数变高,增长的难度也在增加。

(1)广告增长 20%,超预期,尤其是在大环境较差的情况下,得益于视频号、搜索的效果改善。其中 AI 相关、游戏以及电商是主要增长领域,源于 AI 行业景气度较高,游戏 Q1 旺季以及微信小店带来的增量。

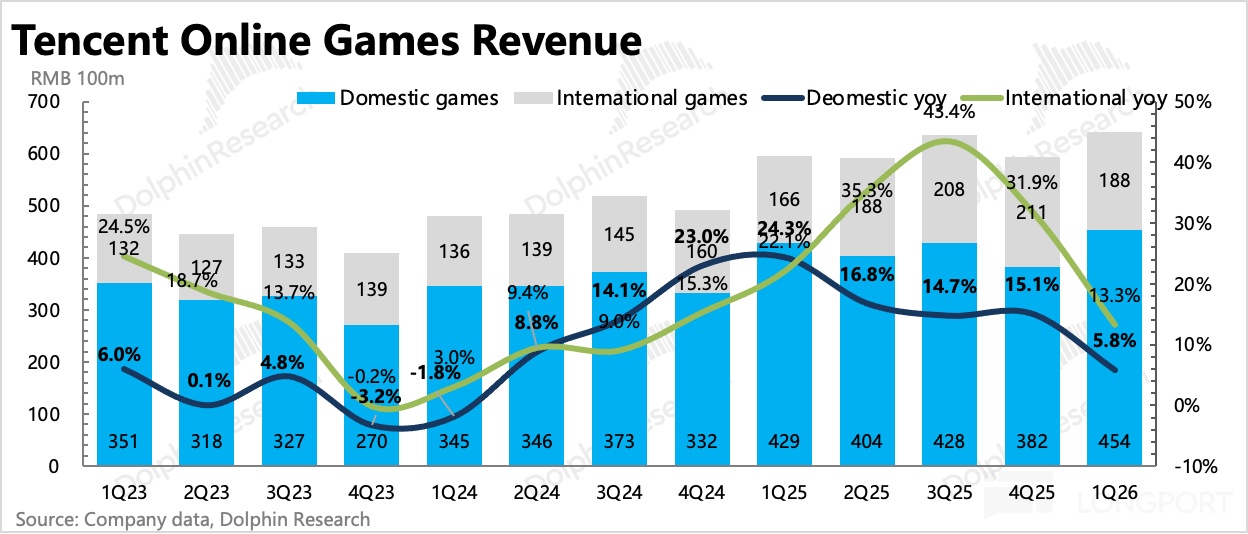

(2)游戏增长 8%,本土增长 6%,海外增长 13%(汇率不变下 14%),账面看低于预期。但实则长青游戏《王者荣耀》、《和平精英》均表现不差,还有《三角洲行动》春节活动、《鸣潮》(库洛 2024 年底并表)的增量。

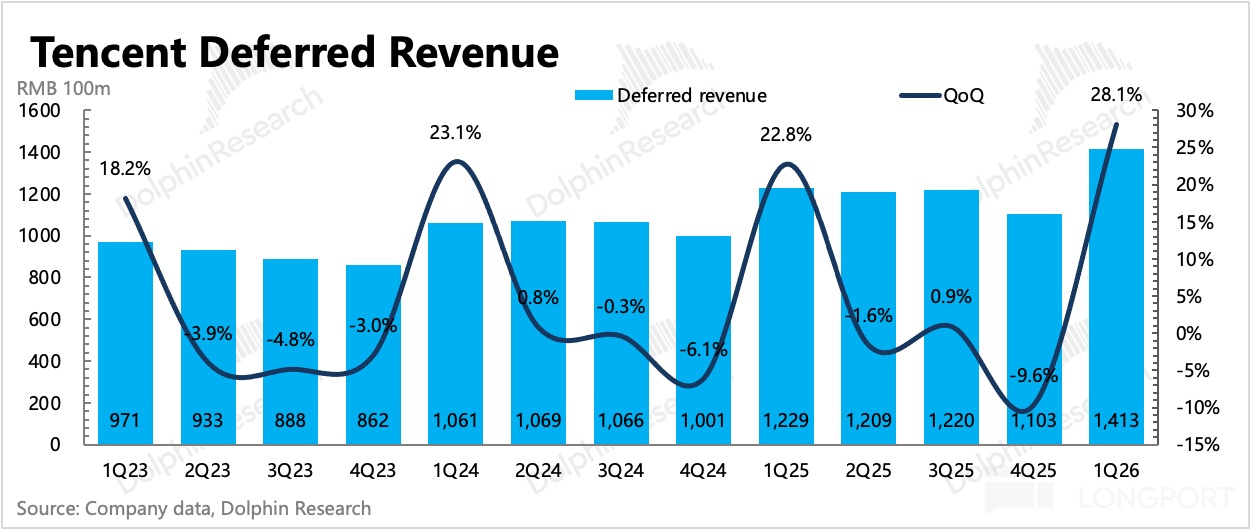

造成预期差的原因,主要是今年春节较晚,以及腾讯的高热度手游《洛克王国》是季末上线,因此部分流水递延到下季度确认。Q1 末递延收入 1413 亿,同比增长 15%,相较 Q4 明显加速,粗算下来流水也是 10% 以上的增长。

不过 4 月《王者荣耀世界》上线后表现不佳,还是会影响后续增长预期,所幸仍有改善机会,毕竟有王者 IP 的托底,就看内部调整的效率了。

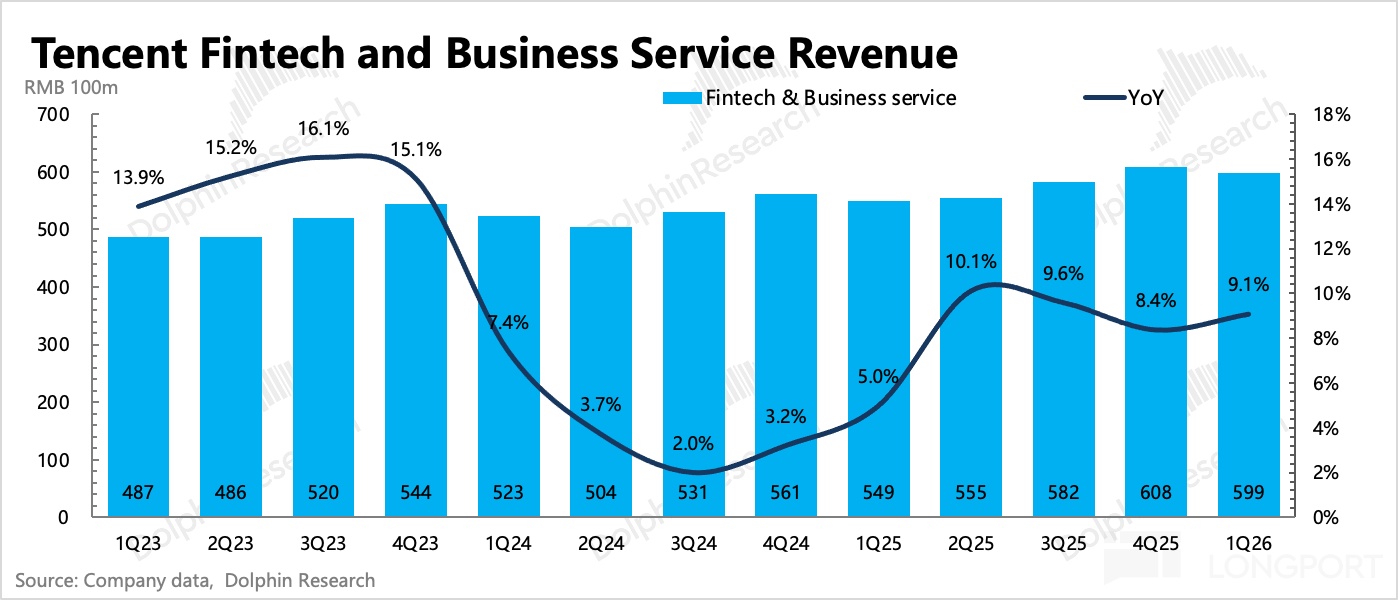

(3)金科企服基本符合预期,其中金科个位数增长,企业服务 20% 增长,来源于 AI 云需求和微信小店的技术佣金增加,预计涨价受益当期确认得不多,电话会可以关注下公司后续对云业务的战略规划。

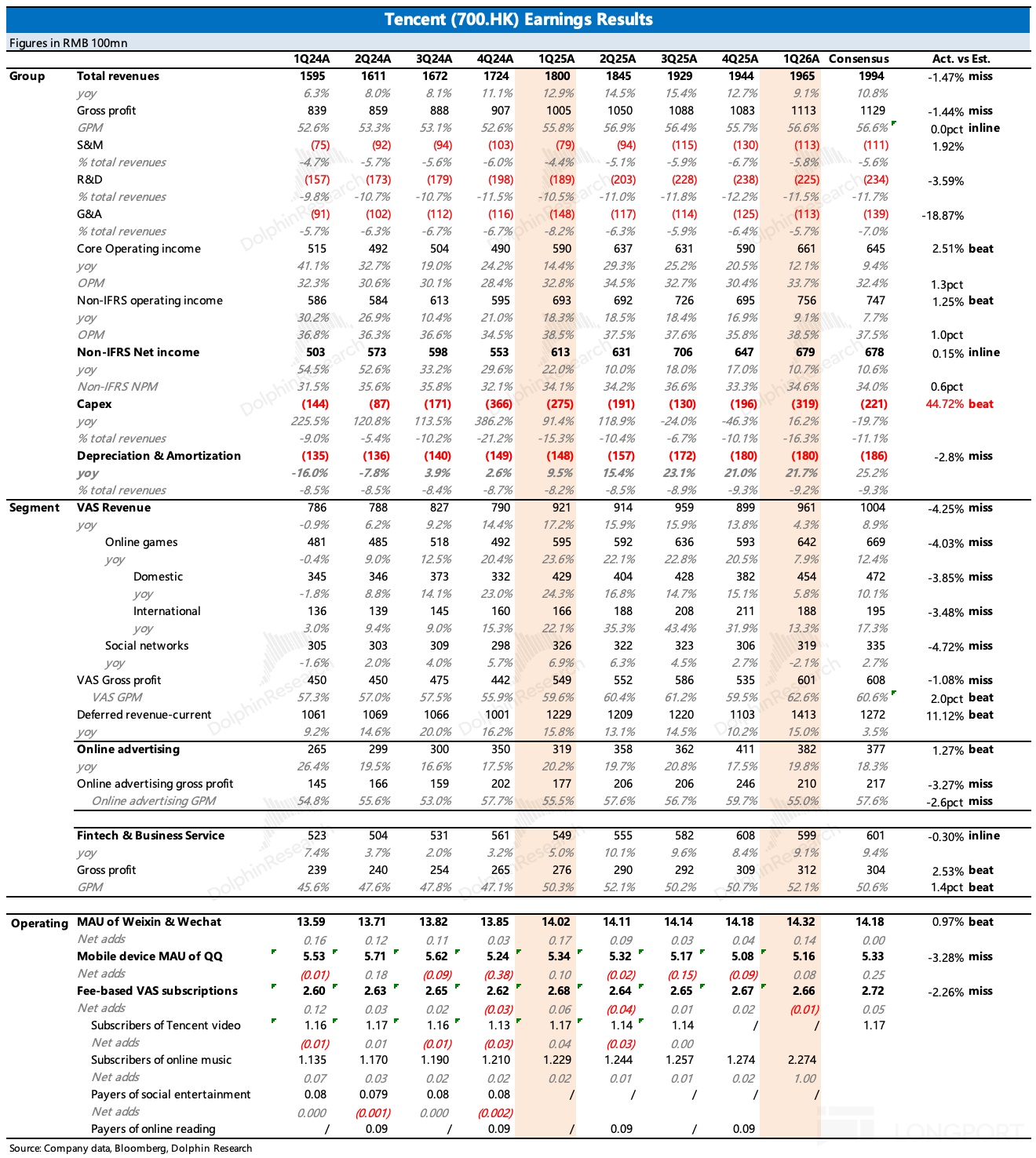

7. 财报详细数据一览

海豚君观点

毫无疑问的是,腾讯今年的资本开支将会显著增加,但主业的稳定和多样性,可以支撑腾讯依旧保持更 “平衡” 的投入,而非竭尽现金流和彻底牺牲利润的方式。如果按 Q1 年化看是感觉要往 1200 亿以上冲刺,海豚君粗算,目前现金流仍留有余力:

Q1 末账上净现金 1468 亿,粗略计算今年经营性现金流预计 3300 亿,扣除预计 350 亿的媒体内容和租赁负债、450 亿的分红、150 亿利息支付,对外投资净额 500 亿(投资 - 资产处置所得,相比前两年有所增加,体现腾讯对 DeepSeek 等外部 AI 创业公司的布局),不谈账面留存现金,当期就还有 1850 亿空间给到当期 Capex 支付和回购。

值得一提的是,管理层对 AI 的投入不仅仅体现在资本开支端,基于缺芯和 ROI 考量,也会投入一定的比例花在从外部租算力上,这部分会直接计入当期的 Opex 而不是等待折旧。

比如从研发费用中剔除研发人员开支后剩下的基础技术支出来看,Q1 同比增长 61%,明显加速,占到整体研发费用的 28%(去年同期是 20%),这要高于整体折旧费用同比还在 20% 出头的增速。

财报前关于腾讯 AI 投入 “三年万亿” 的小作文,吓到了资金。海豚君通过行业交流,猜测还是 Capex+Opex 合计的货值口径规模:即今年 2026 年,按照 1200 亿 Capex+360 亿(Q4 指引的计入 Opex 的 AI 投入)*5 年一般折旧期,相当于对标同行 3000 亿的 Capex 投入。

因此这种口径的投入规划下,对现金流的压力实际没那么大。但腾讯还是需要在其他方面尽可能的紧衣缩食来维持最终的利润、现金流平衡,比如基本运营开支的控制、压缩回购规模等。

(1)利润的侵蚀影响对冲,主要体现在本身业务在毛利率上的自然提升趋势,以及经营费用上做主动控制。当然,随着每年高投入的折旧确认,需要对冲的空间也会叠加。

这里面光靠老业务还是不太够,AI 直接变现哪怕对短期的利润增量贡献不多,但对未来的长期增长空间并不少,在当下也能给到市场更多的信心,尤其是保守资金对腾讯牺牲当期利润、巨额投入 AI 的战略认可。

海豚君认为,虽然腾讯云不是目前的战略核心,但从行业景气度来看,没理由不去做一些变现。因此如若后面管理层对 Capex 的投入预期明显较高,那么不排除腾讯云在 AI 战略中的地位有所升级。

今年 3、4 月腾讯云连续涨价,并且大力推广 WorkBuddy、CodeBuddy 以及 HY3.0 大模型的免费试用期,可能公司已经存在一些态度转变。而在参股和深度合作不少头部独立中小厂的大模型下(与 DeepSeek 深度合作并积极参与新一轮融资、参股 Minimax 和智谱),以及自身大模型 HY3.0 实力有明显提高且具备明显的性价比优势下,腾讯云其实并不缺增长潜力。

(2)回购上,结合上述对资本开支和回购预算总额 1850 亿的估算,如果资本开支 1200 亿以上,那么回购规模预计要降至 5、600 亿(在不动用账面留存现金 + 短期投资的情况下)。这意味着今年不再是去年稳定每天 10 亿港币的规模,而是在市值短期受压较大时,才会有比较给力的回购)。当然,具体规划和确认方法还需要听听电话会。

尽管短期的业绩要肉眼可见的逐步 “难看”,完全不能与前两年比较,但结合当前不足 13x P/E 的估值,海豚君感觉市场仍然对腾讯打入了更多谈兑现仍太早的惩罚性预期:

——三年万亿 AI 投入小作文带来的利润恐惧,叠加表现低于预期的《王者荣耀世界》打压了今年游戏收入增长信心 AI,逐渐演绎成持续掉队以致于微信入口在重塑过程中丧失地位,AI 改变游戏开发范式、实则削弱大厂过往领先的研发实力等等过于悲观的趋势判断。

但考量风险的同时,我们也认为,市场相对忽略了两个问题:

(1)AI 目前的颠覆威胁主要存在于生产力端,这是基于终端自身性需求的迫切性和付费力决定的,而 C 端场景从时长角度的渗透率来看仍算早期。腾讯的主业更偏向于 C 端付费且竞争格局整体稳定,因此留给了公司做战略调整的时间和资金支持。

(2)腾讯自身的变化。前两年公司对 AI 战略确实存在轻视和预判不足,业务开展上也多以自下而上的赛马式创新模式。但这一轮 AI 并非小打小闹,是需要公司集中资源,尤其是数据资源、基础设施资源,集合力去推进的变革,核心团队需要公司打破短期 ROI 评判体系,去解决跨部门协调、资源配置的问题,这也是为什么中小厂或大厂的独立实验室更容易做出领先模型的原因。

因此去年底的架构调整,我们认为是一个腾讯主要求变的信号,但确实仍需要进一步加大变革力度,尤其是在有限资源下,摆脱集团性公司组织掣肘(比如元宝在微信生态的地位以及与微信未来内生 Agent 产品的关系),我们期待能在今年看到更多的聚焦和组织变化。

以下为详细分析

一、微信生态稳定、QQ 继续趋势性走弱

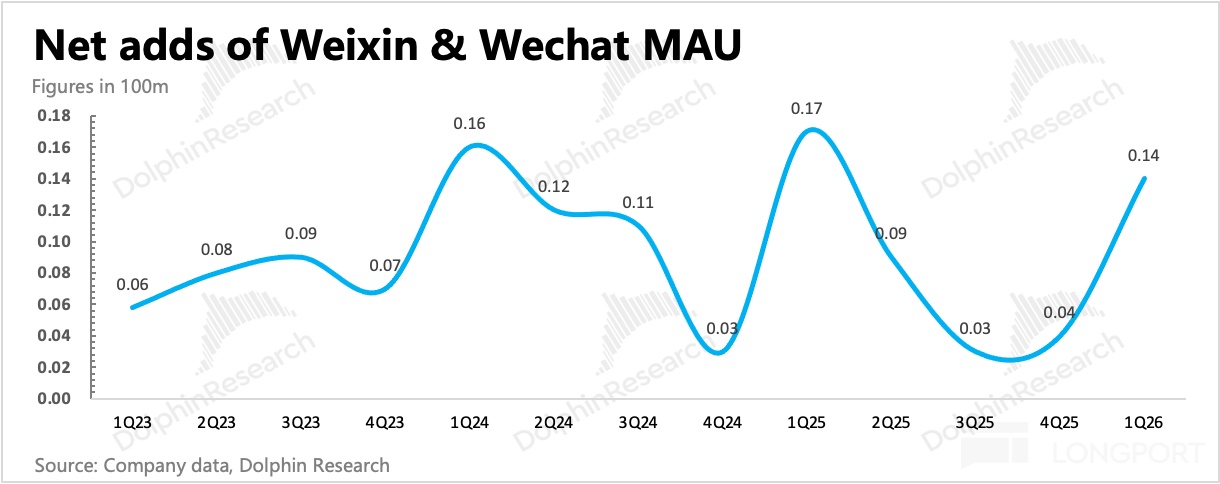

一季度微信用户 14.32 亿,环比净增 1400 万,属于是旺季的正常变动。从 Questmobile 的时长数据来看,微信总体时长仍在增加,在行业中的份额仍保持稳定。

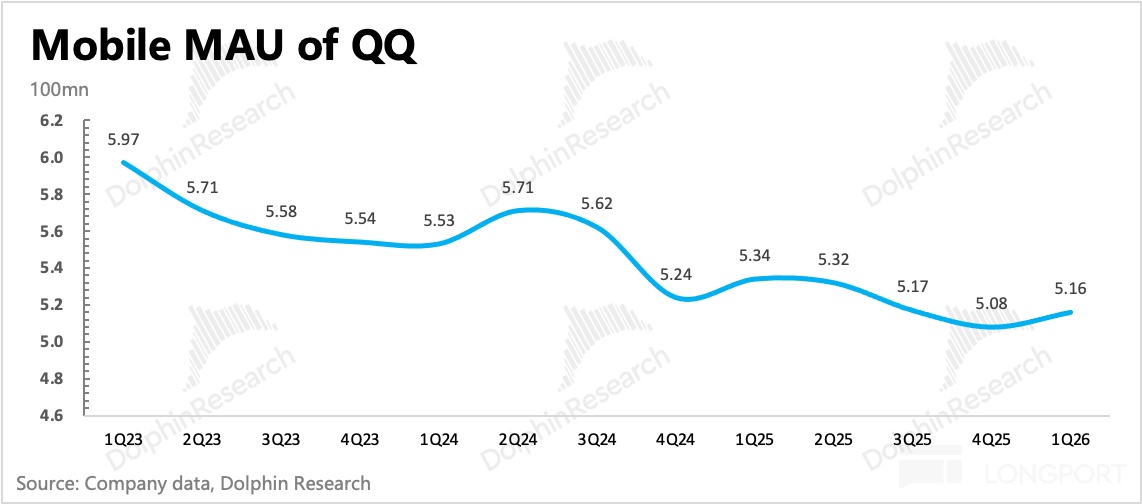

QQ 一季度用户 5.16 亿,受益春节环比增加 800 万人,但同比持续性的用户流失。

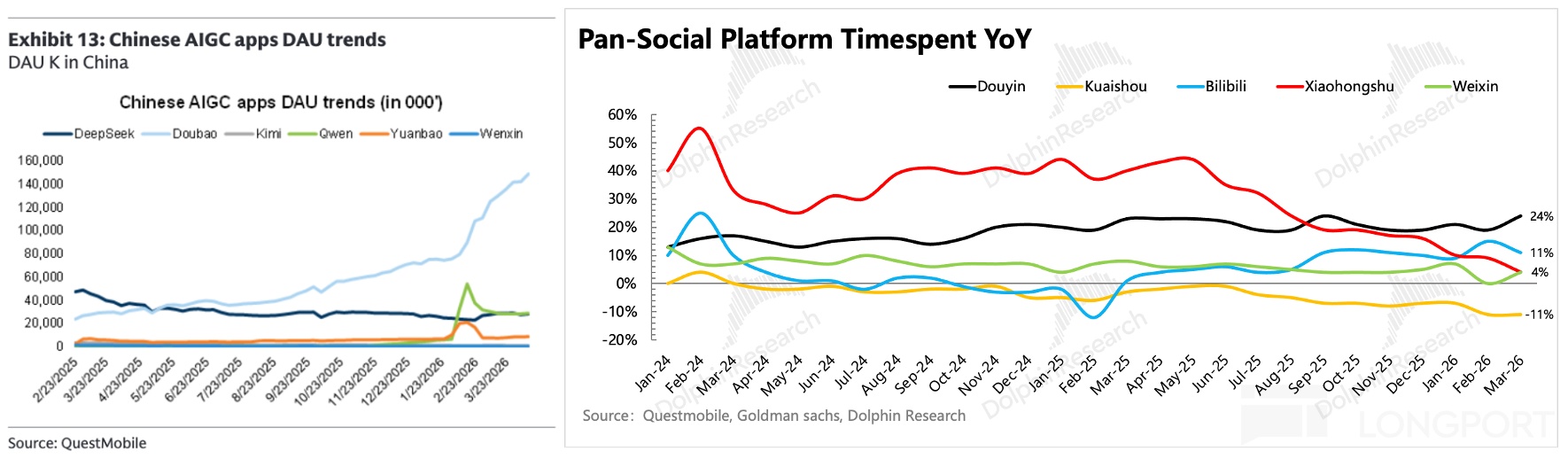

AI chatbot 上,虽然年初各家打的挺凶,不过真正获得有效留存的还是豆包。无论是千问还是元宝,投流完过后,都是一夜回到解放前,但千问还是比元宝的表现要更好一些。

不过,混元 3.0 上线后,元宝口碑存在一定的逆转,在一些思维题上会显得相对 “聪明”(相比豆包),至少相比 2.0 要提升很多。但这个自然渗透过程还较慢,更多的用户还是习惯于抖音直接导流的豆包,只是日均时长也不高。这间接表明,目前 AI 的颠覆性还主要存在于生产力端,客户存在付费力和刚醒需求,但会追求高智能以及高性价比。

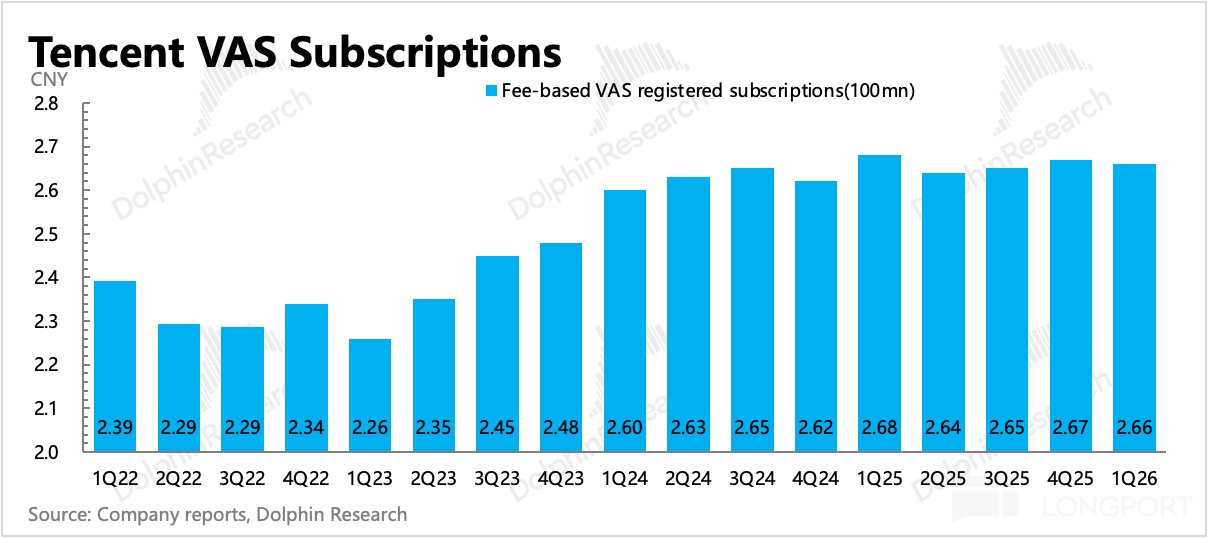

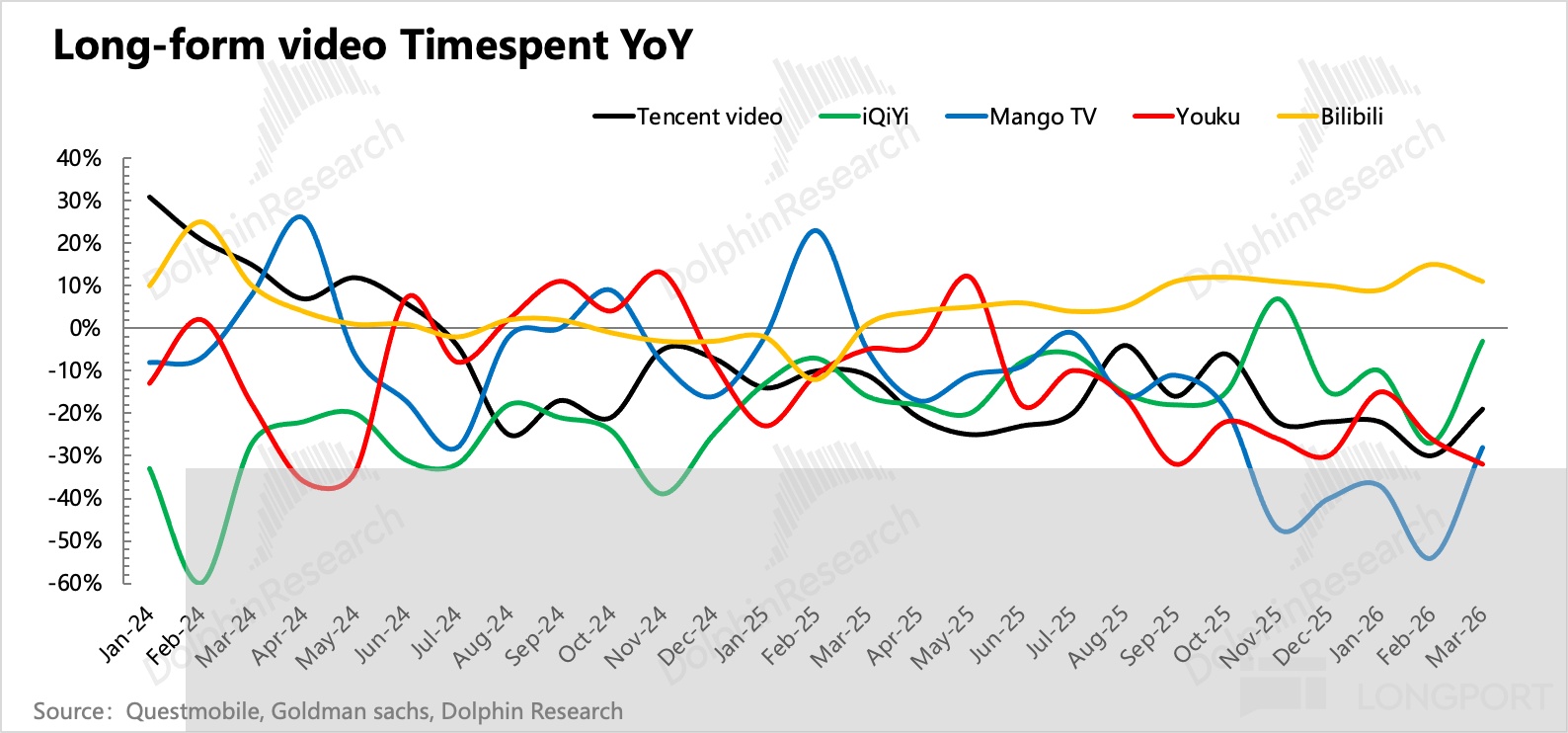

一季度增值服务付费用户数流失 100 万人,为 2.66 亿。增量主要来自于腾讯音乐(海豚君预计 100 万),流失还是来自腾讯视频。虽然再次未披露付费用户数,但 QM 数据显示,长视频时长仍在承受高压。

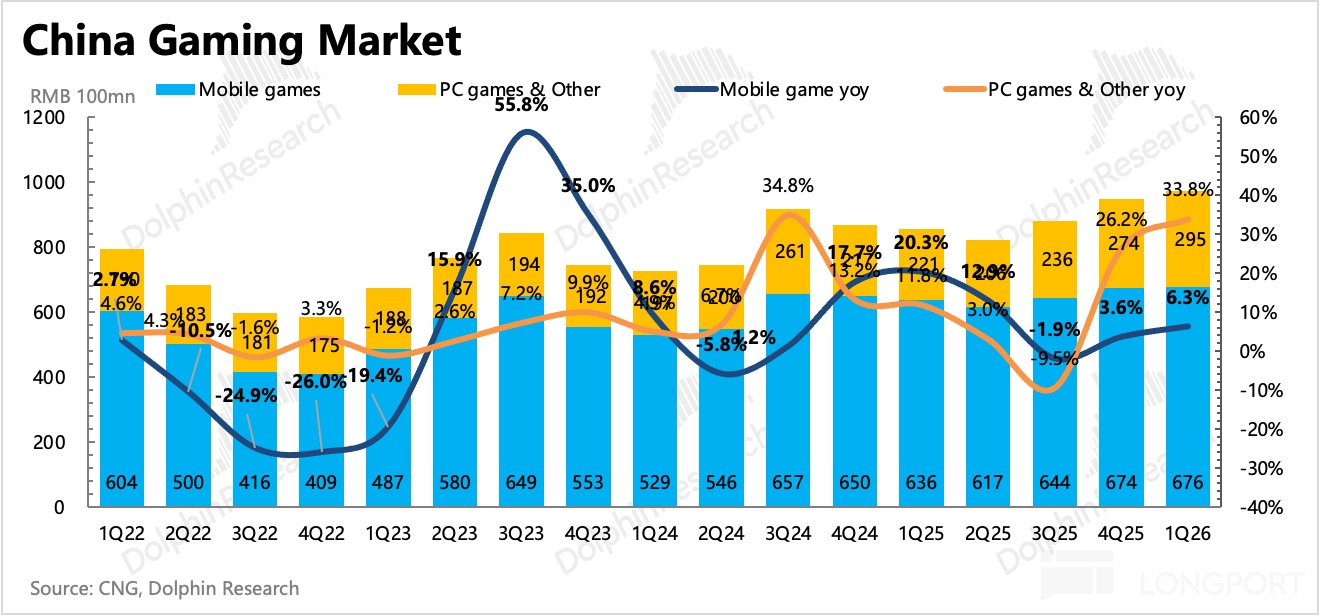

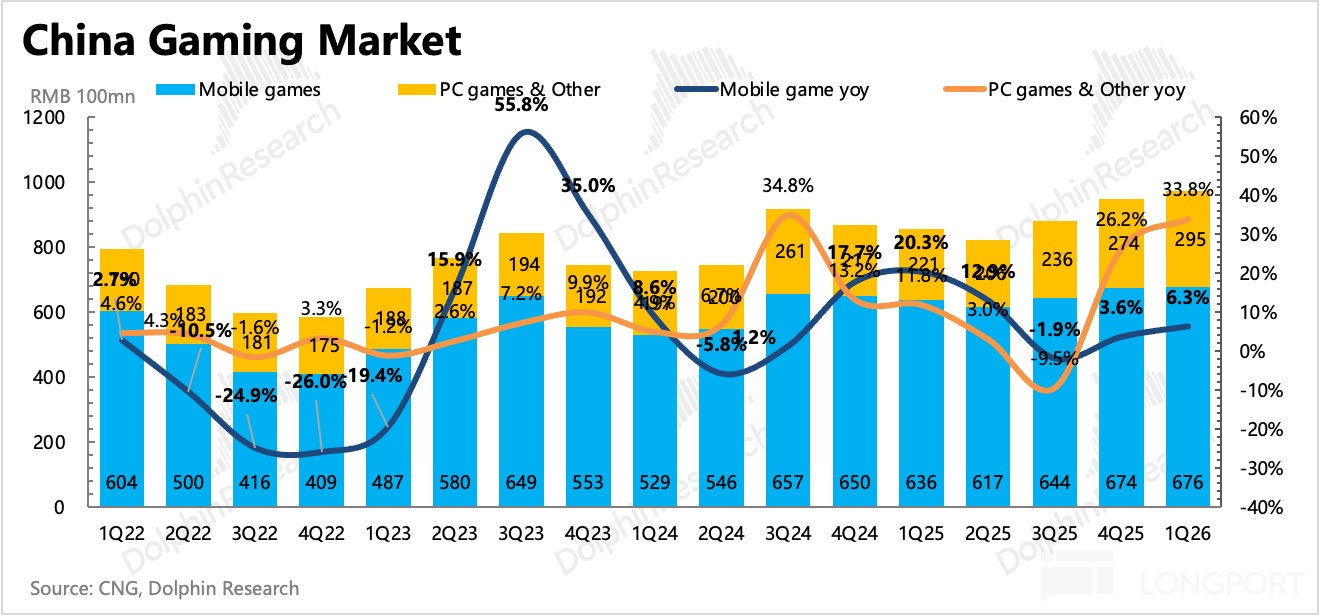

二、游戏:实际不差,部分流水递延至下季度

一季度网络游戏收入 642 亿,同比增长 7.9%,其中国内增长 5.8%,海外增长 13%(汇率逆风大约 1pct),整体低于预期。

但实则长青游戏均表现不差,还有三角洲、鸣潮的增量,主要是今年春节较晚,以及腾讯的高热度手游《洛克王国》是季末上线,因此部分流水递延到下季度确认。

Q1 末递延收入 1413 亿,同比增长 15%,相较 Q4 明显加速。但 4 月《王者荣耀世界》的折戟,影响后续增长预期。不过仍有改善机会,毕竟有王者 IP 的托底。后续新游储备仍有,但这种能够全民覆盖的重磅就不多了,因此靠次新游戏比如《洛克王国》的运营,以及长青游戏的翻新,还是有希望维持增长稳定,但肯定不如前两年惊艳了。

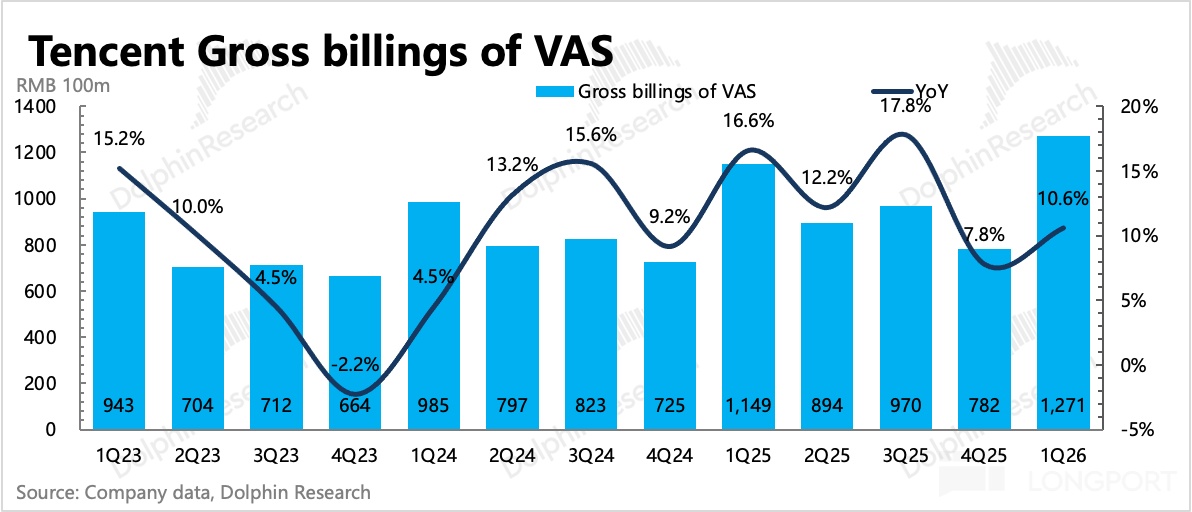

Q1 增值服务流水同比增长 11%,剔除只有 6% 增速的音乐付费和大概率负增长的腾讯视频付费,实际本土游戏流水应该如公司所讲,实现十几% 的增速,仍然优于行业整体表现。

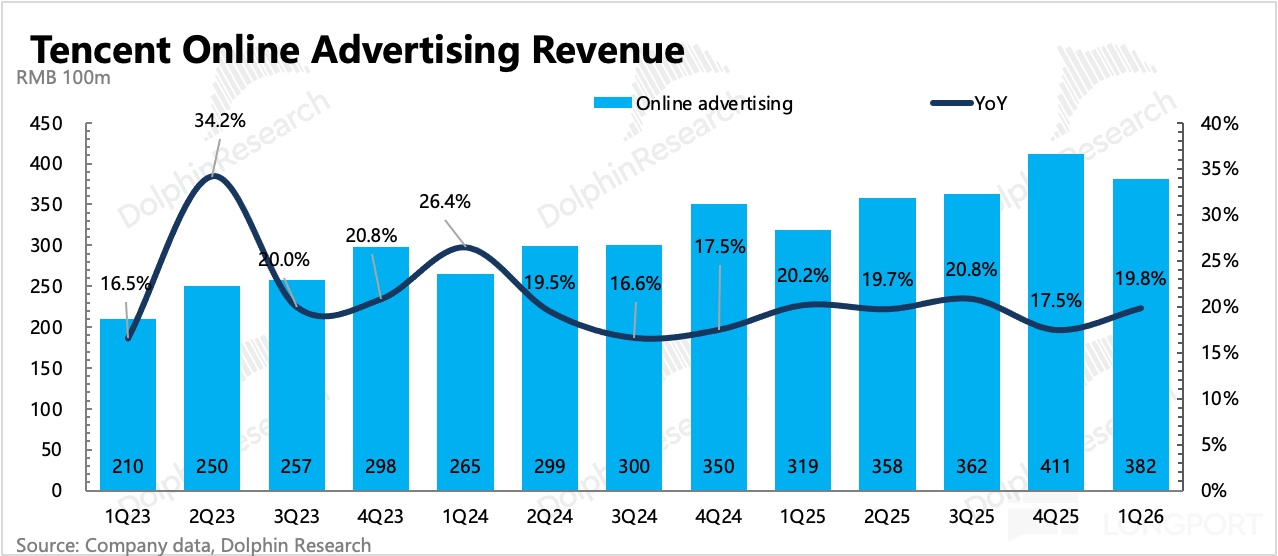

三、广告:无视逆境,继续强势

一季度消费环境仍然不佳,但腾讯广告则继续保持近 20% 的增速,超出市场预期。这是财报中比较亮眼的地方,公司提及主要受益 AIM+ 营销工具(在广告主的投放规模中渗透率达到 30%)、视频号(时长增长 30%)以及微信搜索的表现。

四、金科稳定低增长,期待开讲腾讯云的增长故事

一季度金科企服同比增长近 9%,环比略优加速。其中企业服务增速 20%(包含微信小店佣金),环比上季度的 22% 略有放缓,这也算下来金科估计只有中低个位数增速(海豚君预估 +5%yoy)。相比前几个季度,基本保持稳定,在当下的大环境下,较难看到比较明显的回暖。

不过,结合近两个月腾讯云的频繁涨价,以及 Workbuddy 的在用户中的快速渗透,以及主打性价比优势的 HY3.0 上线,海豚君开始期待战略地位较低的腾讯云,可以在管理层对未来发展表述中能够增加笔墨,有助于在短期打破估值困境。

HY3.0 由于此前有免费试用期(约两周),因此一经上线,在个人用户中的 Tokens 消耗就迅速爬到榜一。但就算恢复付费,HY3.0 也仍具有性价比优势,目前在 OpenRouter 平台上仍是 Tokens 单日消耗第一。

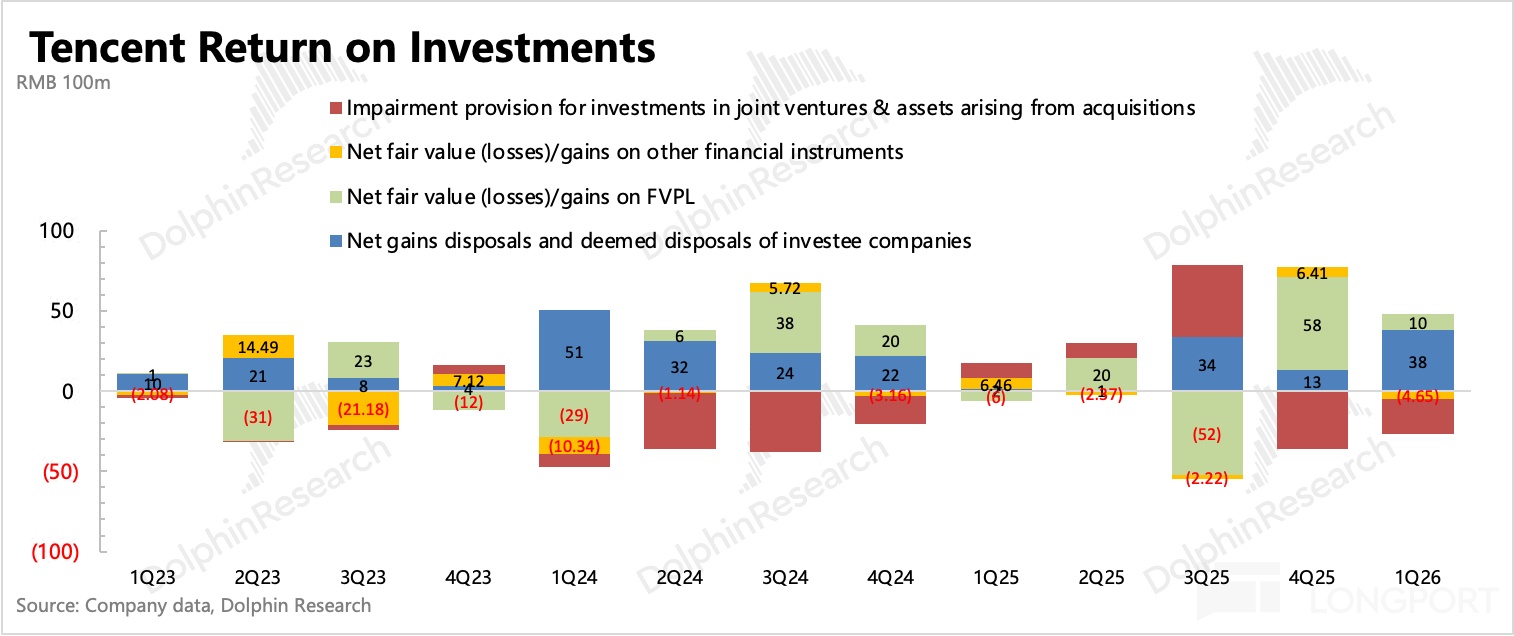

五、投资利得:资产处置和公允价值增加

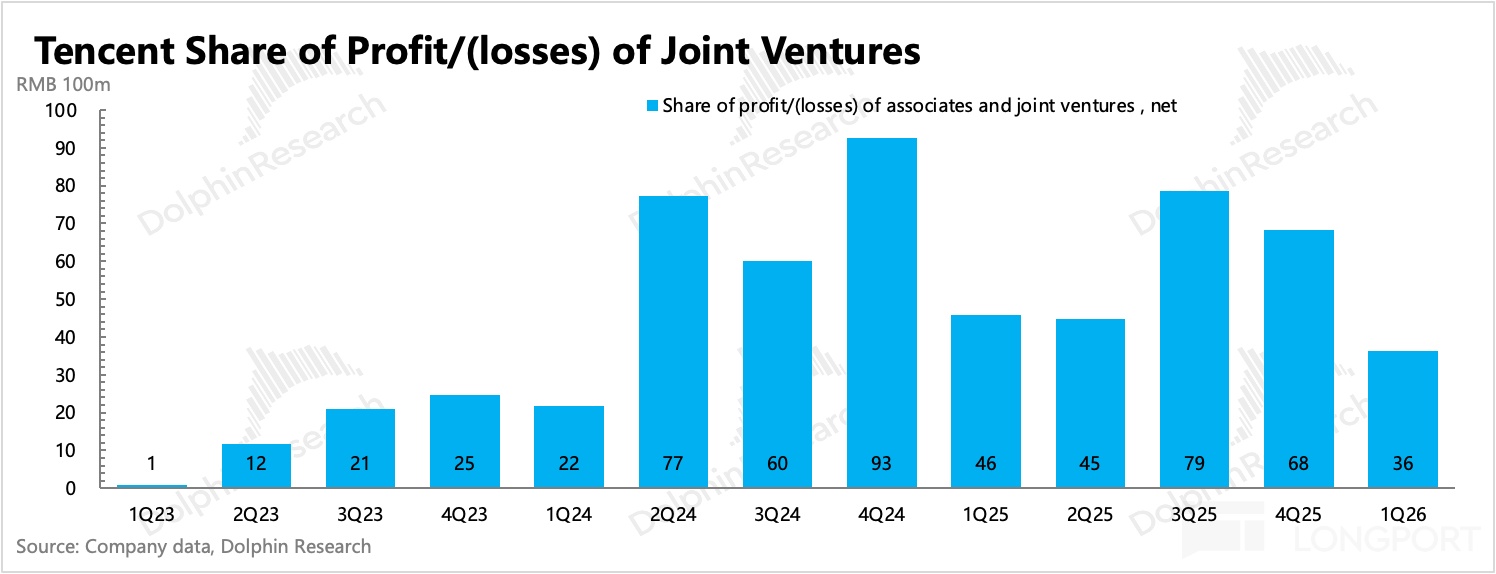

关于投资利得,海豚君基于原指标定义(2025 年之前的确认范围),主要看其他收益净额(包含投资收益),以及分占联营/合营公司盈利两个部分。

一季度综合的投资利得环比增加,主要来自于资产处置和金融公允价值波动,对冲掉投资公司的无形资产减值拨备。分占盈利上,一季度确认近 36 亿,同比下滑 21%。由于投资收益短期波动较大,一般而言,海豚君会聚焦核心主业表现,弱化投资部分影响。

六、利润侵蚀影响有自身业务变化的对冲

一季度经调整净利润 679 亿,同比增长 11%,符合预期。从核心主业的经营利润(=毛利 - 经营费用),相当于剔除了分占联营盈利 + 部分杂项的波动影响,实际同比增长 12%,略高于预期。

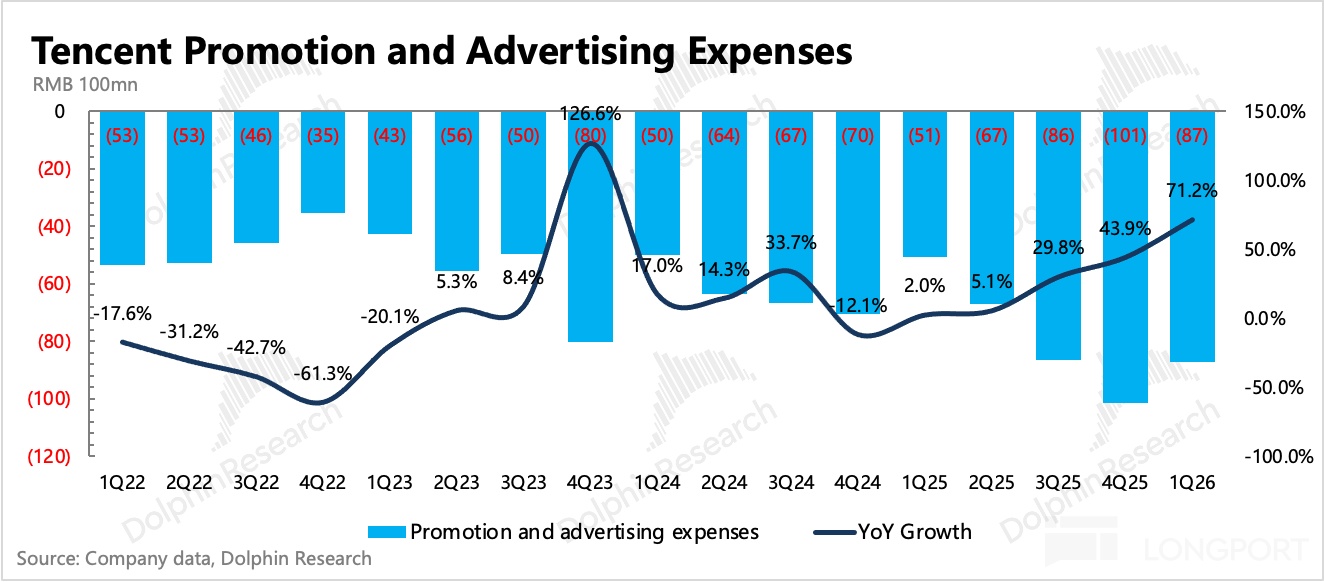

虽然 Q1 AI 入口大战,用在元宝身上的营销费用较多,以及多款新游戏发布之前的推广买量,但靠着游戏毛利率的提升和管理费用的控制(员工人数环比减少 1000 人),整体利润率反而同比提高了近 1pct。不过这个趋势较难保持,随着高额投入分摊到各期的折旧叠加,利润率受影响是肯定的。

一季度资本开支 319 亿,环比明显增加,但相比现金流出 370 亿,还是存在预付但货未到的情况。虽然腾讯管理层的审慎经营风格确实会更注重 ROI,但连续三个季度都出现了预付问题,由此反应出,问题缺口更多的还是存在于算力供给端。

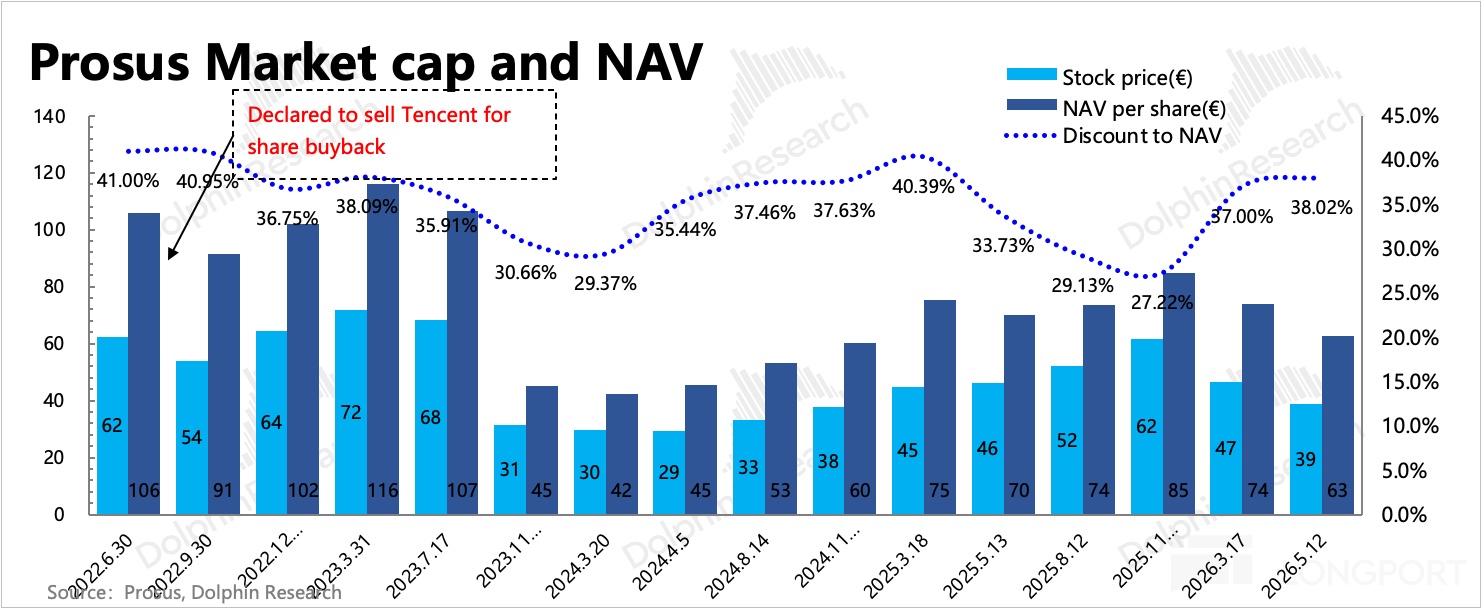

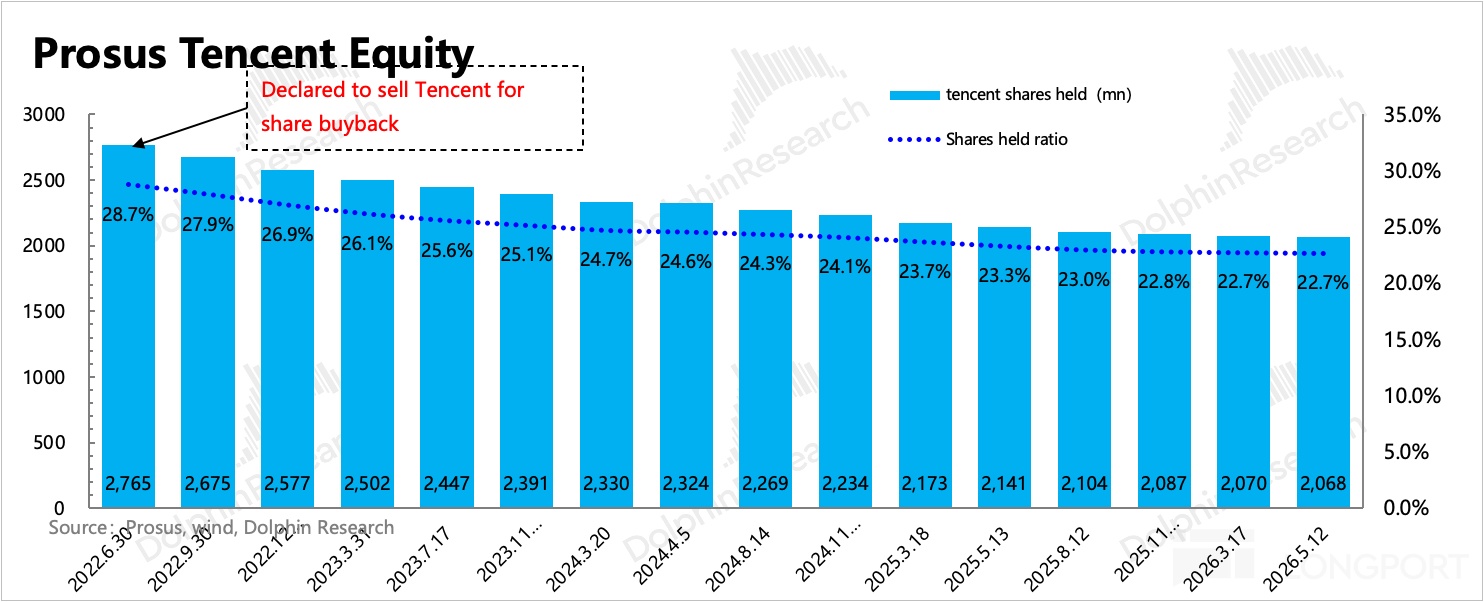

七、大股东减持继续放缓、回购收缩

最后简单来看下回购与抛售情况。

从上次财报披露至今的 2 个月,大股东减持力度继续下降,月均抛售量减少至 140 万股。截至昨日,Prosus 在腾讯中的股权占比降至 22.68%,环比上季度财报发布日减少 6bps。

公司自身回购上,一季度回购 76 亿港元,同比明显减少。从日均回购规模来看,上季度财报发布之后恢复回购,3 月每日回购金额下降至 3 亿港元,要比之前的 6.4 亿明显少了,除了 4 月 8 日,也就是 Q1 财报静默期开启之前,当天怒砸 10 亿回购外,其他时间回购力度并未因为近期股价持续调整而有明显增加。

<此处结束>

海豚投研「腾讯控股」相关文章:

财报季(近一年)

2025 年 11 月 13 日电话会《腾讯控股(纪要):重视 AI,但下调全年 Capex 指引》

2025 年 11 月 13 日财报点评《腾讯控股:不跟 Meta 玩心跳,只要稳稳的幸福》

本文的风险披露与声明:海豚投研免责声明及一般披露

推荐文章