源杰科技(688498.SH)赴港上市:AI浪潮下的“光芯”突围与隐忧

近日在A股市场锋芒毕露的源杰科技(688498.SH),正式向港交所(00388.HK)递表。这家成立于2013年,并于2022年在上交所科创板上市的企业,正试图通过“H股”这一新身份,搭建国际化资本运作平台。

当AI大模型的算力竞赛从“拼GPU”延伸至“拼互联”,光芯片作为数据传输的“心脏”,其战略地位愈发凸显。作为国内稀缺的高端激光器芯片量产企业,源杰科技于2025年凭借AI算力需求的爆发,交出了一份惊艳的业绩答卷,股价也随之狂飙,2026年以来已累计上涨77.57%,其赴港上市有何看点,需要注意哪些风险?

业务底层逻辑:卡位AI算力“心脏”,构建全流程壁垒

源杰科技的核心价值,在于其精准卡位了AI时代数据传输的物理刚需环节。

在AI大模型训练与推理的海量数据交互中,传统的电信号传输已无法满足带宽需求,光通信成为了算力互联的核心载体。而激光器芯片正是光模块中技术壁垒最高、价值占比最大的部件,它承担着将电信号转换为高速、稳定光信号的“翻译官”与“光源”角色。没有它,AI服务器之间的数据传输就会陷入拥堵。

源杰科技的核心竞争力,在于其全流程的技术体系。该公司已构建起涵盖外延生长、晶圆制造、芯片设计、单片集成到高频封装测试的完整技术闭环。这意味着它能从最底层的材料科学到最终的成品交付,实现自主可控。

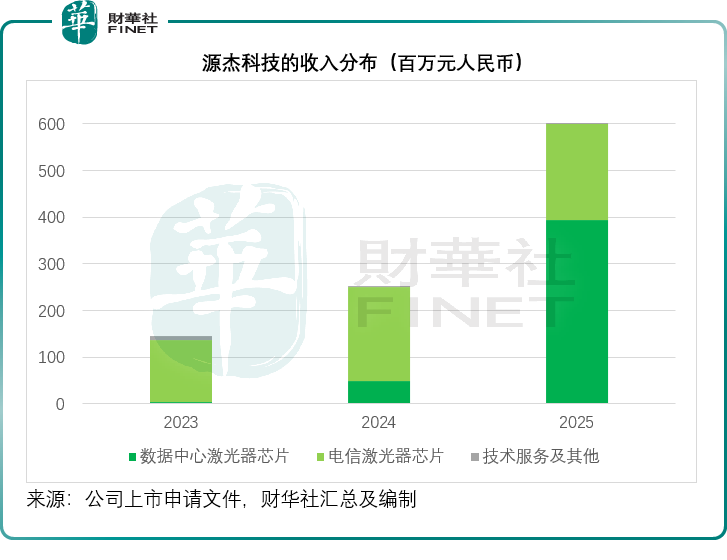

2025年是公司业务结构的关键转折点,数据中心激光器芯片收入首次超越传统电信业务,成为增长主引擎,或标志着该公司从通用通信领域,向高景气的AI算力领域转型。

业绩与股价:AI驱动下的“双击”盛宴

2025年,源杰科技的成绩单堪称爆发式增长,直接推动了资本市场的狂热追捧。

业绩层面,该公司实现了营收与利润的同步倍增。数据中心业务成为绝对引擎,该板块收入同比大幅飙升,从2024年的4,801.3万元(单位人民币,下同),大幅增长至3.93亿元。凭借更高性能的EML及CW激光器芯片大规模出货,数据中心业务的毛利率更进一步攀升至71.26%,相较2024年的分部毛利率为62.06%,带动该公司综合毛利率大幅攀升32.31个百分点,至55.67%,并实现经调整净利润2.23亿元,而2024年为净亏损247.1万元。

业绩的高增长直接引爆了股价。该公司A股股价狂飙,并成功突破千元大关,按现价1140.01元计,市值已达980亿元。不过值得留意的是,全球光芯片板块的龙头公司,如Lumentum(LITE.US)、博通(AVGO.US)、三菱电机、住友电气、Coherent(COHR.US)等,股价亦同步走强,为整个赛道营造了积极情绪,其中全球激光器芯片市占率最高的Lumentum今年以来股价上涨110.85%,而博通今年以来股价有所回落,但从2023年初生成式AI爆发以来至今两年多,其市值已飙升接近7倍,当前市值达到1.51万亿美元,超越Meta(META.US)和特斯拉(TSLA.US)。

这种“业绩+估值”的双击,为源杰科技赴港上市积累了深厚的市场人气。

竞争格局:全球第六,细分赛道领跑

源杰聘请的灼识咨询提供的数据显示,源杰科技以2025年对外销售收入计为全球第六大激光器芯片供应商,市场份额或为3.1%。在细分赛道上,其表现尤为亮眼——在CW激光器芯片领域,该公司以23.6%的市占率排名全球第二,或仅次于日本住友电气,是国产厂商在该高端领域的标志性突破。

放眼全球,源杰科技的竞争对手包括国际巨头Lumentum、博通、三菱电机、住友电气等,这些公司拥有深厚的技术积累和庞大的市场份额。但源杰科技的优势在于其国产替代的身份与灵活的产能响应,或精准受益于供应链安全背景下的国产替代红利。

发展前景:AI与国产替代双轮驱动,国际化加速

源杰科技的未来增长空间,或得到以下因素的支撑。

首先是行业红利。AI算力建设浪潮下,800G、1.6T甚至更高速的光模块需求飙升,直接拉动上游高端激光器芯片供不应求,行业进入高景气周期。

其次是国产替代红利。在全球供应链重构背景下,高端光芯片的国产化势在必行,源杰科技作为国内少数能实现规模化量产的龙头,将持续受益于政策与市场的双重支持。

还有国际化战略。赴港上市是该公司迈向全球市场的关键一步,其解释是为了搭建国际化资本平台,拓展海外融资渠道与客户资源,进一步提升全球竞争力。

值得注意的是,全球同行的优异股价表现,为源杰科技提供了良好的估值参照系和市场情绪。

核心风险:高估值下的隐忧

尽管前景广阔,但仍需关注源杰科技的若干风险点。

客户高度依赖风险:这是最核心的隐忧。我们留意到,2025年,源杰前五大客户的收入占比高达71.8%,其中最大客户的占比骤升至53.4%。从源杰提供的资料,我们猜测其最大的客户应为高速光模块供应商中际旭创(300308.SZ),而且从其过去两年的数据来看,中际旭创一直是其最大客户。得益于终端客户对算力基础设施强劲投入带动,中际旭创的高速光模块出货量迅猛增长,2025年全年收入同比大增60.25%,扣非归母净利润达增111.32%,自然有利于其上游供应商。但是,考虑到源杰对单一客户的依赖,一旦下游光模块龙头的需求波动、订单转移或议价能力增强,将对源杰科技的业绩造成直接且巨大的冲击。

市场竞争加剧风险:全球巨头凭借技术和成本优势占据主导,国内同行也在快速崛起。源杰若不能持续维持技术领先,市场份额可能被挤压,进而导致盈利能力下滑。其海外竞争对手Lumentum、博通、三菱电机、住友电气占据规模优势,而在国内,光迅科技、云岭光电等同行也亦步亦趋。

估值过高与股价波动风险:该公司A股股价在2025年已实现大幅上涨,市场已充分甚至过度反映了其2025年的高增长。若港股发行定价过高,可能面临上市后股价表现不及预期的压力。同时,高估值也要求公司未来数年必须持续保持高增长,一旦增速放缓,可能面临估值和股价的双杀。

技术迭代过快带来的研发风险: 光芯片行业技术路线仍在演进,硅光、薄膜铌酸锂等新方案可能对传统方案形成冲击。源杰需投入巨额资金进行研发以保持领先,若下一代技术方向判断失误或研发进度落后,现有产能和优势可能面临贬值风险。

产能扩张与市场需求的匹配风险: 目前90.1%的产能利用率极高,扩产势在必行。但光芯片扩产周期长、投资大,若未来AI算力建设节奏放缓或下游光模块需求出现周期性调整,新建产能可能面临闲置风险。

结论

源杰科技递表港交所,是其在AI浪潮中乘势而上、寻求全球化布局的关键一步。该公司凭借深厚的技术积累、全产业链的IDM优势以及精准卡位AI算力赛道的业务逻辑,在2025年迎来了业绩与股价的巅峰。全球竞争对手股价的强势表现,也为港股发行营造了有利的市场氛围。

然而,光鲜亮丽的背后,单一客户依赖度过高、全球竞争加剧、技术迭代风险以及高估值压力,是源杰科技所面对的风险。对于投资者而言,源杰科技的港股IPO提供了一个分享AI算力红利的稀缺机会,但更需审慎评估其业绩的可持续性与潜在风险的爆发点。此次港股上市,能否成为其真正走向国际化、构建更均衡客户结构和抗风险能力的新起点,将是市场后续关注的核心焦点。

推荐文章