【IPO前哨】傅里叶半导体过聆讯:音频芯片壁垒深厚,入不敷出只是暂时?

2026年以来,港股市场持续成为国内半导体企业上市的重要阵地,天数智芯(09903.HK)、澜起科技(06809.HK)、爱芯元智(00600.HK)等一批细分领域龙头企业相继登陆港交所,半导体板块的IPO热度不断攀升。

而根据近日消息,以保密形式递交招股书的功放音频芯片及触觉反馈芯片供应商——上海傅里叶半导体股份有限公司(简称“傅里叶半导体”)已顺利通过聆讯,即将登陆港交所主板,由国泰君安国际与东方证券国际担任联席保荐人。

深耕音频芯片设计领域,股权集中于核心团队

成立于2016年的傅里叶半导体是国内典型的无晶圆(Fabless)芯片设计企业,主营业务聚焦于低功率音频芯片、中大功率音频芯片及触觉反馈芯片的研发、设计与销售,产品广泛应用于智能手机、平板电脑、智能穿戴、智慧屏、智能汽车等领域。

具体来看,公司的产品包括(1)低功率音频芯片,包括两大类型,即自适应功率控制音频芯片及便携式功放音频芯片;(2)中大功率音频芯片;(3)触觉反馈芯片;(4)其他,包括电源管理芯片。

在细分赛道中,傅里叶半导体表现不俗。根据弗若斯特沙利文报告,按2024年收入计算,傅里叶半导体(1)在全球功放音频芯片供应商中排名第四,(2)在中国功放音频芯片供应商中排名第三,(3)在中国触觉反馈芯片供应商中排名第五。

技术创新是傅里叶半导体的核心竞争力,傅里叶半导体也是音频芯片国产替代的关键参与者,先后推出多款中国首款芯片产品。根据披露,于2017年推出中国首款集成ASICDSP的便携式功放音频芯片,于2021年推出中国首款中大功率音频芯片,于2023年推出中国首款通过车规级AEC-Q100认证的功放音频芯片。

而在傅里叶半导体的发展历程中,公司也完成了多轮融资,获得多家机构的青睐。资料显示,其投资者包括华勤技术、达晨财智、联泰资本、顺为资本、传音控股(688036.SH)等。

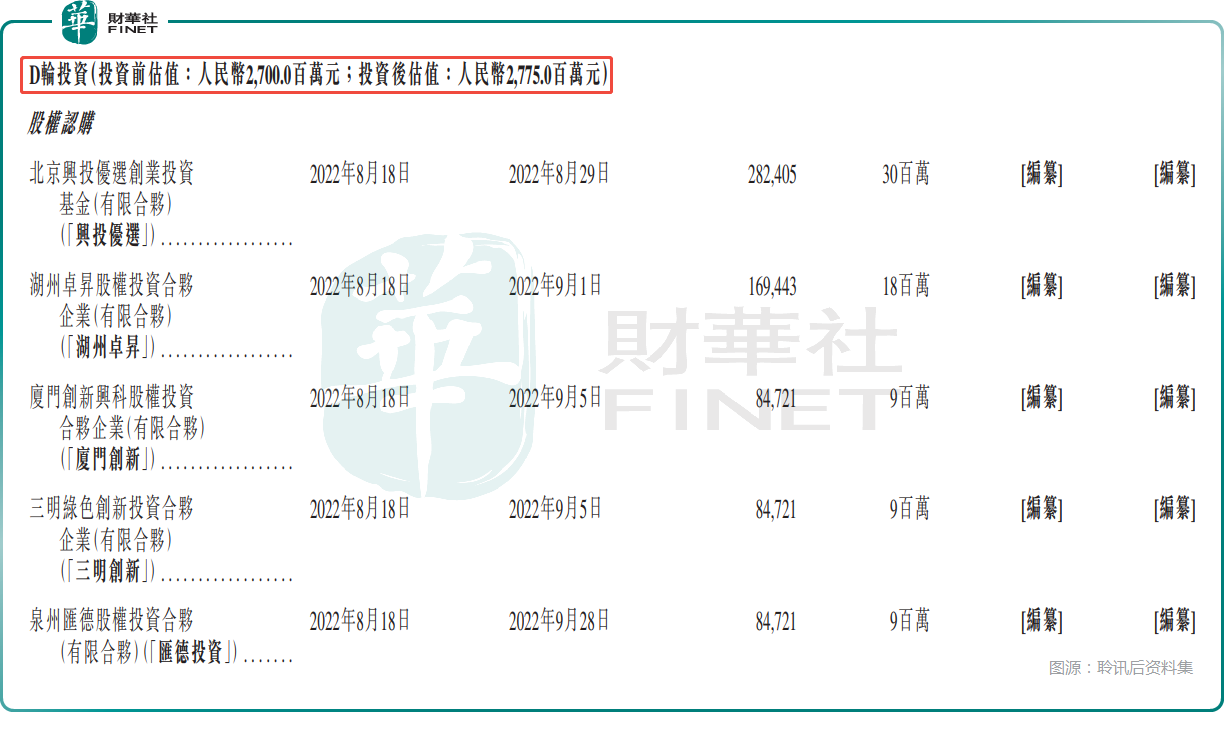

在2022年的D轮投资中,其投资后估值已经增至27.75亿元(人民币,下同)。

从IPO前的股权结构来看,傅里叶半导体创始人、董事会主席兼总裁徐小林为实际控制人,通过直接持股及员工持股平台合计控制公司32.76%的表决权,联合创始人刘保良与徐小林签署一致行动协议,核心管理团队对公司经营决策拥有较强掌控力,有利于公司长期战略的稳定推进。

值得一提的是,核心人物徐小林曾在恩智浦半导体(上海)、友尚电子(上海)任职,曾在埃派克森微电子(上海)担任产品市场工程师,在功放音频芯片领域拥有约20年经验。

业绩处于持续亏损中,毛利率持续修复

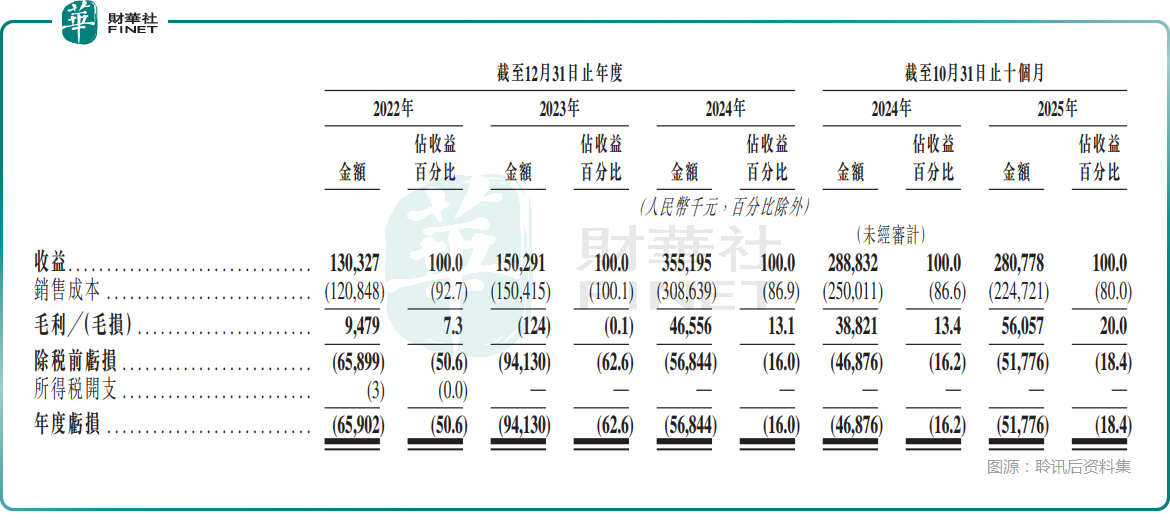

业绩方面,2022年至2024年,公司的收入从1.30亿元增长至3.55亿元,2025年前十个月收入达到2.81亿元,同比微降2.79%。虽然规模尚小,但整体增势比较亮眼。

利润端,2022年至2024年及2025年前十个月,傅里叶半导体的期内亏损分别约为6590.2万元、9413.0万元、5684.4万元、5177.6万元,其中2025年前十个月的亏损同比扩大了10.45%。

不过,2022年至2024年及2025年前十个月,其毛利率分别为7.3%、-0.1%、13.1%、20.0%,修复态势明显。

傅里叶半导体称,公司2024年毛利率显著改善主要由于实现规模经济所致,此外产品组合向利润率更高的产品发生有利转变,同时,规模经济的实现、供应商议价能力的增强以及产品升级有效降低了芯片的单位成本。2025年前十个月,毛利率的进一步攀升亦是受益于产品组合持续优化。

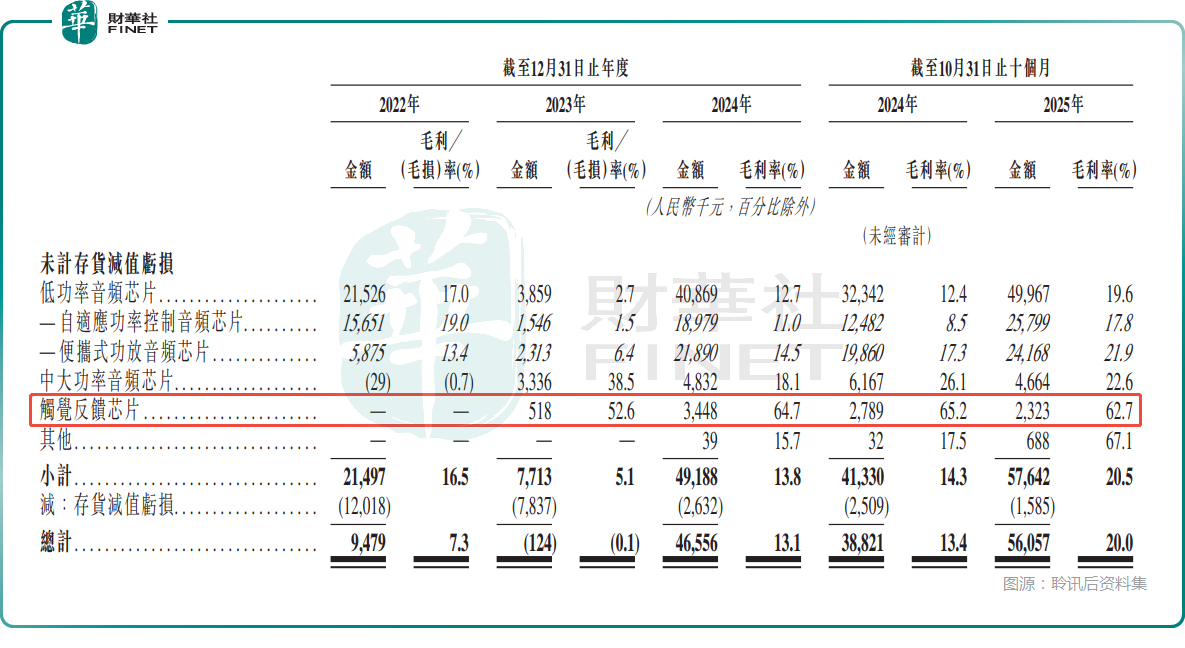

分产品来看,低功率音频芯片的收入增势显著,2025年前十个月的收入占比为91.0%,业绩对这部分产品的依赖性较高。另外,低功率音频芯片的毛利率虽然是产品中最低的,但一直在提升,从2022年的17.0%持续升至2025年前十个月的19.6%,为整体毛利率的修复提供了助力。

另外,触觉反馈芯片毛利率长期维持在60%以上,是产品中毛利率最高的,这部分产品的收入规模目前很小,但其发展前景有值得期待的地方。

客户集中度、存货风险凸显,专利诉讼需关注

在业绩方面之外,傅里叶半导体仍有许多需要关注的点,其中一些仍将是公司上市后需要直面的核心隐忧。

客户与供应商的集中度均处于高水平。数据显示,2022年至2024年及2025年前十个月,傅里叶半导体前五大客户贡献的收入占比长期维持在78%以上,2025年前十个月占比达到88.2%,单一最大客户收入占比约30%,客户集中度较高导致业绩易受单一客户订单波动影响。

此外,同期前五大供应商采购金额占比常年超过89%,2025年前十个月占比高达97.8%,公司对晶圆代工、封装测试核心供应商高度依赖。

资产运营层面,公司存货规模持续高企,存在减值风险。截至2025年10月31日,公司存货账面价值约为1.30亿元,相较于其收入而言这个规模已经不小,存货周转天数为163.4天。

而在资料中,傅里叶半导体多次强调半导体行业技术发展迅速及市场竞争激烈,一旦发生存货减值,将对公司业绩造成冲击。

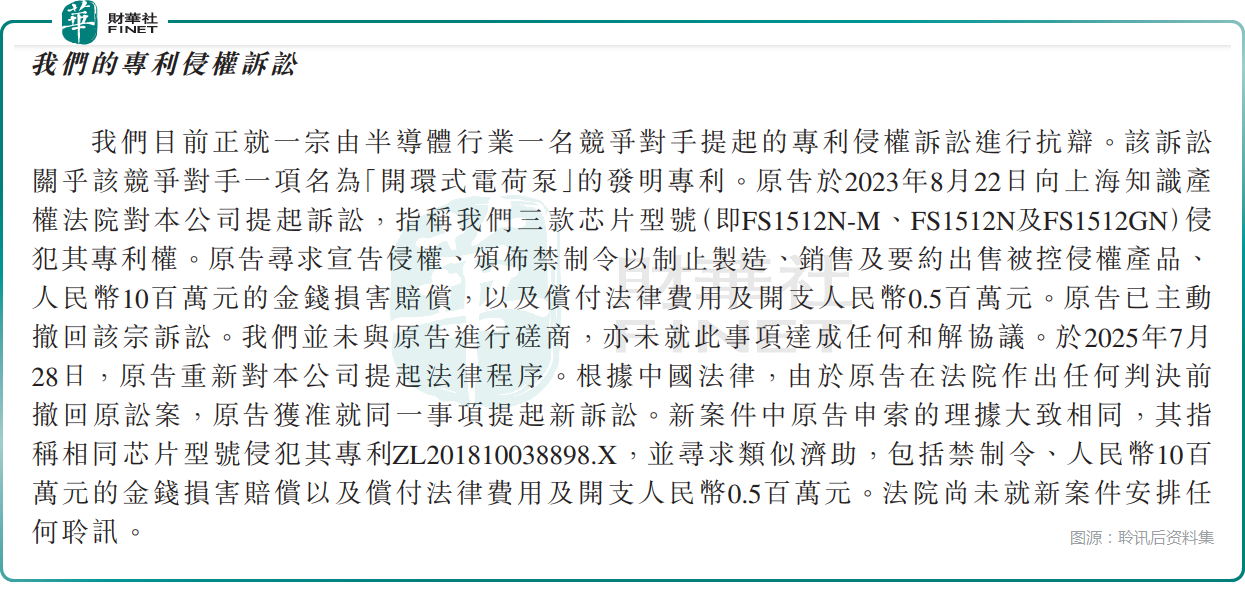

此外,公司还面临专利诉讼风险。傅里叶半导体因专利问题遭到竞争对手起诉,对方索赔金额合计1050万元,尽管涉诉产品并非公司核心产品,且公司法律顾问认为胜诉可能性较高,但诉讼进程仍可能对公司品牌形象与经营稳定性造成扰动。

结语

随着港股半导体IPO热潮持续升温,傅里叶半导体作为音频芯片细分领域的龙头企业,凭借行业领先的市场地位、高速增长的收入规模顺利通过港交所聆讯,踩中了消费电子复苏、车载音频升级、芯片国产替代等行业风口。

但与此同时,公司持续亏损、存货规模较高、专利诉讼未决等经营隐忧或将成为其上市后估值与股价表现的重要制约因素。在港股市场愈发关注企业盈利确定性与经营稳健性的背景下,傅里叶半导体能否依托关键产品的放量与规模效应实现快速扭亏,能否有效分散客户与供应链风险,或将成为衡量其长期投资价值的关键。

推荐文章