【IPO追踪】创新实业(02788.HK)去年业绩大增,券商集体看多

3月17日,港股IPO新军创新实业(02788.HK)发布2025年年度业绩公告,上市后首份年报表现亮眼。公司全年营收、净利双双实现大幅增长,同时抛出慷慨分红方案,在电解铝行业供需紧平衡的高景气背景下,公司凭借产业链一体化优势获得券商集体看好,股价自上市以来也持续走强。

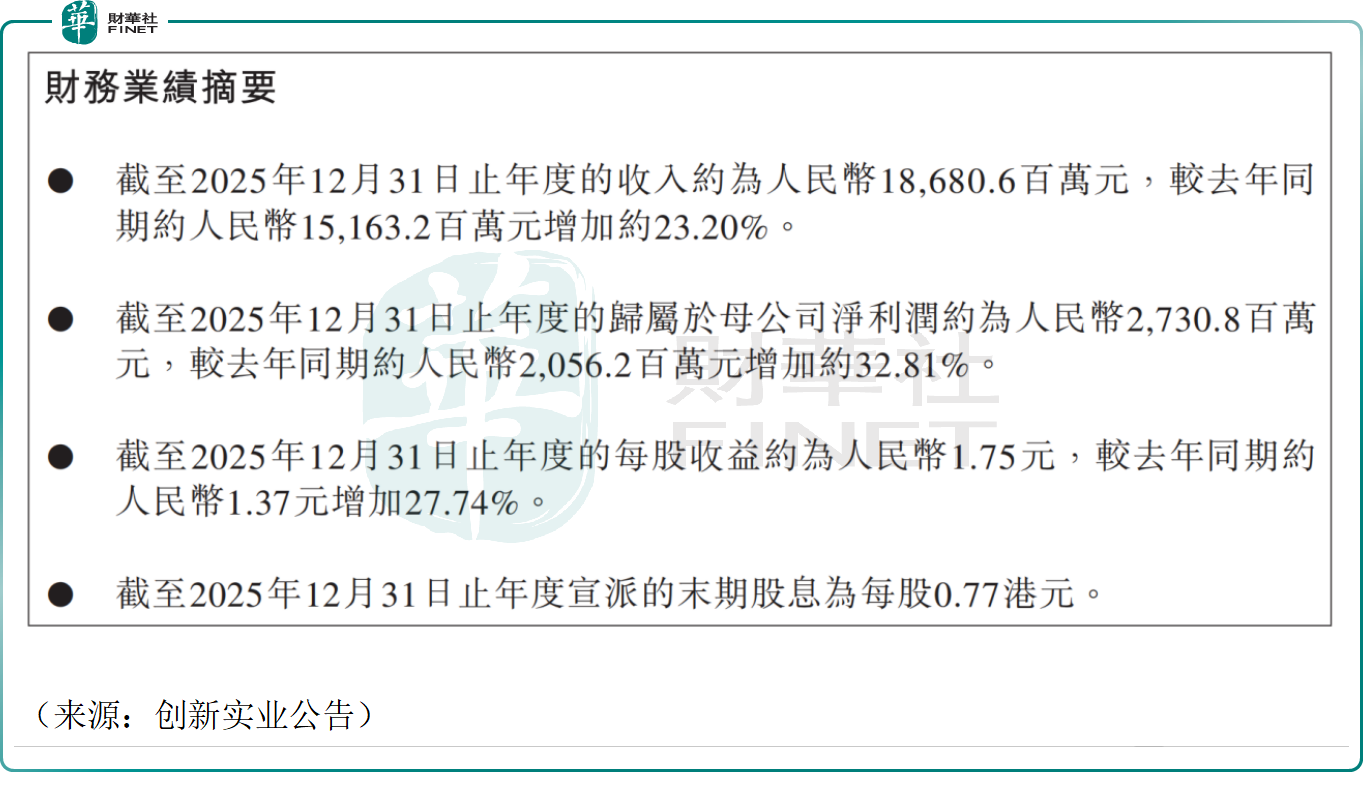

业绩方面,2025年创新实业实现营收约186.81亿元(人民币,下同),同比增长23.20%;归母净利润约27.31亿元,同比大增32.81%;每股基本收益1.75元,同比增长27.74%,盈利能力显著提升。

核心业务中,电解铝贡献营收136.22亿元,占总营收的72.92%,仍是业绩核心支柱,其毛利率同比提升3.3个百分点至30.2%,主要受益于电解铝价格上涨及成本优化;氧化铝及其他相关产品营收44.17亿元,同比增幅达138.8%,销量增长显著。

分红方面,公司董事会建议派发2025年度末期股息每股0.77港元,合计约15.98亿港元(约合14亿元人民币),待股东大会批准后,预计2026年7月23日或之前的工作日派发,高分红比例彰显对股东的回馈力度。

业绩增长背后,是电解铝行业的高景气支撑。当前国内电解铝建成产能超4500万吨,开工率高达98.3%,接近产能上限,增量空间有限;海外产能受电力成本等因素影响投产缓慢,供应端持续紧张。需求端则受益于新能源汽车、光伏、电网投资等新兴领域拉动,市场普遍预计2026年全球铝供需格局将进一步收紧,行业高景气态势有望持续。

作为铝产业链上游龙头,创新实业优势显著。资料显示,创新实业在具有稀缺资源优势的内蒙古霍林郭勒市拥有年产能为78.81万吨的电解铝冶炼厂,并在电解铝冶炼厂周围配套建设了燃煤电厂,拥有6台装机容量330.0兆瓦的发电机组,为电解铝生产提供稳定的电力供应。

其在山东省滨州市拥有年产能为120万吨的氧化铝精炼厂。除氧化铝外,公司还拥有年产能为298万吨的氢氧化铝。于2025年,公司还获得监管机构批准600万吨由氢氧化铝焙烧生产氧化铝的产能,并正在建设200万吨/年由氢氧化铝焙烧生产氧化铝产能,建设完成后,公司氧化铝年总产能将至少为300万吨。

创新实业打造了高自给率且强互补性及协同性的电解铝产业链一体化生态系统,覆盖能源-氧化铝精炼-电解铝冶炼。其现有氧化铝及电力自给能力可100%覆盖公司生产经营。

此外,2025年公司与创新新材料科技股份有限公司、山东创新集团有限公司等共同在沙特阿拉伯投资年产能为500.0千吨的电解铝产业链综合项目。

券商机构对公司前景普遍看好。招商证券研报指出,看好创新实业国内低成本产能与沙特项目的成长性,在电解铝供需紧平衡下,预计2025-2027年归母净利润逐步增长;浙商证券则表示,铝价上涨、铝土矿价格下跌及绿电成本下降三重利好下,创新实业利润持续增厚,沙特项目将推动2027年产能放量。

股价表现上,3月18日截至发稿,受业绩、分红等利好支撑,公司股价涨3.07%,创新实业于2025年11月24日登陆港交所,上市后获资金青睐,去年12月以来股价持续上行,至今累计大涨超85%,市场对行业景气度及公司成长性的预期已逐步兑现。

在行业高景气、自身成本优势稳固及海外产能扩张的多重驱动下,创新实业的长期发展值得期待,不过也有基金经理指出,公司当前股价已部分反映其成长潜力,后续需持续关注行业与公司自身产能释放情况。

推荐文章