【IPO前哨】新宙邦冲刺“A+H”双平台,毛利率承压需警惕

作为近年新能源领域的核心高景气赛道,锂电池产业链备受资本市场关注,正力新能(03677.HK)、宁德时代(03750.HK)等产业链相关企业也加速登陆了港股市场。

而身为国内锂电池电解液核心龙头、全球主流电池材料供应商,已在深交所创业板上市的新宙邦(300037.SZ)也在积极搭建“A+H”双资本平台,业已向港交所递表,中信证券、中金公司担任联席保荐人。

根据招股书,如果上市成功,新宙邦拟将募集资金用于本地化、一体化的战略布局;用于支持公司在电池化学品、有机氟化学品、电子信息化学品的全链条研发能力;用于集团总部的数字化基建升级,并进行数字化基建升级以提升数字化管理水平等。

三大业务板块协同,多领域市占率领先

招股书披露,新宙邦的历史可追溯至1996年,彼时宙邦化工成立,主要从事电容化学品的生产及销售。2002年,新宙邦的前身新宙邦材料成立,并逐渐成为主要业务平台。2008年,新宙邦材料改制为股份有限公司,并完成更名。

到了2010年,新宙邦成功登陆深交所创业板。值得一提的是,在近年的火热行情中,新宙邦也跟随上涨,其股价自2025年以来累涨了近40%,最新市值接近385亿元(人民币,下同)。

而经过多年的发展,新宙邦已成为中国创新驱动电子化学品和功能材料提供商,主要从事电池化学品、有机氟化学品及电子信息化学品的研究开发、生产制造及销售服务,为全球客户提供涵盖新能源汽车、储能系统、消费电子、AI与数字基建、半导体制造、制药以及其他先进工业应用等行业的综合解决方案。

其中,在电池化学品领域,新宙邦为全球动力、储能和消费类电池客户提供锂离子电池电解液、超级电容化学品、新兴电解液及辅助材料等电池化学品。另外,在新兴电解液及辅助材料领域,新宙邦已实现钠离子电池电解液的规模化生产,并联同行业伙伴推进固态电池电解质的规模化生产。

新宙邦还为全球AI与数字基建、医药、清洁能源等领域的客户提供含氟精细化学品和含氟聚合物。

在电子信息化学品领域,新宙邦则为全球消费电子、新能源、AI与数字基建等领域的客户提供电容化学品和半导体化学品。

招股书披露,新宙邦在三大领域均有不俗的行业地位,如下图所示。例如,在电池化学品领域,公司是全球唯一同时具备溶质、溶剂和添加剂自供能力的规模化电解液制造商;2024年电池电解液全球市占率13.5%;2020年至2024年期间,电池电解液销售额连续五年位居全球前三。

收入稳健增长,毛利率承压成隐忧

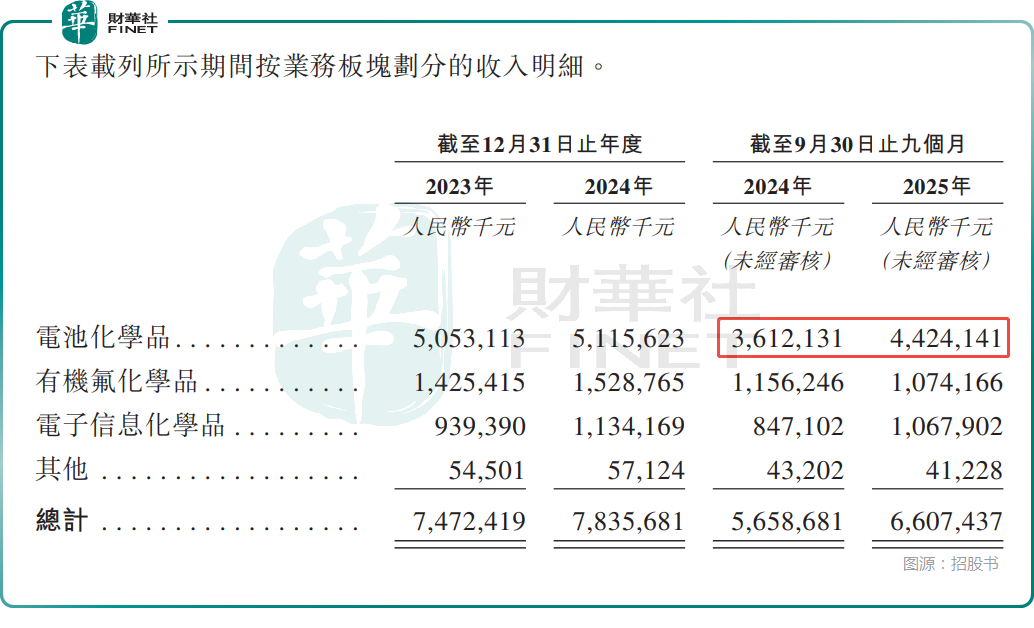

业绩方面,2023年实现收入74.72亿元,2024年同比增长4.86%至78.36亿元;2025年前三季度收入进一步增至66.07亿元,同比增长16.77%。

从业务结构看,电池化学品是其核心收入来源,2025年前三季度贡献收入44.24亿元,占比67.0%;电子信息化学品收入10.68亿元,占比16.2%;有机氟化学品收入10.74亿元,占比16.3%。

总的来看,2025年前三季度,新宙邦的收入录得增长,主要归因于电池化学品业务的收入增长,进一步细分则是受(特别是电解液产品)销量增加驱动,得益于下游市场(包括新能源汽车和储能系统)的持续复苏和加速增长,但部分被市场竞争加剧以及上游原材料价格传导导致的售价下降所抵销。

利润端,2023年新宙邦的归母净利润为10.14亿元,2024年下降至9.40亿元;2025年前三季度归母净利润7.52亿元,同比增长6.96%,盈利能力有所修复。

不过,新宙邦近年的毛利率却遭遇了持续下滑。数据显示,2023年毛利率为28.4%,2024年降至25.6%,2025年前三季度进一步降至23.7%。

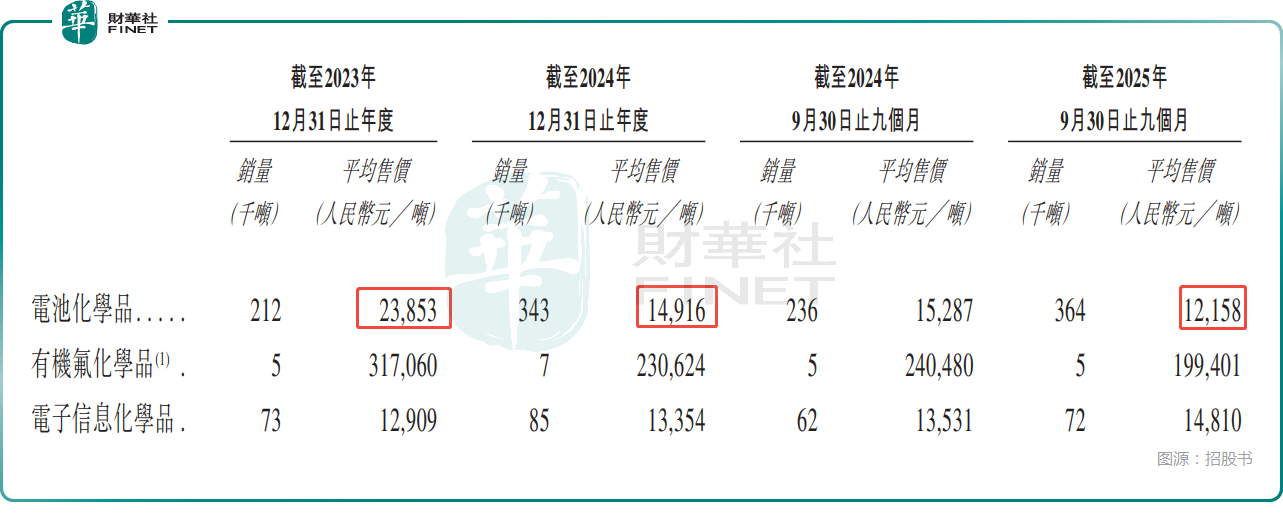

其中,核心业务电池化学品毛利率下滑最为显著,从2023年的15.7%降至2025年前三季度的9.1%,期间下降6.6个百分点,主要受市场竞争加剧,电池化学品面临价格压力等因素的影响。尽管2025年前三季度有机氟化学品(60.3%)与电子信息化学品(46.9%)毛利率保持较高水平,但仍难以对冲电池化学品的盈利压力。

而电池化学品的毛利率下滑在很大程度上也和平均售价持续下降有关,从2023年的2.385万元/吨,已经降到了2025年前三季度的1.216万元/吨,降幅巨大,而销量则是在持续增长。

另外,在现金流方面,新宙邦的经营活动现金流净额波动较大,2024年为8.18亿元,较2023年的34.48亿元大幅下降;2025年前三季度改善至9.06亿元,同比增加10.96亿元。

而投资活动现金流净额持续为负,2024年为-7.20亿元,2025年前三季度为-10.97亿元(已超2024年全年),主要系购建固定资产及海外生产基地投入增加所致,反映公司正加速产能扩张与全球化布局,资本开支强度高。

结语

作为电子化学品与功能材料领域的龙头企业,新宙邦凭借三大业务板块的协同优势与多细分市场的领先地位,具备搭建“A+H”双资本平台的坚实基础。

然而,光环之下隐忧不容忽视:核心业务毛利率持续承压、产品售价大幅下滑、客户集中度较高、以及重资产扩张带来的现金流压力,均折射出行业从高景气红利期迈入激烈竞争与利润重构阶段的现实挑战。尤其在下游电池厂商加速垂直整合、原材料价格波动加剧的背景下,新宙邦能否通过技术迭代与产品结构优化穿越周期,将“规模领先”真正转化为“盈利韧性”,是其“A+H”双平台战略能否行稳致远的关键。

推荐文章