【IPO前哨】汉得信息冲刺“A+H”:利润不稳,AI能成新增长曲线吗?

近日,A股“数字化服务牛股”汉得信息(300170.SZ)向港交所递交了招股书,正加速冲击“A+H”双资本平台。

自2024年9月以来,公司股价一路狂飙,累计涨幅超200%,市值水涨船高。

作为国内企业IT咨询与数字解决方案的龙头玩家,汉得信息手握“行业第四、本土第一”的市场地位,服务超7000家企业客户,其中不乏300多家中国500强,看似风光无限。但翻开其港交所招股书不难发现,股价狂欢背后,是利润“过山车”、坏账高悬、传统业务停滞的三重隐忧,这场“A+H”冲刺之旅,其实暗藏不少变数。

利润“过山车”,坏账风险悬顶

汉得信息是一家企业IT咨询与数字解决方案服务供应商,凭借AI应用、自主产品及ERP实施服务,协助企业实现数字化与智能化转型。

公司的统一数字基础平台由企业级PaaS平台与AI应用框架组成,两者构成的技术基础支撑其四项业务:产业数字化解决方案、财务数字化解决方案、ERP咨询与实施和信息技术外包,涵盖了制造、消费品、金融、能源及电讯等多个行业。

刺激股价暴涨的,是市场对企业数字化转型赛道的看好,再加上公司“AI+数字化”的热门故事。但招股书披露的财务数据,直接暴露了其盈利的脆弱性。受业务转型阵痛和非经常性损益影响,公司利润堪称“过山车式”波动:2022年还赚4.92亿元(单位人民币,下同),2023年就骤然净亏损1489.2万元,2024年又反弹至1.96亿元盈利,2025年上半年增速再滑至2.5%,仅赚8746万元。

值得注意的是,公司2022年的盈利中包含3.43亿元“视同出售联营公司”的非经常性损益,若剔除这部分收益,核心业务的真实盈利能力其实相当薄弱。

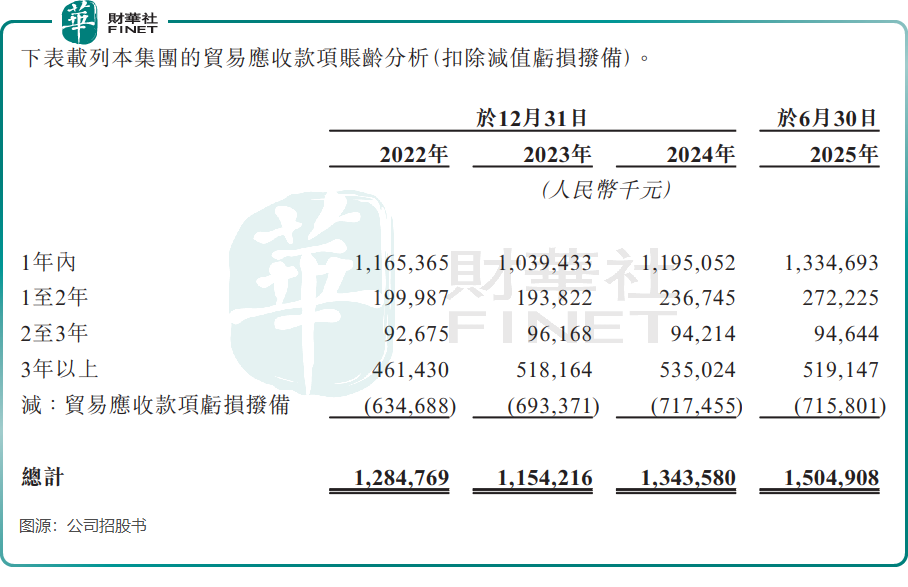

盈利能力不稳定的同时,汉得信息的坏账风险如影随形。

截至2025年6月30日,公司贸易应收款项高达15.05亿元,较2023年末的11.54亿元明显增长。从账龄结构看,3年以上账龄的应收账款占比居高不下,2025年上半年仍有5.19亿元,这部分款项的回收风险极高。于2025年上半年,公司贸易应收款项亏损拨备就高达7.16亿元。

此外,公司的应收账款及应收票据周转天数也从2024年的145天拉长至2025年上半年的167天,说明公司回款速度变慢、资金回收效率下降,下游客户付款周期延长。

高额应收账款直接拖累公司现金流,2024年公司经营活动产生的现金净流量为3.32亿元,看似尚可,但2025年上半年就转为净流出1549.4万元。这意味着公司很多利润只是“账面富贵”,实际现金回收困难。如果未来经济环境恶化或客户付款能力下降,大额坏账计提可能直接侵蚀利润,让本就波动的盈利雪上加霜。

业务增长失衡,传统核心业务陷入“停滞”

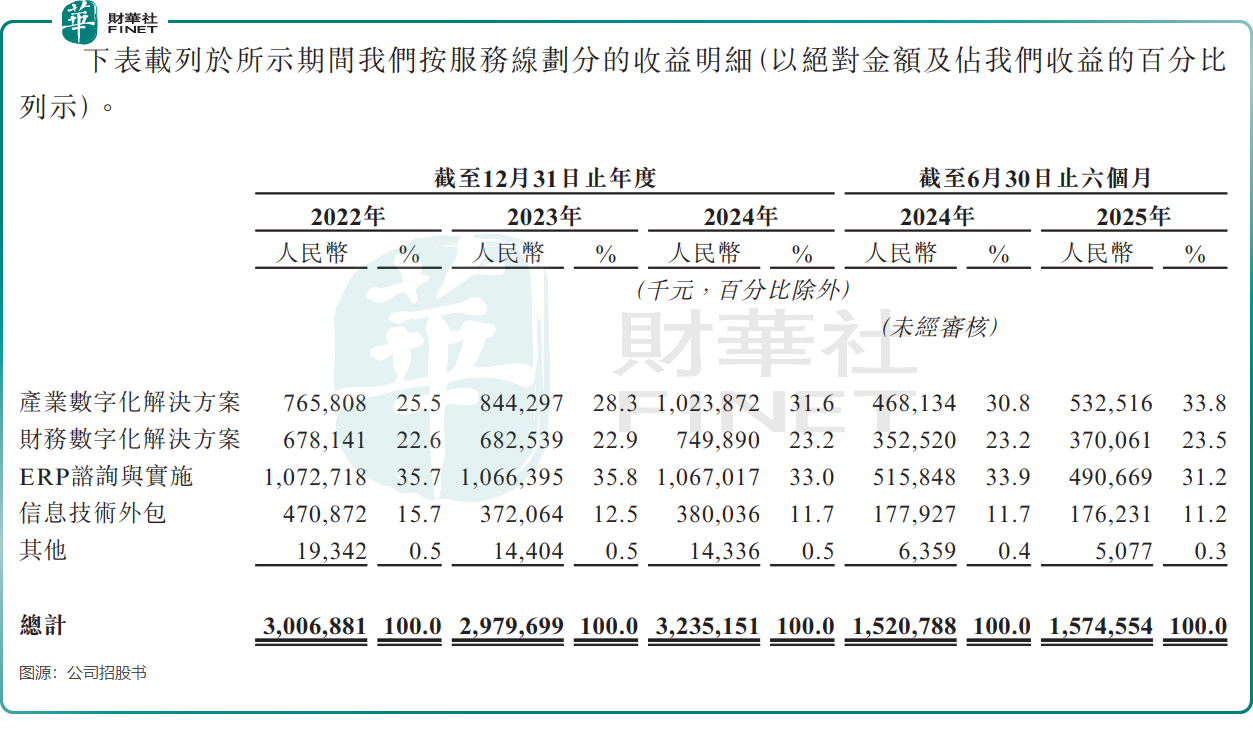

招股书显示,公司四大业务板块分化明显:作为传统核心的ERP咨询与实施业务,正陷入增长停滞,2022-2024年收入近乎零增长,2025年上半年更是同比下降4.88%。核心问题出在两个方面:一是传统ERP市场渗透率已达瓶颈,增长空间见顶;二是国产替代浪潮下,公司长期依赖的Oracle、SAP等海外ERP体系需求减少,而自身在国产ERP实施领域的竞争力还没跟上,直接面临“替代冲击+增长瓶颈”的双重压力。

与传统业务的疲软形成鲜明对比的是产业数字化解决方案,这部分业务2022-2024年强势增长,2025年上半年收入占比进一步提升至33.8%,成功登顶第一增长引擎。该业务涵盖智能制造、数字营销、智协供应链,靠着标准化产品模块和行业解决方案模板,交付效率高,再加上AI与自主技术平台助力降本,客户付费能力也强,2025年上半年毛利率高达43%(同期整体毛利率为34%),为公司重要利润增长点。

另外两大业务表现平平:财务数字化解决方案保持稳定增长,2025年上半年收入占比23.5%,但增速平缓,难以单独撑起公司整体增长;信息技术外包业务则持续萎缩,占比从2022年的15.7%降至2025年上半年的11.2%,对收入的贡献越来越小。这种“一业独大、两业平稳、一业萎缩”的结构,让汉得信息的增长稳定性备受考验。

押注AI智能体,能闯出新增长曲线吗?

目前企业AI应用是大势所趋,汉得信息也在猛砸AI应用框架的研发和商业化。2025年推出的AI应用框架,包含四大产品系列+一项服务系列,专门帮企业搭AI能力体系,比如AI智能体针对制造、财务等场景设计,AI中台能快速管理大模型、实现多模型整合。

据公司去年10月披露,2025年AI相关收入目标是3亿元,订单要冲4亿-5亿元;若是进展顺利,2026年收入将会翻倍,AI收入目标定在5亿-6亿元。中信建投证券研报显示,公司2025年前三季度的AI业务中,AI中台标准化产品贡献约5000万元,Agent场景化应用成了增长主力,不少央国企客户的AI相关IT预算增加,为智能体等应用落地提供有效支撑。

这次赴港上市,公司计划将募资用在AI技术研发和全球营运体系搭建等层面,显然是想靠AI打开新空间。但问题是,AI赛道早就卷成红海,互联网巨头、AI初创公司都在抢企业级AI应用的蛋糕,汉得信息能否杀出重围,还得看真本事。

毕竟,当下AI故事好讲,但落地难、盈利更难。汉得信息的AI业务目前还依赖现有客户的配套服务,独立产品的市场认可度未完全打开,未来能不能从“配套角色”变成“核心增长极”,还有待观察。

推荐文章