【IPO前哨】福信富通的“甜蜜烦恼”:业绩亮眼,回款却要等560天

近日,深耕卫星时空数字解决方案领域15年的福信富通科技股份有限公司(下称“福信富通”)正式向港交所递表,拟登陆主板市场。

作为国内卫星时空服务的头部企业之一,福信富通凭借北斗卫星系统与数字化转型的双重风口,近三年业绩稳步增长,财务结构整体扎实。然而,深度绑定国企客户带来的收入集中风险,以及随之而来的高额贸易应收款问题,成为其冲刺资本市场路上的关键挑战。

双风口加持,业绩稳增

福信富通是一家专注于提供卫星时空数字解决方案的厂商。其核心是依托卫星通信、定位、导航及授时技术,为多个应用领域提供卫星时空数字解决方案。

公司的业务主要聚焦于数字交通、数字海洋、数字城市和数字低空这四大应用场景,服务网络覆盖中国25个省、自治区和直辖市。其客户群体以全国性通信运营商等大型央企,以及其他地方性国有企业为主。

按2024年的收入计算,福信富通已是中国领先的卫星时空数字解决方案提供商之一,并在数字交通及数字海洋这两大细分领域中均排名第二。此外,在2024年,公司被评定为国家重点“小巨人”企业。

福信富通的发展,可谓乘上了国家战略的东风。随着数字化战略的深入推进、北斗系统的广泛应用,以及人工智能、物联网等新兴技术的融合,中国卫星时空数字解决方案行业的市场规模已从2020年的3649亿元(单位人民币,下同)增长至2024年的5224亿元,期间的复合年增长率达到9.4%。预计在持续的政策支持和应用场景不断拓展的推动下,从2024年至2029年,该市场规模还将以9.9%的复合年增长率继续扩张。

庞大的市场为福信富通提供了增长机遇。数据显示,截至2024年底,全国有上千万辆危险品运输车、重载货车等车型需要进行智能安全监管;同时,市场上还有约48.57万艘渔船和11万艘运输船。这构成了北斗终端设备巨大的存量替换与新增市场。

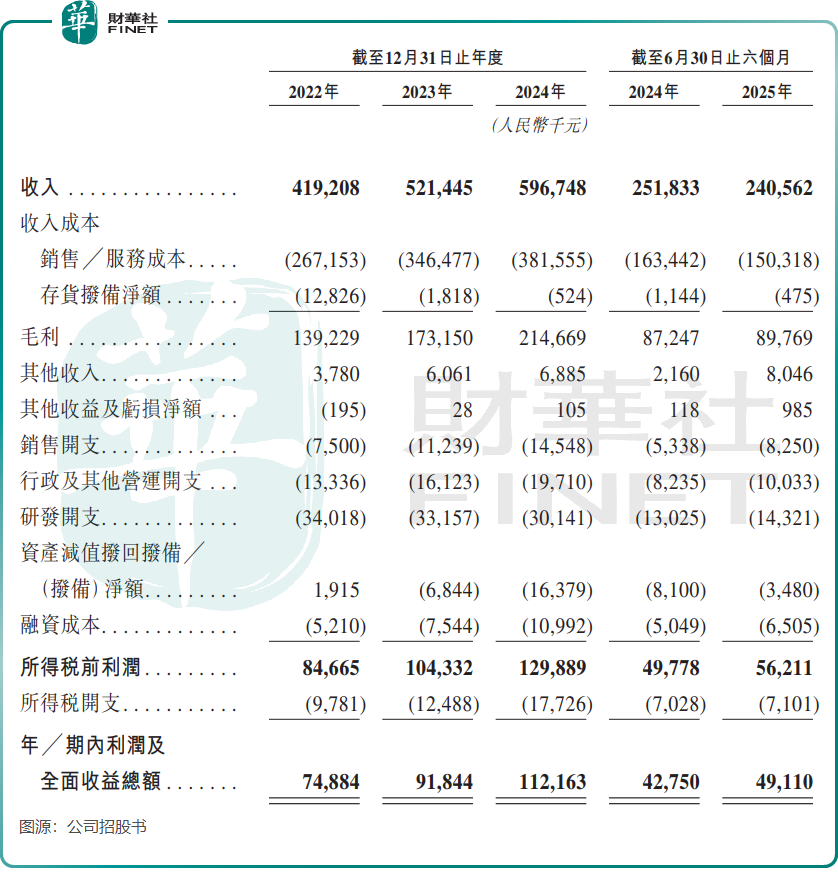

受益于行业红利,公司在2022年至2024年的业绩表现稳健:营业收入从4.19亿元增长至5.97亿元;同期,期内利润从7488.4万元增长至1.12亿元,增幅明显。2025年上半年收入出现小幅下跌,公司解释这主要反映了项目合约交付的时间性安排。

福信富通的盈利能力表现较强。其毛利率从2022年的33.2%提升至2025年上半年的37.3%;净利润率也维持在较高水平,2022年以来均高于17%。此外,公司的财务结构健康,2025年上半年资产负债率仅为33.3%,流动比率达2.4,远超安全阈值,短期偿债压力较小。

一个值得注意的细节是,公司在递交招股书前进行了“突击”分红:2022年至2024年期间累计派息3360万元,并在2025年上半年再次派发2024年末期股息1240万元。

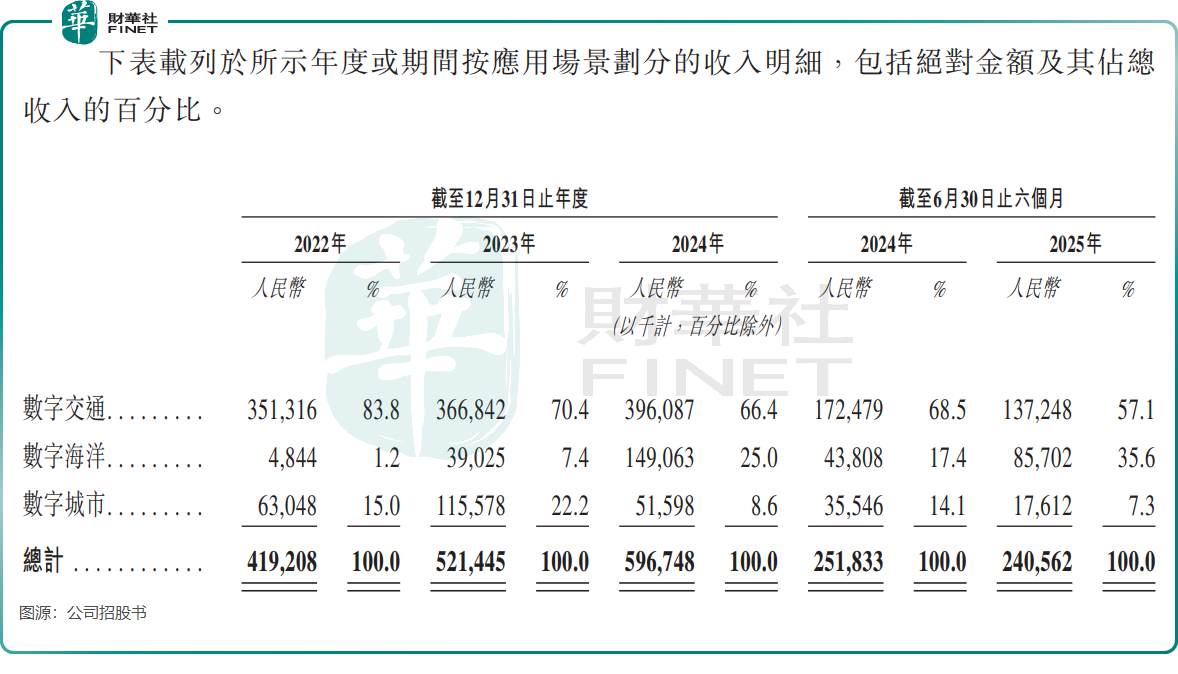

从收入构成来看,公司的业务由两大支柱支撑:技术解决方案收入与终端设备销售收入。其中,技术解决方案收入主要来自提供基于卫星技术的平台服务、软件授权、定制开发及其他服务。近年来,这两大业务收入占比相对均衡,提供技术解决方案的业务收入约占60%,销售终端设备的收入约占40%。

从应用场景的划分来看,在数字交通业务增长趋于平稳的同时,数字海洋业务呈现爆发式增长,已成为公司最为强劲的新增长引擎。

2022年至2024年,数字海洋业务收入从484.4万元一路飙升至1.49亿元,两年增长近30倍。到2025年上半年,该业务收入占比已进一步提升至35.6%。

这一迅猛增长始于2022年,当时公司推出“北斗+天通”融合通信项目,正式布局数字海洋领域。2022年至2025年6月末,公司已向10个沿海省份供应超过8.2万台船载终端设备,其中2.3万台为具备应急通信功能的“北斗+5G”及“北斗+天通”终端,参与构建了全国性的海上救援通信网络。

依赖大客户,应收款高企

尽管增长势头强劲,但福信富通的商业模式仍存在显著短板,客户集中度高与贸易应收款高企两大问题相互交织,构成潜在风险。

在客户结构上,公司收入较为依赖央企及地方国企,客户集中度较高。2022年至2025年上半年,来自前五大客户的收入占比分别高达66.9%、68.5%、64.5%及74.8%,其中对单一最大客户的收入占比始终维持在20%左右。

这类客户虽能提供稳定且规模可观的项目订单,但也意味着公司业绩的稳定性与少数客户的预算、政策及合作关系深度绑定。

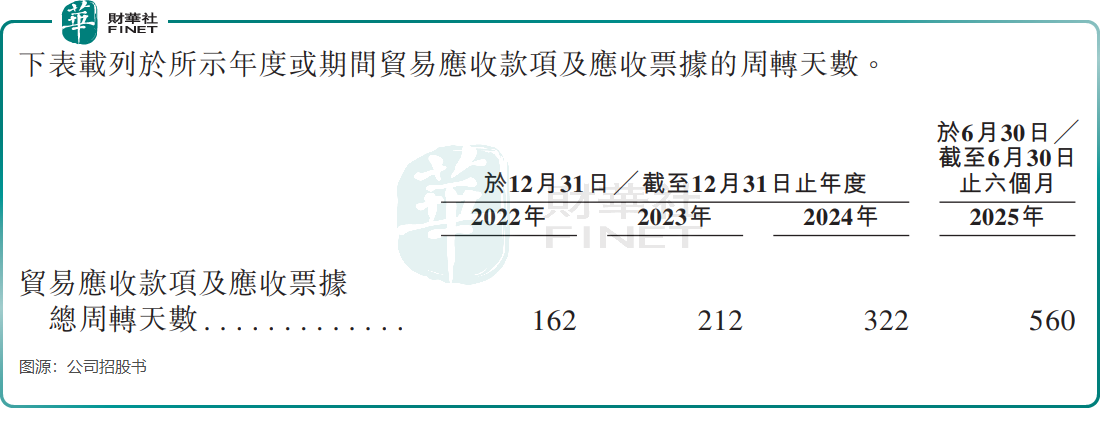

更为突出的是贸易应收款问题。随着业务规模扩大,公司贸易应收款及应收票据余额从2022年末的2.31亿元激增至2025年6月末的7.95亿元;应收款周转天数更是从2022年的162天延长至2025年上半年的560天。

招股书解释,这一现象主要源于大型国企内部付款审批流程冗长,公司给予客户的信用期一般介乎30至180天,但实际结算周期近期已超出该范围。

总结与展望

综上所述,福信富通凭借技术积累站在了高成长赛道,并已实现可观的盈利。但其未来的持续增长和资本市场表现,将在很大程度上取决于公司能否有效管理因大客户依赖而产生的财务风险。

公司需要在维持与核心国企客户紧密合作的基础上,积极拓展更广泛的中小企业及民用市场,以优化收入结构,降低集中度风险。只有成功地在享受政策与行业红利的同时,破解商业模式中的回款效率难题,才能将其扎实的技术优势,真正转化为长期、稳定且高质量的商业价值与股东回报。

推荐文章