【年终盘点】2025,机器人“铁军”元年:资本抢滩,量产开跑

2025年末,机器人行业在资本市场的关键一子落定。近日,“人形机器人第一股”优必选(09880.HK)公告,拟以人民币16.65亿元收购A股公司锋龙股份(002931.SZ)43%股权,交易完成后将实现对后者的控股。

这一跨界收购不仅让锋龙股份收获三个“一字板”涨停,更是清晰地折射出头部机器人企业整合产业链、夯实量产能力的深层战略。

当岁末钟声即将敲响,回望2025,机器人行业的资本故事格外亮眼:赴港上市热潮不退,企业凭借技术突破与商业落地筑牢护城河,行业整体从“讲故事”迈入“交答卷”的关键兑现期。资本流向与产业实践交织,共同谱写了科技与资本深度融合的年度篇章。

融资热潮贯穿全年

伴随着AI大模型浪潮助推与机器人技术的进步,机器人赛道在2025年融资热潮不断,一级市场和二级市场同步燃起“烈火”。

一级市场火力全开。据IT桔子统计,2025年前三季度,国内机器人创业公司融资总额约达500亿元(单位人民币,下同),是去年同期的2.5倍。其中,第三季度总融资额为198.13亿元,同比增长172%。

二级市场同样火爆,机器人产业链公司“组团”赴港上市成为年度核心看点,形成“上市一批、排队一列”的热闹局面。

Wind数据显示,截至12月28日,年内已有极智嘉(02590.HK)、云迹(02670.HK)、三花智控(02050.HK)、均胜电子(00699.HK)等多家机器人细分赛道龙头成功登陆港股市场,卧安机器人(06600.HK)则正在招股。此外,斯坦德机器人、珞石机器人、翼菲科技、乐动机器人等超过10家相关企业排队等待聆讯,涵盖工业机器人、服务机器人本体及关节、传感器、电机等核心零部件全链条。

至此,港股市场已聚集十余家机器人相关上市公司,形成头部企业引领、中游技术企业跟进、产业链配套企业协同的产业资本格局。

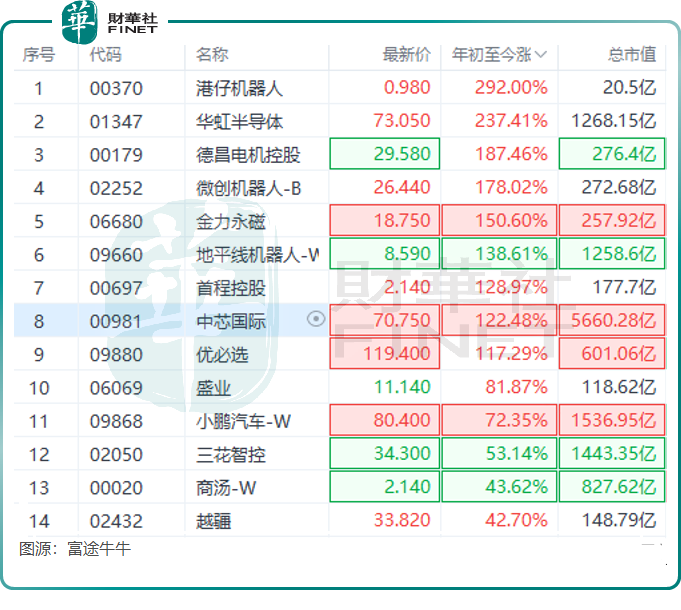

资本市场也给予了热烈反馈。富途牛牛数据显示,年初至今,机器人板块中的港仔机器人(00370.HK)和华虹半导体(01347.HK)股价累计翻超2倍;微创机器人(02252.HK)、地平线机器人(09660.HK)、优必选等热门股也均涨超100%。

这股上市潮的兴起,离不开政策与市场的双轮驱动。港交所针对未盈利科技公司的包容性政策(尤其是第18C章规则),为技术密集的机器人企业打开了上市绿灯。卡诺普机器人、珞石机器人等6家企业均依此规则递表,足见资本对硬核技术的青睐。

同时,“科企专线”的高效审核大幅缩短了上市周期,叠加国际资本对机器人赛道的高配置需求,共同构成了赴港上市的强吸引力。

从市场反馈来看,上市企业普遍获得资本青睐。三花智控、均胜电子上市时引入了多家国际知名基石投资者;极智嘉则凭借清晰的场景落地优势吸引了产业资本。国际投资者的高倍数认购,为市场注入了强劲信心。

技术突破与产业链协同成核心抓手

2025年,在技术攻坚与资本助力的双引擎推动下,机器人技术正从硬件的单点突破,转向“硬件+软件+AI”的深度融合。机器人不再仅是重复劳作的“机械臂”,而是加速进化为具备感知、决策与自主执行能力的“智能伙伴”。

头部企业凭借核心技术、清晰的商业化路径与产业链整合能力,确立了领先地位。

以优必选为代表的整机厂商,通过“上市融资+战略收购”双轮驱动,持续完善产业拼图。作为2023年末登陆港股的公司,优必选在2025年商业化进程明显提速。根据公司披露,截至2025年11月底,Walker系列人形机器人订单总额已达13亿元。此次收购锋龙股份,正是为了通过业务协同强化制造能力,为其2026年达成万台产能的目标铺路。

核心零部件企业的突破则是行业竞争力提升的基石。高盛研报锁定的9家中国核心机器人企业,在减速器、执行器、伺服电机等关键环节打破海外垄断,撑起了产业的“钢筋铁骨”。

从行业层面看,机器人产业正经历三大跃升:

一、从概念到量产:全尺寸工业人形机器人开始规模交付。宇树科技、优必选等头部厂商设定了明确的扩产计划。

二、从单机到协同:工厂级的多形态机器人协同从构想变为现实,以越疆(02432.HK)为代表。

三、从部件到核心:以灵巧手为代表的关键部件取得突破。

企业层面则更注重深耕场景的差异化突破:

一、工业化落地更深:企业不再单纯比拼参数,而是针对具体场景进行深度适配。

二、运动与控制能力飞跃:机器人基础运动能力进化惊人,从年初需搀扶行走到年末可完成“前空翻”等高难动作。

三、智能化与自主性升级:机器人从“自动化执行”迈向“智能化决策”。例如,和意精工的系统可通过3D视觉自主生成作业轨迹,摆脱对人工示教的依赖。

技术进步直接推动了机器人国产替代的深化。工信部数据显示,2025年国内机器人核心零部件60%的增量来自本土企业,关键环节全球市占率超40%,成本优势日益凸显。

商业化曙光显现,机遇与挑战并存

2025年被视为国内机器人产业商业化的关键拐点。行业已全面迈入“量产落地+国产替代”的黄金期,头部企业站上大规模商业化的前夜。

标志性订单纷至沓来,证明机器人正加速走进现实:

一、2025年7月,宇树科技和智元机器人中标中国移动(00941.HK)超1.2亿元人形机器人采购订单,这是国内已知规模最大的公开订单之一,标志着产品能力已获严肃商业场景认可。

二、近日新中标超1.2亿元项目后,2025年优必选人形机器人订单总金额已至少14亿元,持续领跑全球人形机器人行业,商业模式实现闭环验证。

三、越疆年内收获蓝思科技(06613.HK)、绿源集团(02451.HK)、瑞德丰等企业的订单。根据艾邦机器人数据,公司全年订单金额超10亿元,出货量约2万台,其中海外市场贡献近半。

同时,头部企业竞相公布了清晰的量产时间表。

其中,小鹏汽车(09868.HK)全新一代IRON人形机器人于11月亮相引起热议。小鹏的目标是成为中国首个量产高阶人形机器人的公司,并于2026年底计划实现规模量产;智元机器人具备了批量出货能力,已累计下线5000台机器人,远期目标瞄准10万台级;优必选已制定产能爬坡计划,预计到2026年,工业人形机器人年产能将达5000台,2027年进一步扩大至10000台规模。

展望未来,机器人行业的成长空间广阔,但仍需跨越多重挑战。

从机遇来看,全球制造业智能化升级需求旺盛,人形机器人在工业、服务、消费等领域的应用场景将持续拓展;AI技术与机器人的深度融合,将不断提升产品智能化水平,打开新的市场空间。

资本层面,港股市场的持续赋能与A股市场的产业整合机遇,将为企业提供多元化融资渠道,加速技术研发与产能扩张。政策层面,国内对高端装备制造的扶持政策与港交所的包容性制度,将持续为行业发展保驾护航。

挑战同样不容忽视。技术上,机器人核心零部件的精度、寿命仍有提升空间,人形机器人的运动控制、能源效率等关键技术亟待突破;商业化上,部分产品仍面临成本高、场景适配性不足的问题,大规模推广仍需时间;竞争上,国际巨头与本土企业的技术博弈加剧,全球供应链的不确定性也对行业发展构成考验。

正如头豹研究院首席分析师陈夏琳所言,具备技术优势、商业化潜力强、国际化意愿明确的细分赛道龙头,将在未来的竞争中持续领跑。

总结

站在2025年末回望,机器人行业在资本市场的强力助推下,实现了从萌芽到规模化成长的关键跨越。随着上市企业持续扩容、核心技术不断突破、商业场景逐步落地,行业正步入高质量发展的黄金周期。未来,在资本与技术的双重驱动下,更多具备核心竞争力的企业将脱颖而出,推动机器人产业成为全球智能化升级的核心引擎。

值得一提的是,“港股100强”评选活动始终紧扣产业脉搏,致力于发现并表彰具备长期价值的优质公司,已成为香港资本市场中极具影响力的价值标杆与投资风向标。在过往多届评选中,其甄选出的多家杰出科技企业,也印证了其独到的价值眼光。

据悉,2025香港财富管理高峰论坛暨第十二届港股100强颁奖盛典定于2026年1月9日在香港盛大启幕。届时,哪些机器人企业能在本次盛会中脱颖而出、成功入围榜单,让我们共同期待。

推荐文章