业绩报喜,股价飙升13%!速腾聚创戴维斯双击可期?

8月22日,号称“港股激光雷达第一股”的速腾聚创(02498.HK)股价再度发力,截至收盘,该股涨幅达13.1%,报39.02港元/股。

股价飙升,正得益于业绩报喜。

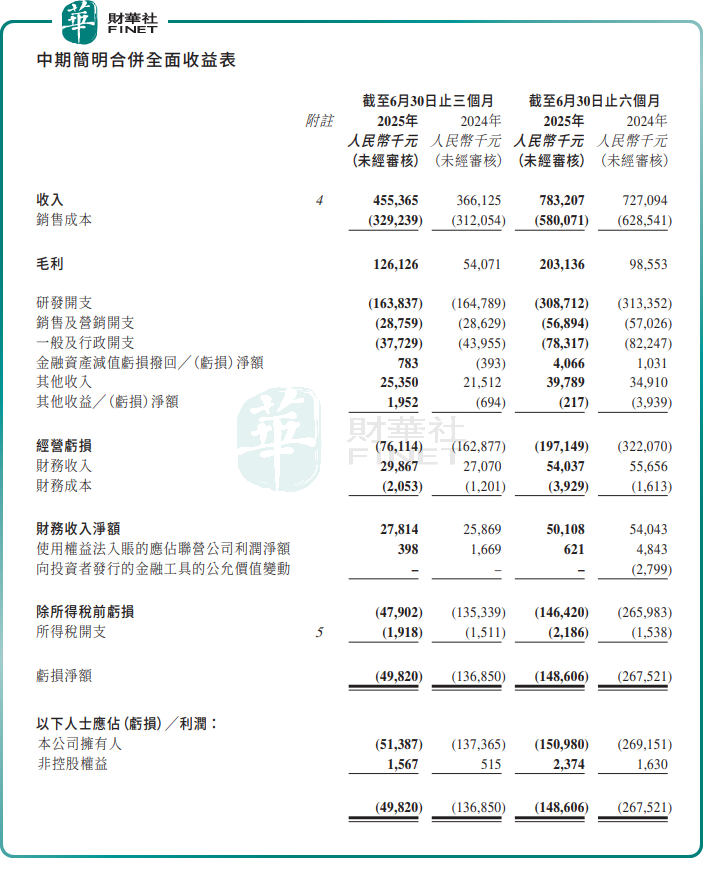

8月21日,速腾聚创公布2025年中期业绩,公司盈利能力持续增强。

财报显示,今年上半年,速腾聚创实现收入7.83亿元(单位人民币,下同)同比增加7.7%;归母净亏损1.51亿元,同比收窄43.9%;毛利率提升至25.9%,同比增加12.3个百分点。

第二季度表现尤为突出,单季实现营收4.55亿元,同比增长24.4%,环比增长38.9%;归母净亏损5138.7万元,同比收窄62.6%;环比收窄48.4%。

速腾聚创,是一家专注于自动驾驶激光雷达环境感知解决方案的头部提供商。公司以激光雷达硬件为基础,布局人工智能感知软件形成解决方案,主要深耕于汽车和机器人两大领域。

近年来,在智能驾驶/无人驾驶与机器人产业的双重驱动下,叠加成本持续下探,激光雷达市场迎来了爆发式增长。瑞银预测,全球激光雷达市场将从2025年的13亿美元扩大到2030年的65亿美元,年复合增长率为37%。

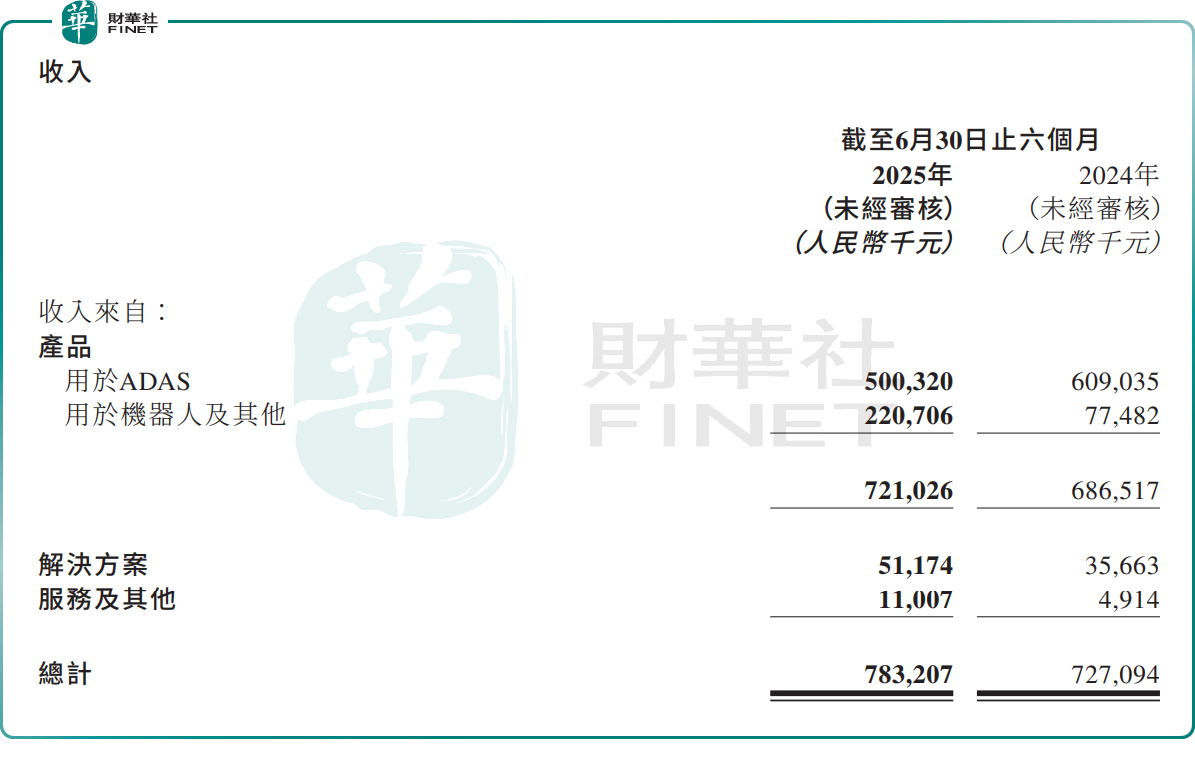

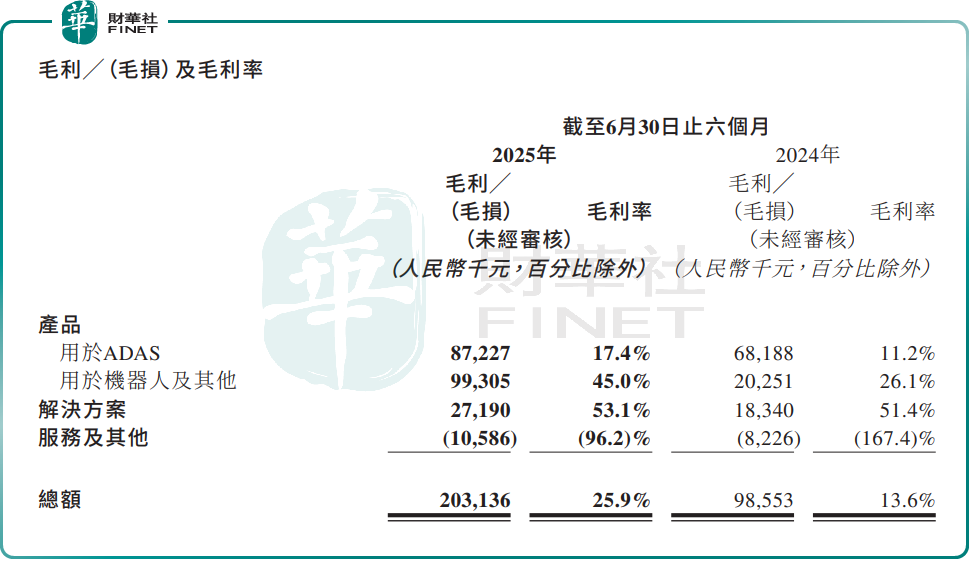

今年上半年,公司收入增加,在于机器人业务爆发;整体毛利率提升,则主要得益于ADAS应用的激光雷达产品,及机器人及其他激光雷达产品毛利率的大幅提高。

具体来看,今年上半年,速腾聚创的激光雷达产品、用于ADAS应用的激光雷达产品,及用于机器人及其他的激光雷达产品的销量分别约为26.68万台、22.05万台及4.63万台,同比增速依次为+9.6%、-6.0%、+420.2%。

第二季度,激光雷达产品、用于ADAS应用的激光雷达产品,及用于机器人及其他的激光雷达产品的销量分别约为15.82万台、12.38万台及3.44万台,分别同比增长28.6%、4.6%、631.9%。可见第二季度各产品线均迎来爆发增长,这或许也是赢得投资者青睐因素之一。

可以看到,机器人业务已成为速腾聚创业绩增长的核心驱动力。今年上半年,该业务板块销售收入达2.21亿元,同比增长184.8%;毛利率更是高达45.0%,远高于公司整体水平。

速腾聚创表示,在割草机器人领域,公司与全球Top5中的多家厂商达成独供合作,订单规模达到七位数,充分验证了消费级庭院机器人市场的规模化商业潜力。

此外,无人配送领域,公司与海外知名企业COCO Robotics、北美2家头部外送平台,以及美团、新石器、白犀牛等国内头部企业建立了长期合作关系。在具身智能领域,公司已与宇树科技、越疆、国地中心等全球超20家具身机器人公司达成深度合作。

相较之下,作为速腾聚创业绩重要基石的ADAS业务,则出现调整。上半年,该板块销售收入为5.0亿元,同比减少17.9%。不过,虽然收入下滑,但ADAS业务毛利率依旧维持增长,上半年毛利率达17.4%,同比增加6.2个百分点。

其实,速腾聚创在ADAS领域的布局已明显提速。截至2025年6月30日,公司已成功取得30家汽车整车厂及增加至一级供应商的119款车型的量产定点订单,并为其中14家客户的44款车型实现SOP。截至目前,公司的量产定点车型数量已增加至133款。其中,8个定点订单来自海外整车厂及中外合资整车厂,覆盖日本、北美及欧洲市场。

此外,自今年4月推出EM数字激光雷达平台以来,速腾聚创已就EM激光雷达产品获得8家汽车整车厂共45款车型的量产定点。其中包括获得某全球领先新能源车企多达32款车型的量产定点。

大和研报指出,管理层在业绩会中对新ADAS激光雷达EMX展现出强劲信心,预期推出新产品有助于重夺市场份额。但考虑到速腾聚创第二季度ADAS激光雷达交付势头仍较弱,低于行业增长水平,将目标价从62元下调至56元,基于产品平均售价低于预期及毛利率较低,将2026至2027年净利润预测下调24%至28%,2025年ADAS激光雷达出货预测由89.1万下调至70万部。但因公司对前景看法正面,大和亦将速腾聚创明年年出货量预测上调至180万部。

推荐文章